Более сложные построения

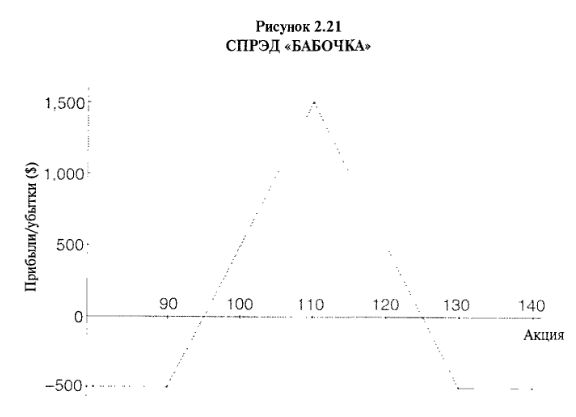

Очевидно, что комбинированием или модификацией стратегий, описанных в этой главе, можно построить и другие стратегии. Например, Спрэд «Бабочка» (Butterfly) – стратегия – комбинация Бычьего и Медвежьего Спрэдов, где оба Спрэда кредитовые. Такая стратегия аналогична также продаже Стрэддла и обеспечивает ограничение риска покупкой опциона колл “вне денег” и пута “вне денег”. «Бабочка» имеет прибыльность, показанную на Рисунке 2.21.

Существует несколько реальных способов создания спрэда «Бабочка»; в дополнение к двум только что упомянутым способам, данный Спрэд может быть создан полностью из опционов колл или только из путов (с использованием в каждом случае трех разных страйков). Многие трейдеры, защищающие свои непокрытые Стрэддлы с помощью опционов “вне денег”, применяют Спрэд «Бабочка», хотя они могут и не называть его этим именем. При продаже непокрытой Комбинации или Стрэнгла (различные страйки опционов пут и колл) и последующей защите этой позиции с помощью опционов “вне денег” ваша позиция включает четыре цены исполнения. Эту стратегию иногда называют Кондор (Condor).

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

В кругу андеррайтеров и бирж стало модным формировать ценные бумаги, фактически являющиеся одной из опционных стратегий, а затем продавать эти финансовые инструменты инвесторам в качестве отдельного инструмента. Например, некоторые крупнейшие инвестиционные банки создали ценную бумагу PERCY (Proffered Equity Redemption Cumulative Stock – Привилегированная куммулятивная акция с защитой капитала). Эти акции выпускаются для некоторых крупнейших корпораций, например, для General Motors. PERCY имеет фиксированный срок жизни 3 года. В течение этого времени она приносит намного больший доход, чем базовая акция. По истечении трех лет (или периода, определенного при первичном выпуске PERCS), PERCS конвертируется в определенное количество единиц самой базовой акции, с одним исключением: если базовая акция поднялась слишком высоко, стоимость PERCS ограничивается фиксированной ценой. Если базовая акция выше этой цены, то по окончании трехлетнего периода держатель PERCS получает не причитающиеся ему базовые акции, а наличные.

Позиция, которую вы реально имеете в данном случае, эквивалентна покрытому надписанию трехлетнего опциона. Но она не была продана вам в качестве опционной позиции и при продаже PERCS слово «опцион» даже не упоминалось. Представьте себе премию от надписания покрытого колла – трехлетнего опциона “вне денег” – она должна быть довольно большой. Предположим, эта премия выдается держателю акции ежеквартальными порциями в течение трехлетнего периода. Тогда держателю акции будет казаться, что он получает дополнительный дивиденд. Более того, если данный опцион по прошествии трех лет истекает бесполезным, у держателя остается обыкновенная акция. С другой стороны, если базовая акция вырастает в цене выше цены исполнения надписанного колла, то по окончании трехлетнего периода акцию отзовут у владельца и он получит за нее наличными. Эти качества полностью характеризуют PERCS.

В листингах бирж появились и другие ценные бумаги, напоминающие покрытое надписание или другие опционные стратегии, и многие из них обращаются на биржах постоянно. Многие из них похожи на PERCS, но имеют названия типа ELKS (Equity-Linked Securities – Ценные бумаги, привязанные к капиталу) или SUNS (Stock Upside Note Securities – Ценные бумаги с верхнесторонним отзывом акции).

Кроме того, существуют ценные бумаги Stock Index Securities (Ценные бумаги на индекс акций), гарантирующие определенную величину дохода, но в то же время сохраняющие возможность роста в случае подъема фондового рынка в течение определенного времени. Эти ценные бумаги являются эквивалентом создания портфеля из облигаций с нулевым купоном, что гарантирует возврат принципала, и покупки на оставшиеся деньги опциона, обеспечивающего значительный верхнесторонний потенциал.

Одна из самых интересных таких бумаг с символом SIS (обращалась на АМЕХ) основана на стоимости индекса Midcap-400. Стоимость SIS на момент истечения вычислялась по следующей формуле:

наличная стоимость = 10 + 11.5 х (MID/166.10 – 1).

Минимальная стоимость этой ценной бумаги на момент истечения 20 июня 2000 года должна была составить $10. Однако если MID будет выше «страйка» 166.10, то держатель получает право на $10 плюс 15 процентов от превышения MID над указанным «страйком».

SIS-бумаги, выпущенные инвестиционной компанией Paine Webber Corporation, по существу долговые обязательства этой компании. Так что если бы к указанной дате Paine Webber оказалась несостоятельной, то «гарантированная» часть ценной бумаги оказалась бы под угрозой. Частично по этой причине и из-за наличия прав у IRS (налоговое ведомство США) облагать данную ценную бумагу как облигацию с нулевым купоном (что заставляло держателей ежегодно платить налоги с величины «дисконта», с которым они ее покупали) и того, что не очень многие знали об этой бумаге, SIS-акция торговалась с момента введения с крайне высоким дисконтом.

Например, когда MID в начале 1995 года торговался по 185, SIS продавалась по $9 за долю. При уровне MID, равном 185, наличная расчетная стоимость SIS составляла 11.31 ( = 10 + 11.5 х х (185/166.1 – 1)). Таким образом, вы могли купить акцию по 9, когда она имела чистую стоимость активов в 11.31. Даже учитывая налоги, такой дисконт очень привлекательный. Любой пай взаимного фонда (Closed-end mutual fund) с таким уровнем дисконта и имеющий качество ценных бумаг, соответствующее Midcap-400, несомненно, считался бы многими инвесторами привлекательной покупкой.

По мере того, как рынок в течение 1995 года уверенно рос, индекс MID вырос до 220, в то время как SIS поднялась всего до 11 1/4. При уровне MID, равном 220, наличная расчетная стоимость SIS составляла 13.73, то есть в то время большой дисконт по-прежнему сохранялся. Только время могло показать, чем закончится эта история, но суть в том, что некоторые из этих «экзотических» ценных бумаг, привязанных к капиталу (equity-related), могут представлять интересные инвестиционные возможности.

Существуют и другие ценные бумаги, подобные только что описанной. Можно узнать их текущие условия, связавшись с биржей, на которой они обращаются: либо с Американской фондовой биржей (АМЕХ), либо с Нью-Йоркской фондовой биржей (NYSE).

|