Эффект воздействия фьючерсов на рынок акций после даты истечения: торговая система

Ранее упоминалось, что на следующей за истечением неделе рынок акций часто демонстрирует реакцию, противоположную программам покупок или продаж недели истечения. Как правило, это утверждение справедливо. Но как и со всякими общими утверждениями подобного рода, следует быть осторожным в намерениях использовать их в качестве основы для торговли.

Используя ОЕХ в качестве индикатора поведения рынка, мы провели определенный исторический анализ ситуации на рынке на следующей за истечением неделе. Результаты оказались достаточно интересными и показали, что прошлый опыт можно использовать в торговле.

Чтобы провести это исследование, потребовалось выяснить, когда в течение недели истечения проводились программы покупок, а когда – программы продаж, а затем определить, было ли противоположное движение рынка на следующей неделе. Мы определили наибольшее абсолютное движение, которое наблюдалось на неделе перед истечением, просматривая движения рынка, начиная со второй пятницы данного месяца до наивысшей цены закрытия среды, четверга или пятницы недели истечения, или же до самой низкой цены закрытия трех этих дней. Это обеспечило нас информацией, имелись ли программы покупок или продаж на неделе, предшествующей истечению.

Затем мы просмотрели результирующие движения от цены закрытия пятницы истечения до минимальной (максимальной) цены закрытия в течение следующей недели. Если рынок на протяжении недели перед истечением поднимался, мы искали наименьшую цену закрытия следующей недели, чтобы выяснить, осуществлял ли рынок обратную реакцию на программы покупок. Наоборот, если в течение недели перед истечением рынок снижался, мы искали максимальное закрытие в последующую неделю.

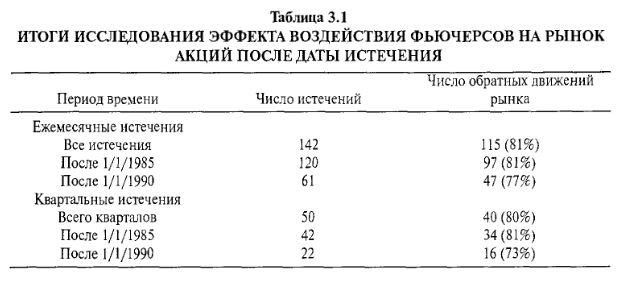

Таблица 3.1 обобщает данные нашего исследования (месяцы, в которых перед истечением не было значительных движений, не учитывались). Из этих данных следует, что рынок в самом деле часто имеет обратную реакцию на движения, произошедшие в неделю истечения. Некоторые трейдеры, похоже, чувствуют, что этот эффект отчетливее в квартальных истечениях, когда S&P-фьючерсы истекают в один день с OEX-опционами. Мы выделили, таким образом, и данные, относящиеся к квартальным истечениям. По-видимому, в любом случае рынок имеет обратное движение примерно в 80% случаев, или в четырех месяцах из пяти.

Конечно, здесь уместен вопрос: «Является ли это системой, пригодной для торговли этим феноменом?» Чтобы ответить, мы проработали несколько наборов данных с различными точками входа и разными уровнями защитных остановок (или даже без них). Первый состоял в том, что определенный вид стопа необходимо использовать. Было несколько истечений, после которых рынок продолжал двигаться в том же направлении, что и до истечения. В этих случаях возникали убытки. В отсутствие защитных остановок некоторые из этих потерь оказались достаточно велики (интересно, что многие из этих случаев происходили в декабре; если вы будете торговать по этой системе, при желании можете исключить данный месяц).

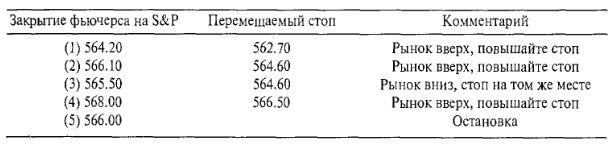

К нашему удивлению, использование абсолютного стопа гораздо лучше применения перемещаемого стопа (trailing stop). Перемещаемый стоп – это уровень остановки, корректируемый для фиксации прибылей, возникающих при движении рынка, обеспечивающего результаты торговли в вашу пользу.

Пример. Предположим, вы покупаете фьючерсы на S&P по цене 563.00 и хотите использовать подтягиваемый стоп в 1.5 пункта. Изначально вашим стопом должен быть уровень 561.50. Однако допустим, что сделка развивается в вашу пользу, и в течение нескольких последующих дней после входа в торговлю фьючерс закрывается по следующим ценам. Для каждого из этих дней показано новое значение перемещаемого стопа. Оно должно пересчитываться после закрытия торгов.

Заметьте, что в третий день, когда фьючерс закрылся вниз по цене 565.50, но не так низко, чтобы остановить данную сделку, перемещаемый стоп не был снижен. Он может быть только повышен.

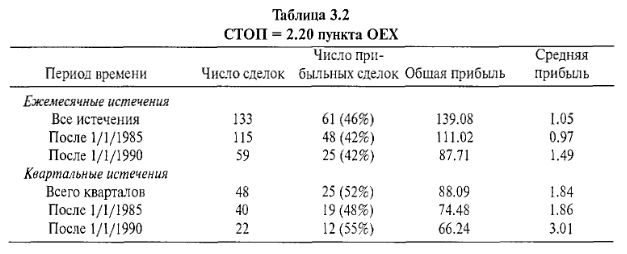

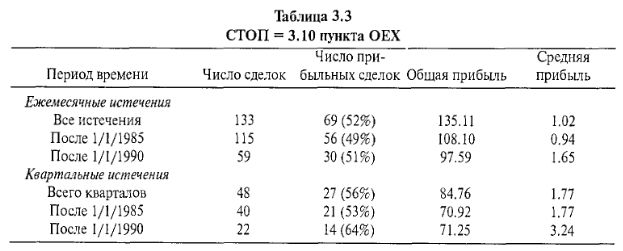

В нашей торговой системе с индексом ОЕХ мы проиграли несколько сценариев, но наиболее репрезентативными выглядят следующие два: использование стопа в 2.20 пункта на ОЕХ или использование стопа в 3.10 пункта на ОЕХ. В Таблицах 3.2 и 3.3 выделены результаты по общему числу сделок, числу прибыльных сделок, прибыли в пунктах ОЕХ в расчете на каждую сделку и общей прибыли в пунктах ОЕХ за время жизни (работы) системы.

Лучшая средняя прибыль в каждой таблице превышает 3 пункта в расчете на сделку и достигается при торговле на основе квартальных истечений, начиная с 1990 года. Однако все данные системы показали достаточно хорошие результаты. С 1990 года больший стоп (3.10 пункта ОЕХ) выглядит работающим лучше, но вполне вероятно, что это связано с тем, что в 1990-х годах ОЕХ торговался по более высоким ценам, чем в 1980-х.

Отметим также, что данные, включающие итоги ежемесячных истечений ранее 1990 года, сильно ухудшены истечением октября 1987 года. Убытки составили 27 пунктов ОЕХ (то есть если вы купили ОЕХ в пятницу вечером, 16 октября, то на момент открытия ОЕХ в понедельник утром, 19 октября, когда произошло большое понижение, ваши убытки составляли 27 пунктов).

Результаты, достаточно хорошие для торговли, поэтому представим саму систему.

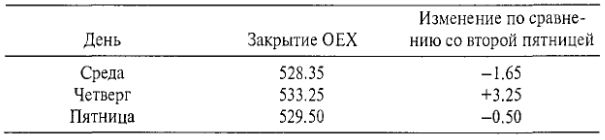

Шаг 1. Используя закрытия ОЕХ в среду, четверг и пятницу недели истечения, определите наибольшее изменение по сравнению с закрытием ОЕХ в предыдущую пятницу.

Пример 1. Предположим, во вторую пятницу данного месяца ОЕХ закрылся по 530. Затем, в течение следующей недели, зарегистрированы следующие цены закрытия:

В данном случае следует взять в качестве наибольшего изменения +3.25, предположив, что в четверг программы покупок подтолкнули ОЕХ к такому высокому для этого трехдневного периода закрытию.

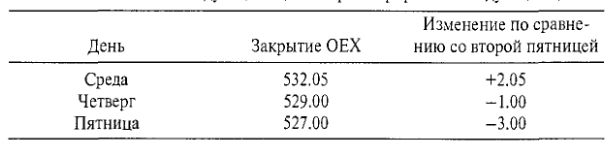

Пример 2. Снова предположим, что во вторую пятницу еще одного месяца истечения ОЕХ закрылся по 530. Затем в течение следующей недели зарегистрированы следующие цены закрытия:

В этом случае следует взять в качестве наибольшего изменения -3.00, что показывает наличие толчка ОЕХ к столь низкому закрытию со стороны программ продаж в пятницу.

Если абсолютная величина наибольшего изменения меньше 1.50 пункта ОЕХ, то сделку не проводите – очевидно, в течение недели истечения не было программ покупок или продаж либо они оказались слабыми, чтобы реально сдвинуть рынок.

Шаг 2. Если наибольшее изменение в том или ином направлении составило, по меньшей мере, 1.50 пункта, делайте следующее. Если наибольшее изменение было положительным (Пример 1), то в течение недели истечения имели место программы покупок, и система говорит о необходимости коротких продаж на рынке. Если наибольшее изменение было отрицательным (Пример 2), то в течение недели истечения имели место программы продаж, и система говорит покупать рынок. Учитывая статистику, приведенную в предыдущих таблицах, можно занимать на квартальных истечениях более крупную позицию, чем обычно занимаете на ежемесячных истечениях.

Шаг 3. Используйте внутридневной стоп 3.10 пункта ОЕХ, если рынок движется против вас. При движении рынка в вашу пользу держите позицию до следующей пятницы (пятницы, следующей заднем истечения), после чего закрывайте ее. Если одна из пятниц, затрагиваемых системой, приходится на праздничный день, используйте для проведения соответствующих вычислений, приведенных ранее, закрытие четверга этой же недели вместо пятницы.

Применение данной стратегии может быть эффективнее при покупке опционов пут или колл на ОЕХ вместо покупки или продажи фьючерсов на S&P 500. Например, во время катастрофы 1987 года ваши убытки в случае владения опционов колл на ОЕХ вместо фьючерсов на S&P были бы ограничены.

Наконец, следует использовать в торговле здравый смысл. Например, если ваша позиция имеет очень большую прибыль уже в первый или во второй день торговли, по всей вероятности, мудрое решение – это получить хотя бы часть этой прибыли. И хотя система говорит держать позицию до пятницы, было бы крайне беззаботным с вашей стороны позволить испариться всей этой прибыли при обратном движении индекса ОЕХ.

Каких-либо долгосрочных эффектов после истечений не просматривается, поскольку результаты рыночных движений смешиваются при рассмотрении рынка через месяц после истечения. Фактически процент месяцев, следующих за месяцем истечения и завершившихся с повышением, примерно равен 60% – приблизительно столько же, сколько можно было бы ожидать обнаружить на развивающемся бычьем рынке такой большой продолжительности.

Суммируя материал данного раздела, следует сказать: важно понимать воздействие, которое оказывают на рынок акций фьючерсы и опционы на момент истечения или рядом с датой истечения. Более того, это понимание может привести к прибыльным сделкам, если вы правильно определите позиции и намерения арбитражеров. Наблюдение за открытым интересом может помочь вам определить арбитражную позицию, так же как и получение надежных отчетов от брокеров «с пола». В течение недели истечения, если вы решите торговать вместе с арбитражерами, самым безопасным способом будет использование хеджированной стратегии: например, покупка опционов колл на ОЕХ и продажа против них фьючерсов на S&P 500, но иногда можно также успешно применить простую покупку опционов колл. Нами показано, что активность на момент истечения часто может меняться на обратную на следующей за истечением неделе. Этим феноменом, возникающим после даты истечения, тоже можно торговать, применяя представленную систему торговли.

|