Подразумеваемая волатильность может предсказывать торговые разрывы

Когда на горизонте корпоративное событие, способное вызвать крупное изменение оценки акции и о нем может выйти публичное объявление, опционы резко дорожают перед фактическим наступлением данного события. Пример: появление маленькой биотехнологической компании перед тем, как Администрация продовольствия и лекарств (Food & Drug Administration – FDA) выдаст разрешение на производство единственного перспективного лекарства данной компании. Или кульминация после решения судебного процесса, исход которого сильно изменит стоимость акций компании (или даже двух компаний).

В основном, здесь мы говорим о событии, серьезным образом меняющем фундаментальные показатели корпорации. После объявления о нем положение компании на рынке способно измениться так сильно, что цена ее акции станет совсем другой. Повышение подразумеваемой волатильности опционов на акцию может предупреждать и о событиях подобного типа. В таких ситуациях нельзя сказать заранее о направлении, в котором двинется акция. Можно лишь сказать, что она будет двигаться.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Тем не менее это может оказаться чрезвычайно полезной информацией, особенно если вы держатель акции или рассматриваете возможность ее покупки. Если опционы предсказывают большое изменение цены, пусть и в неизвестном направлении, можно отказаться от акции до той поры, пока о событии, связанном с новостями, не будет объявлено.

В таких ситуациях мы не имеем в виду чисто новостное событие, информация о котором «просачивается» заранее. Как правило, никто не знает, каковы будут исходы ожидаемого. Суды никому не сообщают о своих решениях заранее (в самом деле, если событие заключено в заседании жюри присяжных, то вообще никто не знает до оглашения в суде, каким будет решение). Администрация продовольствия и лекарств тоже не допускает преждевременной утечки информации о любых своих решениях.

Данный феномен лучше всего иллюстрирует реальные исторические примеры. К двум из них мы обращались в предыдущих главах. Один из них – это иск Intel Corporation к Advanced Micro Devices (ADM) о нарушении патентных прав.

В марте 1994 года, по мере приближения даты принятия судебного решения, подразумеваемая волатильность опционов по обеим акциям повысилась, но у менее крупной компании – Advanced Micro – данное повышение было заметнее. Нормальная дневная подразумеваемая волатильность опционов на Intel составляла около 30%, но непосредственно перед оглашением судебного решения она выросла почти до 40%, что не слишком большой рост для подобных ситуаций. С другой стороны, нормальная дневная подразумеваемая волатильность опционов на акции менее крупной компании Advanced Micro находилась в интервале между 50 и 60%. Однако на протяжении февраля и в начале марта 1994 года ее подразумеваемая волатильность сначала выросла до 120%, а затем поднялась выше 130%! Это серьезный рост подразумеваемой волатильности.

Этот подъем волатильности происходил без особых изменений цен этих акций, поскольку никто не знал, в чью пользу окажется решение суда. Тем не менее все знали: когда, в конечном счете, решение будет объявлено, цены акций отреагируют на него достаточно сильно.

Когда, в конце концов, решение суда было объявлено (победу одержала Advanced Micro), ее акция подскочила на 6 пунктов, а подразумеваемая волатильность опционов на нее немедленно упала до 58%. В последующие три дня после объявления судебного решения цена Intel упала на 3 пункта.

Исход некоторых судебных процессов предсказать не так сложно. Очевидно, что тяжба AMD/Intel – это ситуация, вызывавшая огромный интерес. Крупные финансовые компании нанимали юристов, чтобы прогнозировать возможное развитие судебного процесса, а иногда они даже посылали своих юристов в зал заседания суда для наблюдения за ходом рассмотрения дела. Если бы компании уловили, каким может оказаться исход процесса, то могли начать действовать ранее основной массы инвесторов. Однако обычно окончательный исход очень плохо прогнозируется или вообще не поддается предсказанию. Как я писал в одном из выпусков моей дневной информационной службы (факс-рассылки) перед оглашением судебного решения: «...Попытки предсказать такие исходы почти всегда настолько же трудны, как предсказание результатов выборов (см. в энциклопедии статьи Клемента Аттли, Гарри Трумэна и Джорджа Патаки, если считаете, что результаты выборов предсказуемы), и именно поэтому премии настолько высоки».

Другой процесс, связанный с патентом, тоже хороший пример, касающийся компаний Interdigital Communications (IDC) и Motorola (МОТ). Мы уже обращались к этому примеру в конце прошлого раздела.

Как упоминалось в том предыдущем примере, акция ЮС уверенно выросла с 3 до 13 на стадии избыточного объема торговли новыми опционными контрактами. По-видимому, частичным мотивом повышения стоимости акции стали ожидания некоторых инвесторов, связанных с выигрышем компанией IDC судебного процесса по делу о патенте у компании Motorola.

Поскольку в самом начале акция IDC имела низкую цену, ее нормальные дневные подразумеваемые волатильности были очень высокими – в диапазоне 100–110%. Однако в марте 1995 года, по мере приближения даты выноса судебного решения, подразумеваемая волатильность опционов на IDC начала стремительно взлетать. В то время уровни 150 или 170% были для нее обычным делом.

Когда суд принял решение в пользу Motorola, акция IDC торговалась по 12. На следующий день IDC открылась вниз на семь пунктов. Затем подразумеваемая волатильность вернулась к своему нормальному профилю, снизившись до 85%. Как только новости обнародовали, подразумеваемая волатильность возвратилась на значительно более низкий уровень.

Пример с IDC хорошо иллюстрирует, как повышение подразумеваемой волатильности может оказаться хорошим предупреждающим индикатором для инвестора. Если вы купили акцию IDC по низкой цене, то получили бы наслаждение от поездки с 3 до 13. В течение этого времени компания очень часто сообщала о подписании новых контрактов. Если бы наблюдение велось только за фундаментальными показателями по акции (или за техническими индикаторами, но в тех же целях), все выглядело бы в достаточно розовом цвете. Однако, если бы вам удалось заметить стремительный рост опционных премий, вы получили бы заблаговременное указание, что данная акция в зоне высокого риска. Эта акция могла совершить ценовой разрыв в любом из направлений, и что-то должно было произойти. Таким образом, если бы вы не пожелали рисковать дальше накопленными прибылями, вам следовало продать данную акцию, выйдя прежде обнародования решения суда.

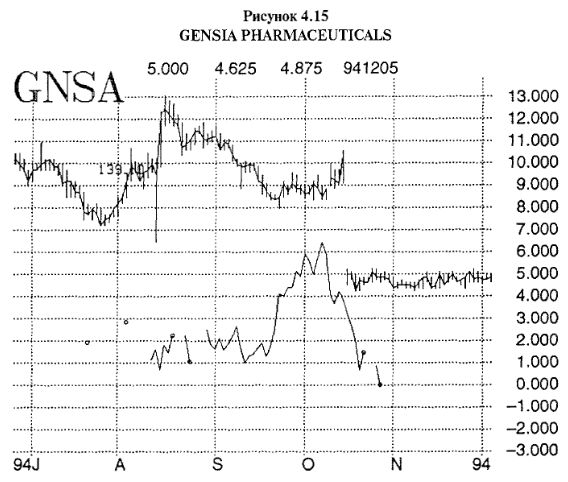

Протоколы заседаний регулирующих органов могут оказаться столь же важными для судьбы некоторых акций, как для других акций – исходы судебных процессов. Это особенно справедливо для небольших биотехнологических или фармацевтических компаний не только из-за отсутствия утечки информации о решениях Администрации продовольствия и лекарств (FDA), но еще и часто в силу такой произвольности этих решений, что никто не может их предсказать. Таким образом, по мере приближения даты опубликования исследований FDA, цены опционов на акции небольших биотехнологических или фармацевтических компаний часто будут повышаться до очень высоких уровней. В Главе 1 вы уже встречали пример компании Gensia Pharmaceuticals. На Рисунке 4.15 показан график акции Gensia и подразумеваемой волатильности ее опционов. Даже несмотря на то, что в день перед объявлением решения FDA данная акция выросла на один пункт, достигнув 10, после получения отрицательного постановления она упала на 50%, до 5. Таким образом, становится очевидным, что трейдеры по данной акции – по крайней мере трейдеры, подтолкнувшие ее на пункт вверх в предыдущий день, – на самом деле не знали, в каком направлении изменится цена акции после вынесения постановления. Не знали этого и опционные трейдеры, и лишь опционные премии могли сообщать достаточно много. Здесь уместен еще один пример.

В конце 1994 года акции молодой биотехнологической компанией United Bioscience (UBS) торговались приблизительно по $7 (примерно за год до этого цена акции была почти в два раза выше, но в связи с задержками в получении одобрения на лекарства компании со стороны FDA цены на нее снизилась). В обычный день описываемого периода подразумеваемая волатильность опционов UBSнаходилась в интервале между 50 и 60%.

В ноябре, когда трейдеры узнали, что заседание FDA намечено на начало декабря, и на нем, вполне вероятно, определится судьба данной компании, подразумеваемая волатильность опционов выросла до 135%. К началу декабря она достигла поразительной величины – 185%.

12 декабря FDA отказала в одобрении данного лекарства, и стоимость акции упала до 2 1/2. Подразумеваемая волатильность опционов на UBS снизилась практически до нуля, поскольку 5 – ближайшая цена исполнения, что на 100% выше цены акции. В дальнейшем, после того, как в течение нескольких месяцев акция не вернулась на более высокий ценовой уровень, ее опционы исключили из листинга. Если данная бумага когда-нибудь вырастет в цене, по всей вероятности, ее опционы снова включат в листинг.

Возможны и другие разнообразные события, способные подобным образом повлиять на опционы акции. Одно из таких событий произошло в 1995 году и касалось Genetech and Roche, крупной европейской фармацевтической компании, обладающей варрантами на покупку всех акций Genetech. По мере приближения даты истечения этих варрантов подразумеваемая волатильность опционов на акции Genetech удвоилась: если бы Roche не исполнила свои варранты, то цена акций Genetech должна была подскочить. Однако в случае решения Roche отказаться от Genetech стоимость акций последней могла сильно упасть. Как оказалось, нашелся промежуточный вариант: Genetech позволила Roche отодвинуть дату истечения варрантов на 4 года в обмен на повышение цены исполнения. Как бы то ни было, держатели акций Genetech оказались подготовлены к возможно огромному продлению срока до истечения варрантов (о чем средний держатель акций мог и не знать) повышавшейся волатильностью опционов.

Иногда последствия могут быть не столь суровыми, но все равно очень важными. В начале осени 1995 года акция IBM впервые за многие годы пробилась выше 100 и оживленно торговалась вверх до 115. Но потом внезапно изменила направление и начала достаточно устойчивое и быстрое снижение к 103. Подразумеваемая волатильность опционов подскочила катастрофически (имеется в виду для IBM, то есть примерно с 30 до 40%). Это тревожный знак чего-то более серьезного, чем простая техническая коррекция. Несколько дней спустя компания сообщила аналитикам, что данные о продажах (значит, и прибыли) следует скорректировать в сторону уменьшения. Акция быстро упала до 92, прежде чем смогла стабилизироваться. Волатильность и ценовые колебания в данном примере были меньше. Но это свидетельствует, что за внезапным повышением подразумеваемой волатильности следует следить как за возможным предвестником важных корпоративных новостей.

Итак, внезапное повышение подразумеваемой волатильности без сопутствующего движения базовой акции может быть предупреждающим сигналом, что в ближайший момент возможен ценовой разрыв (гэп) по этой акции. Уделять внимание уровню опционных премий следует как перед вхождением в позицию по акции, так и после этого. Являетесь ли вы опционным трейдером или нет, опционы могут дать вам справедливое предупреждение о появлении на горизонте события с катастрофическими последствиями. Как владелец акции, вы можете не замечать ничего необычного, наблюдая за торговлей по данной акцией, но, если опционы на нее имеют очень взволнованный вид, лучше провести дополнительные исследования, чтобы разобраться в причинах.

|