Подразумеваемая волатильность индексных опционов

Так как индексы составляются из акций, некоторые подходы, рассмотренные выше, касающиеся подразумеваемой волатильности, можно применить и к индексной торговле. В особенности это справедливо в отношении индексов с широким основанием, таким как ОЕХ. Когда подразумеваемая волатильность становится слишком высокой, особенно если она достигает таких высот очень быстро, то рынок находится рядом с дном. Наоборот, если подразумеваемая волатильность приходит к очень низкому уровню, можно ожидать рыночного взрыва (необязательно в сторону падения рынка), поскольку крупное движение возможно в любом направлении.

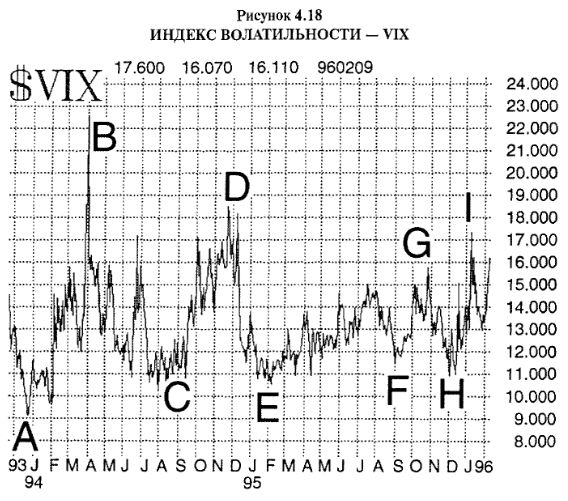

Чикагская биржа опционов (СВОЕ) публикует индекс, являющийся показателем подразумеваемой волатильности OEX-опционов. Это Индекс Волатильности (Volatility Index); его символ VIX. Таким образом, даже если у вас нет никакого программного обеспечения для опционных вычислений, можно наблюдать подразумеваемую волатильность ОЕХ, рассматривая график этого индекса.

Данный индекс создан в январе 1993 года, то есть его история не столь продолжительна. Но даже с момента его введения было достаточно примеров, демонстрирующих, как волатильность ОЕХ связана с рынком акций.

График VIX показан на Рисунке 4.18. На протяжении большей части 1993 года (отсутствует на Рисунке 4.18) подразумеваемая волатильность по ОЕХ оставалась между 11 и 14%. На графике показаны последние несколько месяцев 1993 года, когда волатильность вошла в свой нисходящий тренд. В самом деле, она выбилась вниз из годового интервата, упав до 9% в декабре 1993 (точка «А» на графике), и осталась ниже 11% в январе 1994. Любой уровень ниже 10% считался крайне низким.

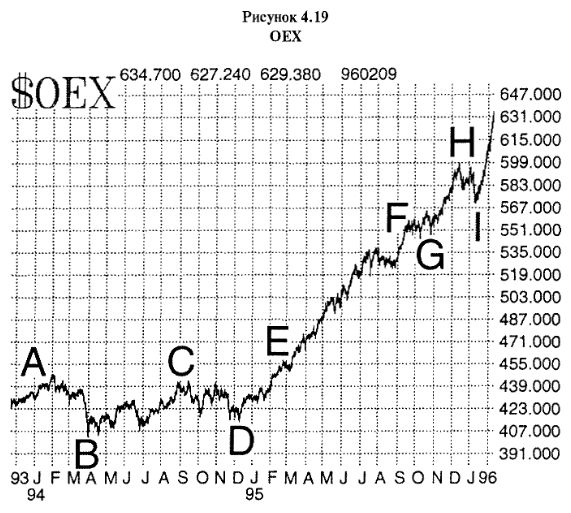

В случае с опционами на широкие индексы крайне низкая подразумеваемая волатильность обычно предшествует рыночному взрыву. Такой выброс часто происходит в нижнем направлении, но не всегда. Иногда рынок, наоборот, взлетает вверх. Таким образом, когда VIXдостигает своих нижних экстремумов, предпочтительная стратегия – покупка стрэддлов или создание реверсивных спрэдов. В данном конкретном случае рынок рос и достигал новых вершин в январе и начале февраля 1994 года. График индекса ОЕХ за тот же период времени показан на Рисунке 4.19. После этого Федеральная Резервная Система подняла ставки впервые за многие годы, и ОЕХ быстро упал почти на 50 пунктов всего за пару месяцев. Низкая волатильность на графике VIX хороший предупреждающий знак последующего крупного снижения рынка.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

На протяжении всего этого снижения подразумеваемая волатильность ОЕХ росла. Когда в конце марта данное снижение ускорилось, особенно в первый торговый день апреля, VIXвзлетел почти до 22% (точка «В» на Рисунке 4.18). Подразумеваемая волатильность быстро ретировалась с этих экстремально высоких уровней, оставив на графике высокий шпиль. Наблюдение крайне высокой подразумеваемой волатильности, особенно если она принимает форму шипа, как правило, означает, что широкий рынок вблизи своего краткосрочного дна. OEX продемонстрировал оживление сразу после образования шпиля подразумеваемой волатильности, и этот подъем продолжался до середины июня 1994. Таким образом, шип подразумеваемой волатильности в самом начале апреля хороший момент для покупки «рынка», в частности ОЕХ.

Если вы снова посмотрите на график VIX, то увидите, что во время продолжения этого рыночного ралли, начавшегося в апреле, он двигался в противоположном направлении (вниз) до 11%. В июне последовало короткое и резкое падение рынка. К концу июня этот спад вызвал новый резкий рост VIX до 17%. Это было очень краткосрочное движение, и многие трейдеры не смогли его поймать. Однако с помощью VIX вы бы, по крайней мере, были осведомлены, что весьма вероятна перспектива торговли к новым вершинам и низам.

В конце лета 1994 года широкий рынок снова уверенно рос. Как обычно бывает во время устойчивого оживления (ралли), подразумеваемая волатильность оставалась низкой – от 11до 12% (точка «С» на Рисунке 4.18). Примерно в тот же самый момент, когда VIX пробился к более высоким значениям волатильности выше 12%, началось другое, относительно быстрое и резкое падение рынка (в сентябре). Опять же, падению рынка предшествовала низкая волатильность. Часто определение времени рыночного движения, будь оно вверх или вниз, может оказаться более точным при наблюдении, когда волатильность начинает повышаться.

Хотя в октябре 1994 широкий рынок немного вырос, в конечном счете он достиг своего нового нижнего значения в начале декабря. Подразумеваемая волатильность, измеряемая индексом VIX, в течение всего этого времени устойчиво поднималась наверх, снова достигнув уровней выше 18% (точка «D» на Рисунке 4.18). Оттуда она сделала шип вниз – сигнал к покупке. В самом деле, это оказалось очень сильным сигналом на покупку, поскольку ОЕХ и широкий рынок в целом начали свои крупнейшие ралли за все последнее время. Итак, в течение 1994 года использование VIX в качестве ориентира для определения краткосрочных рыночных движений оказалось очень прибыльным.

По мере того, как крупный подъем рынка, начавшийся в декабре 1994, продвигался вверх в течение пары следующих месяцев, VIX снова упал, опустившись на 11 % (в феврале 1995: точка «Е» на Рисунке 4Л8). Как оказалось на этот раз, рынок пронесся еще выше. Следовательно, здесь пример того, как низкая волатильность предшествует повышающемуся движению рынка. После этого подразумеваемая волатильность установилась в торговом интервале между 12 и 15%, не поднимаясь слишком высоко и не откатываясь к новым низам.

Чтобы получать прибыль при каждом низком уровне волатильности в течение 1994– 1995 годов, каждый раз следовало покупать стрэддлы, поскольку вы не знали, собирается ли рынок повышаться или снижаться. Так как движения в последствии оказывались крупными, результаты принесли бы прибыль. Обратные спрэды тоже имели бы хороший итог, как мы увидим в Главе 6.

До введения Чикагской биржей опционов индекса VIX наблюдались и другие значительные периоды крайне высокой и низкой подразумеваемой волатильности ОЕХ-опционов, предшествовавшие важным рыночным разворотам. Среди примеров низкой волатильности – август 1983 и август 1984. Оба раза рынок взрывался вверх после этих периодов. Затем в 1987 году подразумеваемая волатильность ОЕХ достигла очень низких уровней сразу после пика рынка, но перед крахом. Таким образом, сторонники (отслеживания) опционных премий в момент наступления краха находились в длинных стрэддлах.

На протяжении ряда лет высокая подразумеваемая волатильность подавала сигналы о возможностях покупок. После краха 1987 года волатильность взлетела к уровням в районе 40% – значениям, которые ПИТ-опционы никогда не достигали ни до, ни после этого. Это оказалось хорошей возможностью для покупок, хотя волатильность и не показала в точности шпиль, – она оставалась на высоком уровне некоторое время. Мини-крах 1989 года (вызванный неудачей выкупа с «использованием рычагов» UAL) совпал с моментом взлета волатильности до высоких уровней и падением обратно, что очень хороший сигнал к покупке.

В сентябре 1987 года рынок сделал несколько попыток протестировать абсолютные исторические вершины, достигнутые в августе, но они (попытки) оказались безуспешными. Примерно в то же самое время подразумеваемая волатильность ОЕХ-опционов и опционов на S&P 500-фьючерсы находилась на крайне низком уровне.

Декабрь-S&P 500-стрэддл мог быть куплен за 15 пунктов при значении индекса около 320. Это очень низкое значение волатильности учитывало, что на всем повышении на протяжении того года рынок оставался достаточно волатильным. В самом деле, ни один трехмесячный торговый интервал с середины 1985 года (то есть более двух лет) не удерживался в рамках 15 пунктов. Говоря математическим языком, статистика показывала: имелись 93-процентные шансы, что рынок затри месяца сдвинется, по крайней мере, на 15 пунктов.

Как оказалось, рынок сдвинулся гораздо сильнее, упав во время краха более чем на 100 пунктов S&P.

Таким образом, подразумеваемая волатильность индексных опционов полезна не только в качестве рыночного индикатора. Она столь же эффективна в качестве индикатора стратегий (strategy indicator). То есть когда подразумеваемая волатильность слишком низкая, более выгодны стратегии покупки опционов, поскольку рыночный взрыв может наступить совсем скоро. Но когда подразумеваемая волатильность сохраняется высокой, для стратегических инвесторов (стратегов) перспективными могут оказаться стратегии, связанные с продажей опционов, в то время как спекулянты могут рассматривать покупку рынка. Теперь посмотрим на другой технический индикатор, основанный на дневном объеме опционной торговли.

|