Эффект января

Вот еще один сезонный спрэд, который может разыгрываться в двух направлениях (конечно, не одновременно). Эффект января (январский эффект) – это термин, описывающий феномен – в январе акции с небольшой капитализацией, как правило, показывают более хорошие результаты, чем акции с большой капитализацией. Причина этого в том, что с приближением к концу года люди более склонны распродавать свои мелкие акции для принятия убытков. Это оказывает на акции с небольшой капитализацией депрессивное воздействие, а в январе, после того как продажи иссякают, они отскакивают обратно вверх. Однако при наступлении января не следует просто покупать акции с небольшой капитализацией (например, индекс Вэлью Лайн), потому что рынок в целом может снижаться. Поэтому предпочтительной спрэдовой стратегией является хеджирование: купить индекс Вэлью Лайн и одновременно продать индекс S&P. Тогда в случае более хороших результатов акций с небольшой капитализацией по сравнению с крупными акциями вы получите прибыль.

Это выглядит достаточно просто, не так ли? К сожалению, когда о чем-то осведомлены все, рынок ведет себя таким образом, что сделать деньги становится намного труднее. Например, «общепринятая» мудрость гласит: сейчас январский эффект имеет место раньше, поскольку многие люди ожидают его. В самом деле, обычно к ноябрю предыдущего года по телевидению проходят объявления, побуждающие вас покупать Вэлью Лайн (возможно, и продавать S&P), чтобы вы были готовы к эффекту января.

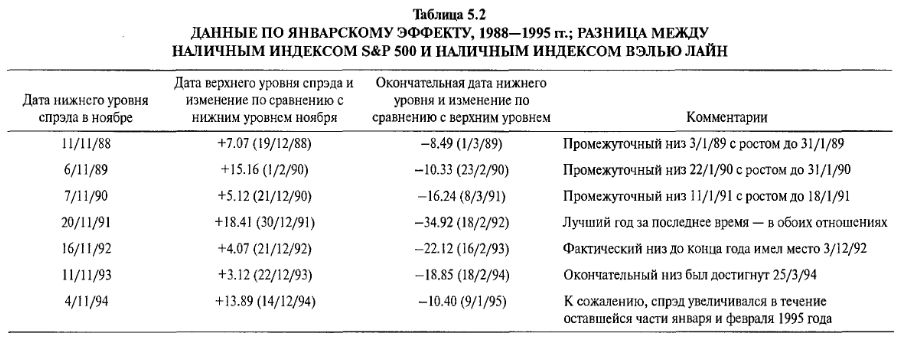

Для распознавания поведения этого спрэда мы исследовали его реальные результаты за последние годы. Нам не хотелось удаляться слишком далеко в прошлое, поскольку для спрэдов, подобных рассматриваемому, с годами становится характерным изменение в поведении (и его применении). Мы считали, что рассмотрение периода после краха (то есть после 1987 года) могло оказаться наилучшим, так как тот год был в некотором роде поворотной точкой для многих философий инвестирования. Это означает, что мы рассматриваем данные с ноября 1988 года по январь 1995 года, то есть семь примеров январского эффекта.

Конкретные цены перечислены ниже, но можно сделать два общих очень важных вывода:

1. Акции с большой капитализацией заметно превосходят акции с малой капитализацией с середины января почти до конца года. Таким образом, в это время следует покупать S&P-фьючерс и продавать фьючерс на индекс Вэлью Лайн и держать их до тех пор, пока вы не перевернете данный спрэд, как указано в Выводе 2.

2. Оптимальное время для начала игры с январским эффектом период между 19 декабря и 2 января. В это время следует покупать Вэлью Лайн-фьючерс и продавать 5&Р-фьючерс. Потенциал прибыли большой и обычно достигает своей максимальной величины с середины до конца февраля.

Первый вывод означает, что середина ноября слишком ранний момент для вхождения в традиционный спрэд, рассчитанный на эффект января: спрэд лонг Вэлью Лайн – шорт S&P. На самом деле, в середине ноября следует занимать противоположную позицию. Этот вывод имеет логичное объяснение, поскольку исходной является следующая посылка: ноябрь и декабрь – время для продаж в целях налоговой оптимизации, и акции с малой капитализацией активно распродаются. К сожалению, многие сторонники январского эффекта слишком спешат с созданием своих позиций. Чересчур раннее вхождение может и действительно обычно вредит.

Подходящее время для реального вхождения в традиционный спрэд, рассчитанный на январский эффект, гораздо ближе к концу года, когда прекращаются налоговые распродажи. Обычно это происходит примерно 20 декабря, но в последние пару лет налоговые распродажи продолжались до самого конца года.

Вы можете проверить сделанные выводы, посмотрев подтверждающие их реальные данные в Таблице 5.2. Например, первый вывод гласит: фактически между нижним значением ноября и верхним значением декабря спрэд будет расширяться. Прибыли показаны числами с плюсом во второй колонке. Чтобы извлечь преимущество из этого факта в ноябре, следует продать Вэлью Лайн и купить S&P 500. Этот «реверсивный» или «противоположный» спрэд следует создавать в середине ноября. Наиболее ранний спрэд создавался 4 ноября, а самый поздний – 20 ноября, причем «средней» датой создания этой составляющей данного спрэда было 12 ноября.

Второй вывод утверждает: высшая точка для традиционного спрэда – время, когда следует забирать прибыли от противоположного спрэда и одновременно создавать традиционный спрэд – примерно конец декабря. Заметьте, что в каждом из семи лет, показанных в таблице, пик наступает в этих числах (даты указаны во второй колонке в скобках). Следовательно, именно в этот момент надо создавать традиционный спрэд – лонг Вэлью Лайн и шорт S&P. Оптимальное время – между 14 декабря (ранний случай) и 2 января (поздний случай). Эти даты дают «среднюю» дату 23 декабря для вхождения в традиционный спрэд, рассчитанный на январский эффект. Не входите в спрэд слишком рано (например, в ноябре), иначе вы до конца декабря окажетесь с нереализованными убытками.

Наконец, в третьей колонке показан высокий потенциал прибыли традиционной стороны данного спрэда. В январе 1989,1990 и 1991 годов отмечено несколько фальстартов, внесенных в колонку «комментариев» данной таблицы, но потенциал прибыли в каждом из этих случаев был большим. Он (потенциал) остался очень весомым и в середине 1990-х годов, когда январский эффект получил широкую известность. Как правило, в начале января происходит очень быстрое прибыльное движение. В январе 1989, 1990 и 1991 годов спрэд имел отражающий (рефлексивный) рост – в некоторых случаях до верхних значений, прежде чем достигал низов в конце февраля или в начале марта. В 1995 году спрэд быстро устремился к новым верхним значениям и выше, поскольку акции S&P доминировали над своими меньшими собратьями из Вэлью Лайн после первоначального январского эффекта. Однако в другие годы спрэд весьма существенно продолжал двигаться прямо вниз к своей нижней точке в середине февраля.

Таким образом, похоже, вам следует хотя бы частично снимать прибыль на первом движении января. Затем, если имеет место обратный рост к верхним значениям, можно воссоздать эту часть спрэда, используя стоп 4.00 пункта или около того. Данный стоп необходим, поскольку в такие годы, каким был 1995-й, спрэд никогда больше не снизился. Однако в другие годы общая позиция оказалась очень прибыльной в течение окончательного снижения, до февраля включительно.

Применение данного спрэда. Причина, по которой мы спрэдируем январский эффект, а не просто покупаем индекс Вэлью Лайн, состоит в отсутствии всяких гарантий, что в январе данный рынок будет расти. Но независимо от того, растет он или падает, январский эффект имеет хороший послужной список результатов при использовании спрэда за более чем последние 60 лет. Чтобы применять данный спрэд, мы используем фьючерсные контракты на Вэлью Лайн и S&P. Для фьючерса и на Вэлью Лайн, и на S&P 500 движение на 1.00 пункт стоит $500, поэтому возможные прибыли велики, учитывая, что маржа по данному спрэду $4500.

Однако следует указать несколько возможных отрицательных нюансов. Во-первых, нельзя торговать самими индексами и нам приходится торговать фьючерсами. Следовательно, у фьючерсов может быть премия, в некоторой степени учитывающая январский эффект. Эта премия, как показывает спрэд наличных индексов в Таблице 5.2, может сокращать потенциальные прибыли.

В конце декабря трейдер раздумывал над созданием спрэда, рассчитанного на январский эффект: покупка фьючерса на Вэлью Лайн и продажа фьючерса на S&P 500. Он мог бы в обоих случаях использовать мартовский контракт, поскольку это контракт «фронтального месяца» (то есть наиболее активный контракт). Цены были следующими:

Спрэд между наличными индексами составляет 31.04, в то время как спрэд между фьючерсами всего 26.10. Эта разница обусловлена тем, что фьючерсы на Вэлью Лайн торгуются с премией более восьми пунктов, а их необходимо покупать. С другой стороны, S&P-фьючерсы, которые надо продавать, торгуются с премией всего в три пункта. Таким образом, трейдер платит за фьючерсный спрэд пять пунктов избыточной премии.

Эти избыточные затраты представляют для трейдера теоретический недостаток, но они отражают ожидания участников фьючерсного рынка, связанные с предстоящим январским эффектом.

Когда фьючерсы на Вэлью Лайн торгуются с такой большой премией, на первый взгляд, лучше использовать опционы, обеспечив создание более благоприятно работающей эквивалентной позиции. К сожалению, это неправильно. Эквивалентная опционная позиция имеет такую же большую премию, поскольку колл опционы становятся очень дорогими, а путы – очень дешевыми, находясь, таким образом, в соответствии с фьючерсами. Если премия слишком большая, единственное, что можно сделать, это подождать, пока она как-то снизится, хотя это даже может означать пропуск оптимальной точки входа в пределах нескольких дней.

В заключение следует сказать, что данным спрэдом можно торговать в обоих направлениях. С середины ноября по середину декабря вы встаете в длинную позицию по S&P и короткую по Вэлью Лайн. Фактически эта часть может заслуживать большего доверия из двух данных спрэдов. Выбор времени здесь очень надежен, но наибольший недостаток этой позиции в том, что потенциал прибыли довольно небольшой в трех из семи показанных в таблице лет. Далее, в середине декабря вы реверсируете свою позицию, покупая Вэлью Лайн вместе с продажей S&P. Эта часть стратегии почти каждый год тоже показывала хороший потенциал прибыли. Поэтому я считаю, что следует торговать обеими частями данного спрэда, поскольку потенциал прибыли достаточно очевиден.

|