Спрэдинг премий фьючерсов на индексы Вэлью Лайн и S&P 500

При обсуждении фьючерсного спрэда Вэлью Лайн против S&P 500 уместно рассмотреть другую хеджевую стратегию, включающую оба этих контракта и на протяжении лет показывающую хорошие результаты. Можно использовать данную стратегию в любое время года, за исключением отрезка декабрь-январь, когда предпочтителен спрэд, рассчитанный на январский эффект. В данной конкретной стратегии мы не пытаемся предсказать результаты одного индекса по сравнению с другим. То есть нам не важно, показывают ли акции с малой капитализацией более хорошие результаты, чем акции с большой капитализацией, или наоборот. Здесь реализуется другой подход к индексному спрэдингу, не опирающийся на фундаментальную точку зрения в отношении результатов акций, составляющих индекс: если фьючерсы на два связанных индекса торгуются с разными уровнями премий, стратегический инвестор может создать спрэд из индексных фьючерсов, чтобы извлечь преимущество из этого расхождений премий.

Пример. Предположим, что на индексы Вэлью Лайн и S&P 500, а также на их фьючерсы существуют следующие цены:

Заметьте, фьючерс на Вэлью Лайн торгуется с 3-пунктовым дисконтом, в то время как S&P- фьючерс имеет 50-центовую прибыль! Другими словами, разница (дифференциал) премий между двумя фьючерсными контрактами составляет целых 3.50 пункта. Дифференциал премий равен премии фьючерса на Вэлью Лайн за вычетом премии З&Р-фьючерса, что в данном случае -3.50 пункта. Это самое большое расхождение, поскольку обычно оба этих индекса имеют примерно одинаковый уровень фьючерсных премий. Поэтому можно попытаться создать спрэд простым спрэдингом индексов: купить фьючерс на Вэлью Лайн и продать S&P-фьючерс.

Цель данного спрэда – получение прибыли в тот момент, когда уровни премий двух фьючерсов станут более близкими. Какова прибыльность такого спрэда? Если премии двух фьючерсов сходятся быстро, прибыль будет получена почти всегда.

Давайте продолжим тот же пример. Скажем, мы купили фьючерс на Вэлью Лайн по 548.00 и продали S&P-фьючерс по 587.00. Далее, предположим, что на небольшом бычьем рынке премии фьючерсов на оба индекса к следующему дню оказались почти на одинаковых уровнях:

В этот момент дифференциал премий этих фьючерсных контрактов составляет всего 0.50 Для двух данных фьючерсов это незначительная величина. При предыдущих ценах мы бы имели прибыль 4.50 пункта на длинном фьючерсе Вэлью Лайн и убыток 1.50 на коротком S&P 500-фьючерсе, с хорошей общей прибылью в 3.00 пункта или $1500.

В данном примере дифференциал премий исчез быстро – за один день. Обычно в таких случаях получается прибыль, потому что у базовых наличных индексов нет достаточного времени на противоположное (неблагоприятное) движение. К сожалению, иногда исчезновение дифференциала премий может быть более длительным. Если за время, пока вы этого ждете, наличные индексы расходятся (дивергируют), вы можете не получить прибыли вообще, даже если в конечном счете уровни премий фьючерсов окажутся равными. Но даже в этом случае убытки могут быть небольшими. Следующий пример показывает, что произойдет, когда премии фьючерсов не сходятся сразу.

Вспомните, что в исходном примере была покупка фьючерса на Вэлью Лайн по 548.00 и продажа S&P-фьючерса по 587.50. Предположим, прошло несколько дней, прежде чем произошло какое-то улучшение дифференциала премий между двумя фьючерсными контрактами.

В данном примере, даже несмотря на то, что дифференциал премий сузился до 50 центов, хедж принес убыток ввиду изменения наличных индексов в неблагоприятную сторону. Прибыль по длинному фьючерсу на Вэлью Лайн составляет 1.50 пункта (с 548.00 до 549.50), но этого недостаточно для компенсации убытка 3.50 пункта по короткому S&P 500-фьючерсу (с 587.50 до 591.00).

Этот пример демонстрирует, что схождение фьючерсных премий необязательно гарантирует получение прибыли, особенно если наличные индексы расходятся. Тем не менее, если изначальное расхождение достаточно большое, убыток в случае его возникновения тоже должен оказаться небольшим. Более того, если в данном случае фьючерсы выравниваются быстро, прибыли могут быть внушительными.

Стратегия, прибыльность которой проверена временем, следующая:

Вычислить дифференциал = (VL-фьючерс – VL-индекс) – (S&P-фьючерс – S&P-индекс).

2. Создать спрэд, когда дифференциал больше, чем +2.00, или меньше, чем -2.00.

(a) Если спрэд +2.00 или больше, купить фьючерс на S&P 500 и продать фьючерс на Вэлью Лайн.

(b) Если спрэд -2.00 или меньше, купить на Вэлью Лайн и продать фьючерс на S&P 500.

Примечание. Нельзя создавать спрэд в конце декабря из-за конфликта с январским эффектом.

3. Закрыть спрэд, как только фьючерсные премии сблизятся (конвергируют), независимо от прибыльности или убыточности спрэда на тот момент. «Конвергирование» – это схождение премий до разницы не более 0.50 или же их полное расхождение в обратном направлении. Это дает данной позиции точку выхода, независимую от эмоций.

На Рисунке 5.7 показан дневной график дифференциала премий между фьючерсом Вэлью Лайн и S&P-фьючерсом за период около года. Заметьте, иногда дифференциал становился таким высоким, как +4 (премия фьючерса Вэлью Лайн была на четыре пункта больше, чем премия Б&Р-фьючерса), и таким низким, как -4 (премия Вэлью Лайн на четыре пункта меньше, чем премия S&P). На самом деле, дифференциал фактически становился и большим, доходя до +8, и меньшим, опускаясь к -9 (на графике не показано). Но практически в каждом случае дифференциал быстро возвращался к нулю. Таким образом, обычно вам не придется держать этот спрэд в длительном периоде времени. Можно даже сказать, что хеджеры обычно выходят из данного спрэда примерно в течение недели.

Данный индексный спрэд не арбитраж; для создания настоящего арбитража вы должны были бы торговать и акциями, входящими в индексы, и фьючерсами, а это – грандиозная задача. Однако данная позиция является хеджированной и обладает следующим встроенным преимуществом: при создании спрэда премии фьючерсов отклоняются от нормального уровня более чем на 2.00 пункта. Это преимущество не обязательно гарантирует прибыль, поскольку наличные индексы могут двигаться с разной скоростью и нивелировать имеющуюся выгодность. Тем не менее оно на самом деле означает, что изначально шансы находятся на вашей стороне, а это вполне достаточное основание для стратегического инвестора, чтобы создать позицию.

Вы можете поинтересоваться, почему может возникать такой большой дифференциал фьючерсных премий. В некоторых случаях фьючерсные премии реально предсказывают, как «рынок» представляет фактическое будущее движение наличного индекса. Пример этого показан в предыдущем разделе, касающемся январского эффекта, когда было отмечено, что фьючерс на Вэлью Лайн будет часто к концу года торговаться с высокой премией в ожидании январских покупок акций с малой капитализацией. Таким образом, я не рекомендую использовать данную хеджированную стратегию, если она конфликтует со спрэдом январского эффекта, поскольку последний более сильный (доминирующий). Не создавайте данный хедж в конце декабря, даже если фьючерс на Вэлью Лайн торгуется с огромной премией. Однако почти весь остальной год фьючерсный дифференциал может отклоняться от нормального уровня лишь по причине чрезмерной торговой активности. Именно в таких случаях данная хеджированная стратегия работает наилучшим образом.

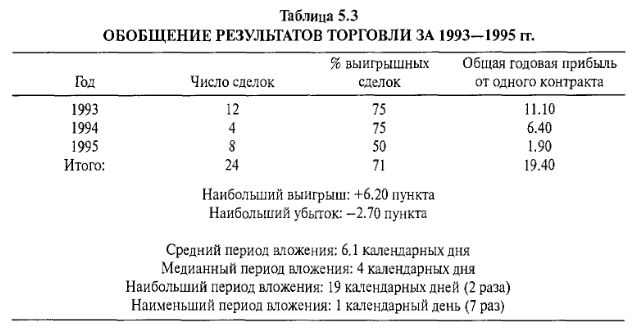

Данные в Таблице 5.3 обобщают результаты торговли рассмотренным спрэдом за трехлетний период, – 1993–1995 годы. В 1993 году имело место удивительно большое число сделок, а в 1994 году – достаточно небольшое. Общая прибыль на один контракт подсчитана, исходя из цен урегулирования.

Общая прибыль составила 19.40 пункта, или $9700. Отбрасывая в каждой сделке $ 100 на комиссионные и проскальзывание, остается прибыль $7300. Это хорошая прибыль для относительно неактивной торговой системы. Поскольку эти вычисления основаны на ценах урегулирования, при внутридневной торговле вы легко могли добиться более хороших результатов.

Данные сделки по своему характеру очень краткосрочные, в среднем около 6 дней. Эта средняя величина реально завышена парой сделок, державшихся по 19 календарных дней. Медианная сделка длилась всего 4 дня, то есть 11 сделок имели продолжительность не более трех дней. Такой краткосрочный период вложения и следовало ожидать – просто посмотрите на предыдущий график: расхождения премий обычно возвращаются к относительно «нормальным» уровням довольно быстро.

Всего при 24 сделках за 3 года и при том, что каждая сделка держалась в среднем всего 6 дней, данная система не отвлечет у вас много времени и капитала. Однако поскольку она имеет хороший послужной список, следует отслеживать уровни премий Вэлью Лайн и S&P- фьючерсов в целях торговли данным спрэдом при выполнении соответствующих условий. Если ваша котировальная машина позволяет отслеживать уравнения, введите алгоритм расчета дифференциала премий для данного спрэда, установив на него ограничения на уровнях +2.00 и –2.00. Или ежедневно вычисляйте данное соотношение по газетам – это займет всего несколько секунд.

|