Нефтяные акции против цены нефти

Учитывая возможность торговать индексом золотых акций против золотого фьючерса, не следует удивляться, что подобная ситуация может возникнуть в отношении нефтяных акций и нефтяных фьючерсов. На АМЕХ торгуются опционы на Отраслевой индекс нефти и газа (Oil and Gas Sector Index, символ: $XOI), и, конечно, существует торговля фьючерсами на сырую нефть. Снова взаимосвязь между двумя этими рынками не является полной, и наилучшие возможности возникают, когда один из рынков совершает движение, которому не сопутствуют подвижки другого рынка.

В 1990 году данное соотношение упало, поскольку цена нефти взлетела во время вторжения Ирака в Кувейт. В то время акции нефтяных компаний не выросли соответствующим образом. В действительности оказалось, что это был очень хороший момент для покупки нефтяных акций и продажи фьючерсов на сырую нефть. Конечно, если бы Ирак разрушил инфраструктуру нефтяных месторождений на Среднем Востоке и вызвал тем самым взлет цены нефти, я бы не стал утверждать, что цены нефтяных акций тоже взлетели бы.

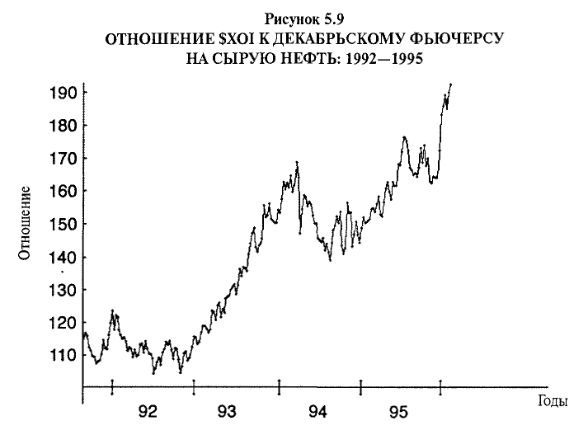

На Рисунке 5.9 показан график отношения XOI-индекса к цене фьючерса на сырую нефть за несколько лет. На графике видно, что нефтяные акции, как правило, росли, тогда как цена нефти оставалась достаточно постоянной, особенно в 1993 году. Если бы вы попытались создать межрыночный спрэд в течение этого периода времени, то, вероятно, не имели бы успеха, если только не использовали опционы. В 1994 и 1995 годах спрэд устоялся в новом торговом интервале между уровнями 150 и 175, что хорошо видно на графике. Таким образом, в это время можно было прибыльно торговать самим спрэдом, необязательно полагаясь на волатильность цен.

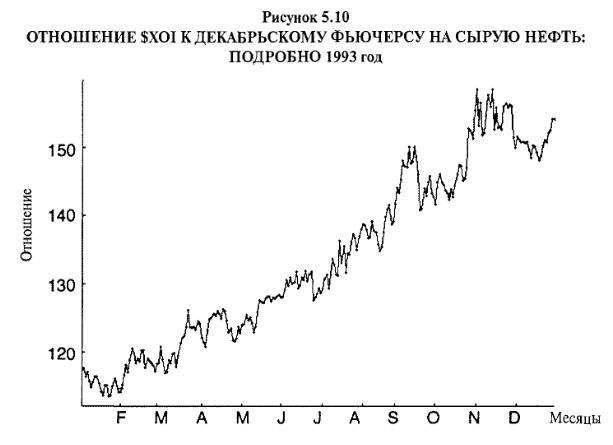

В сентябре 1993 года наблюдался период, когда нефтяные акции выросли, а сырая нефть фактически понизилась в цене. На графике (Рисунок 5.9) это составляет часть общего повышения, которое вы видите в 1993 году. Однако на Рисунке 5.10 можно обнаружить сентябрьское «вздутие» (upward «bubble»), даже несмотря на то, что график находился в общем восходящем тренде. В то время это казалось нелогичным рыночным движением, поэтому я создал межрыночный спрэд по следующим ценам:

В то время аномалия между двумя рынками привлекла некоторое внимание прессы, и несколько аналитиков сказали, что нефтяные акции чересчур зарвались и поэтому их следует продавать. Опционные трейдеры могли логично перевести утверждение такого рода в возможность покупки пут опционов на XOI. Тем не менее, зная, что подобные ситуации имеют тенденцию развиваться не так, как написано в газетах, я почувствовал большую уверенность в межрыночном спрэде. Поэтому не только купил XOI-путы, но и приобрел равное количество колл опционов на сырую нефть.

Сначала нефтяные акции на самом деле снизились. Ситуация еще более улучшилась, когда сырая нефть также начала расти. Однако подъем сырой нефти, в конечном счете, вызвал рост нефтяных акций. Они выросли даже больше, чем сырая нефть. Итак, факторы, вначале заставившие инвесторов покупать нефтяные акции, были лишь усилены ростом цены сырой нефти.

К началу октября наблюдались следующие цены:

К счастью, рост обоих рынков был довольно существенным. Ноябрь-17-колл опционы на сырую нефть выросли достаточно сильно и обеспечили прибыльность всей позиции, даже несмотря на потерю большей части стоимости XOI-путов. Коллы на сырую нефть принесли прибыль 1.19 ($1190), тогда как XOI-путы потеряли лишь 6 пунктов ($600).

Этот пример – хорошая иллюстрация, как использование опционов в данном спрэде может принести прибыль, которой в другом случае просто не было бы. Межрыночный спрэд не только не сошелся (не считая изначального движения), но и «общепринятая мудрость» покупки XOI-путов тоже оказалась ошибкой. Таким образом, несмотря на отсутствие выраженного тренда на рынках (подобных показанному на Рисунке 5.9 периоду 1994–1995 годов) торговать подобными спрэдами, вероятно, не только безопаснее, но и можно извлекать прибыль от торговли ими, если используется в качестве неотъемлемой части межрыночных спрэдов опционная стратегия.

|