Коммунальные компании против «широкого рынка»

Часто считается, что коммунальные акции ранний – предсказатель основных рыночных движений. Даже Чарльз Доу отмечи это, когда выделил в отдельные индексы промышленные компании, железные дороги (теперь транспортные компании) и коммунальные компании. То есть на начальных стадиях медвежьих рынков коммунальные компании достигают пика прежде, чем это делает рынок в целом. И наоборот, в начале бычьего рынка коммунальные компании первыми начинают свой бег наверх.

Доу-Джонс для коммунальных компаний (Dow-Jones Utility Average) наиболее широко котируемый средний показатель стоимости коммунальных акций. И именно он используется в большинстве исследований, посвященных сравнению коммунальных акций с рынком в целом. Тем не менее Филадельфийский индекс коммунальных компаний (символ: $UTY) очень близко отражает индекс Доу-Джонса для коммунальных компаний. Индекс коммунальных компаний NYSE (NYSE Utility Index, символ: $NNA) состоит из менее волатильных акций и поэтому менее подвижен (в процентном отношении), чем два других индекса коммунальных компаний.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

До 1994 года я бы мог предоставить всю статистику, показывающую, как за крупными движениями Доу-Джонса для коммунальных компаний следуют похожие движения индекса Доу-Джонса для промышленных компаний. В самом деле, практически каждый раз, когда Коммунальный индекс падал на 20% по отношению к своему пику или рос на 20% от своего нижнего значения, Промышленный индекс в течение 12 месяцев демонстрировал аналогичное 20-процентное движение.

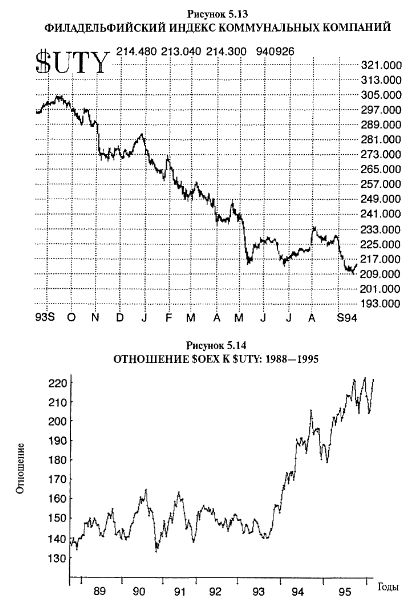

Однако этот анализ полетел в корзину в 1994 году, когда с октября 1993 года по сентябрь 1994 года коммунальные акции снизились более чем на 30% (см. Рисунок 5.13). В то же время основные усредняющие индексы «широкого рынка» упали всего на 8 или 9%. Их скромное снижение началось после того, как коммунальные акции начали понижаться. Снижение закончилось перед тем, как коммунальные акции, в конечном счете, достигли дна. В данном случае вам бы не помогло даже использование опционной формы межрыночного спрэда.

Тем не менее репутация Коммунального индекса в качестве предсказателя несколько улучшилась, когда он начал серьезно расти в сентябре 1994, устанавливая платформу для одного из крупнейших повышений за всю историю индекса Доу-Джонса для промышленных компаний, который предпринял свой монстрообразный подъем в декабре 1994. Итак, можно сделать вывод: разворотные точки Коммунального индекса после крупных движений могут иногда использоваться для прогнозирования аналогичных крупных движений «широкого рынка».

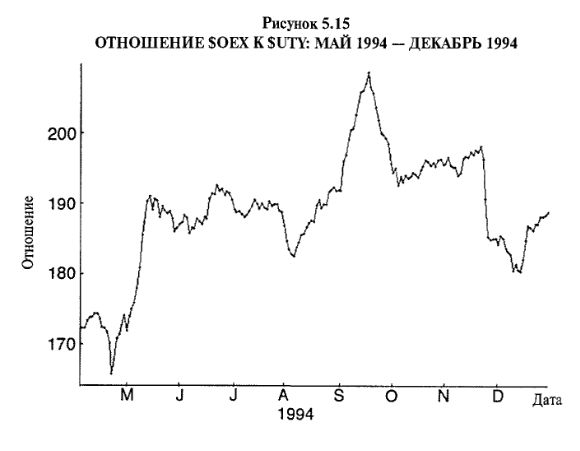

На Рисунке 5.14 показано отношение ОЕХ-индекса к UTY-индексу, начиная с 1988 года. Вы можете видеть, что вплоть до 1994 года оно торговалось в достаточно узком интервале между 1-30 и 1.60. Затем, в 1994 году, эта модель нарушилась, и соотношение взлетело к и выше. В конце 1994 года оно упало примерно с 2.10 до 1.80 – это произошло, когда Коммунальный индекс начал разворачиваться вверх ранее «широкого рынка». Однако в году, даже несмотря на одновременное движение вверх обоих средних, соотношение продолжало расти, поскольку средняя ОЕХ росла быстрее, чем средняя UTY.

В июле 1994 года, когда соотношение между этими двумя индексами достигло 1.90, я рекомендовал данный межрыночный спрэд своим клиентам. Предлагалось использовать опционы, находящиеся относительно глубоко “в деньгах”, причем покупать два UTY-колл на каждый покупаемый ОЕХ-пут (как требовал вычисленный «межрыночный коэффициент», который здесь не приводится):

Из графика на Рисунке 5.15 видно, что в течение двух следующих месяцев ситуация развивалась не так хорошо, как хотелось бы, поскольку соотношение между двумя индексами в сентябре продолжало расти, в конечном счете достигнув примерно 2.10. К тому моменту ОЕХ вырос до 437, в то время как UTY-индекс фактически упал до 218. В этот период цены опционов были следующими:

Таким образом, по каждой имевшейся на руках комбинации 2-к-1 вырисовывался нереализованный убыток $2450 плюс комиссионные. Единственная ошибка, сделанная тогда, – это занятие позиции прежде, чем соотношение действительно достигнет пика. Однако мы фактически сумели в некоторой мере извлечь выгоду из этой ситуации, увеличив позицию в сентябре, после того как отношение достигло пика и начало разворачиваться вниз.

В течение октября и первой половины ноября произошло скромное улучшение нашей позиции, поскольку коммунальные акции начали расти, а акции ОЕХ оставались на прежнем уровне. Затем за один быстрый трехнедельный период UTY-индекс превзошел ОЕХ на 16 пунктов, и отношение упало с примерно 2.0 чуть ниже 1.8 (см. Рисунок 5.15, который является «увеличением» временного отрезка 1994 года для этого же межрыночного соотношения). К тому времени вся позиция стала прибыльной более чем на $2200 в расчете на каждую комбинацию.

Помните: когда вы торгуете межрыночным спрэдом между двумя различными рынками, то в первую очередь вычисляете отношение одного рынка к другому, чтобы определить необходимое число покупаемых и продаваемых контрактов. В этом вычислении используются волатильность, цены индексов, торговые единицы двух контрактов и дельты опционов в случае их применения. Два данных рынка – ОЕХ и UTY– имеют примерно одинаковые волатильности и торговые единицы ($100 за пункт). Поэтому фактические цены индексов – определяющий фактор необходимой пропорции контрактов. Таким образом, именно поэтому в предыдущем спрэде мы покупали два UTY-колл на каждый покупаемый ОЕХ-пут.

Опять же подчеркнем: когда соотношения таких межрыночных спрэдов выстреливают в одном направлении – либо вверх, либо вниз, – вам, вероятно, следует подождать, пока они сформируют вершину или дно, прежде чем реально занимать позицию. Сделка в предыдущем примере игнорировала данное правило, и, хотя межрыночный спрэд создавался на историческом максимуме 1.90, соотношение не достигло пика до тех пор, пока не вышло на уровень 2.10. Затем оно начало падать, и сентябрь оказался более хорошей точкой для входа в данный спрэд. В самом деле, 2-к-1-спрэд принес более $7000 с сентября до начала декабря, когда соотношение наконец упало назад к 1.80.

Итак, можно продолжать торговать индексом коммунальных акций против широкого рынка, но, на мой взгляд, экстремальные точки разворота коммунальных акций больше нельзя считать безошибочными предсказателями общего направления широкого рынка. Определенно нельзя после 1993–1994 годов.

|