Акции финансовых компаний и облигации

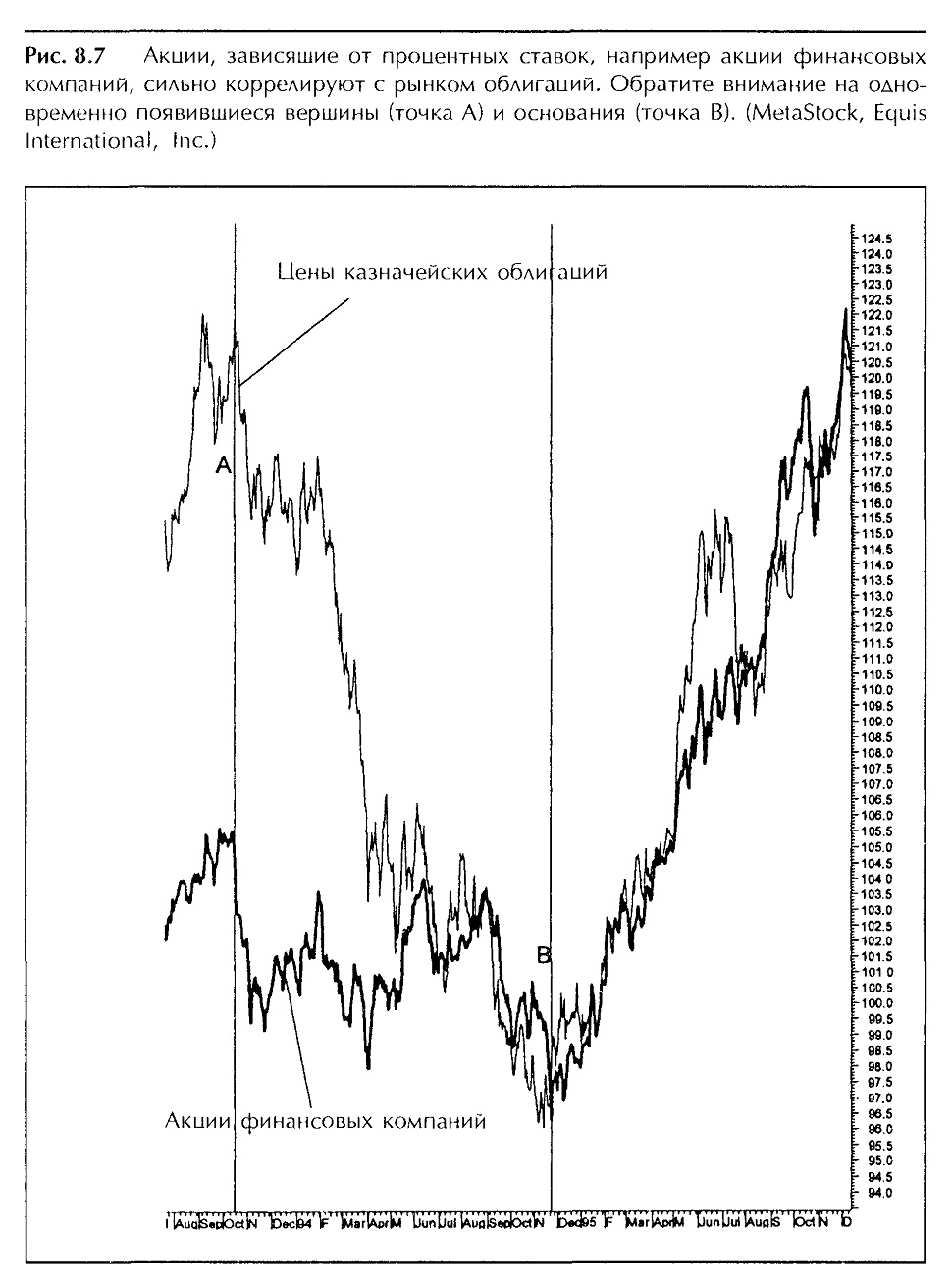

В главе 7 была показана сильная корреляция между облигациями и акциями коммунальных предприятий. Расширим сферу нашего анализа, включив в нее акции финансовых компаний. Из рисунка 8. 7 следует, что и они в точности повторяют движения облигаций. Индекс акций финансовых компаний S&P содержит бумаги страховых и брокерских фирм, а также компаний, оказывающих финансовые услуги.

В сентябре 1993 года облигации и акции финансовых компаний одновременно образовали пик (точка А на рис. 8.7), а в конце 1994 года – впадину (точка В). При падении облигаций целесообразно продавать акции финансовых компаний, а при подъеме – снова покупать.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Как уже отмечалось выше, акции финансовых компаний в точности повторяют движения облигаций, обычно опережающих рынок акций. Отсюда следует, что они образуют вершины и основания раньше остальных. (Это, в частности, объясняет, почему акции брокерских фирм считаются опережающими индикаторами для остального рынка.)

На завершающей стадии бычьего движения рынка акции финансовых компаний первыми формируют пик, а на завершающей стадии медвежьего движения – впадину. Когда цены облигаций растут (особенно если они повышаются быстрее товарных), следует переводить средства из сектора, связанного с товарными рынками, в сектор, зависящий от процентных ставок. Не забывайте, что свыше трети акций связаны с рынком облигаций и реагируют на изменение процентных ставок, например акции финансовых компаний, сильно коррелируют с рынком облигаций. Обратите внимание на одновременно появившиеся вершины (точка А) и основания (точка В). (MetaStock, Equis International, Inc.) процентных ставок. Однако, как уже говорилось во введении в межрыночный анализ (см. предыдущую главу), облигации – это только одна сторона медали. Далее мы рассмотрим другую.

|