Акции, связанные с товарными рынками

Обратная зависимость между товарными рынками и облигациями обсуждалась в предыдущей главе. Было показано, что такая же обратная зависимость существует между акциями коммунальных предприятий (представляющих сектор, реагирующий на изменение процентных ставок) и акциями компаний по добыче меди (товарный сектор). В периоды экономического застоя и снижения инфляции относительные показатели акций, коррелирующих с рынком облигаций, выше чем у «товарных» акций. Для периодов экономического роста и повышения инфляции характерно обратное. Указанная зависимость отслеживается, в частности, с помощью коэффициента индекс CRB/казначейские облигации.

Повышение коэффициента благоприятствует акциям, связанным с товарными рынками, а понижение – акциям, зависящим от рынка облигаций. На оставшихся графиках данной главы показана сильная корреляция между товарными рынками и связанными с ними группами акций. Последние повышаются в цене, если бумаги, реагирующие на процентные ставки, снижают относительные показатели или теряют в цене.

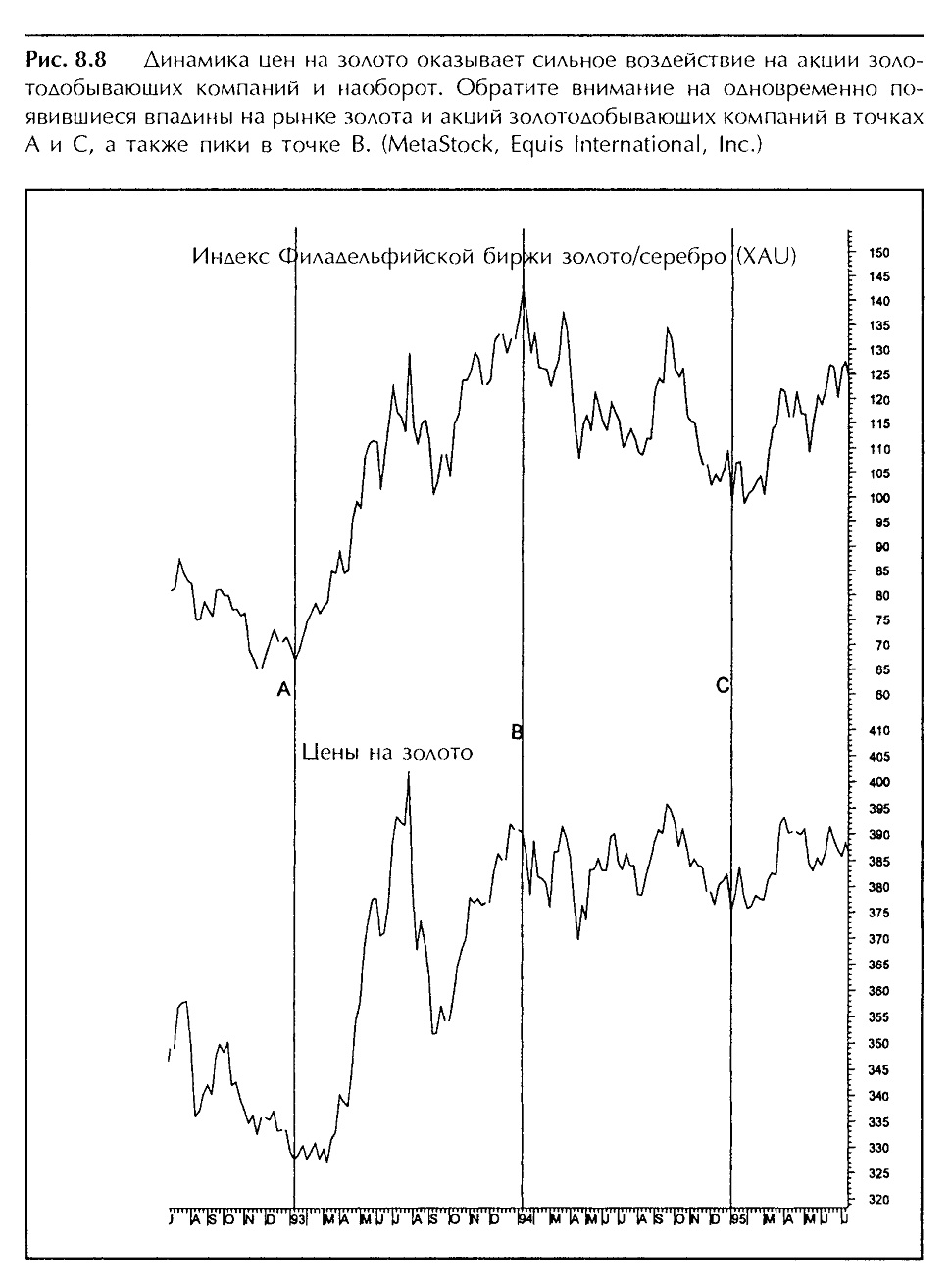

ЗОЛОТО И акции золотодобывающих компаний

Вряд ли покажется удивительным, что стоимость акций золотодобывающих компаний определяется ценой на золото – повышение цен на золото обычно вызывает бычью тенденцию акций золотодобывающих компаний. На рисунке 8. 8 сравниваются индекс Филадельфийской биржи золото/серебро (индекс XAU) и цена на золото за период с 1992 по 1995 год включительно. Относительные показатели акций были особенно высоки в начале 1993 года, когда выросли цены на золото. Из рисунка видна и сильная корреляция между товаром и акциями. Очевидно, что инвесторы рынка акций должны внимательно отслеживать цены на золото. Бычий прогноз для рынка золота предполагает покупку определенного количества акций золотодобывающих компаний (см. рис. 8.8).

Трейдерам рынка золота не помешает следить за опережающим движением акций золотодобывающих компаний еще по одной причине. Ценовая тенденция акций золотодобывающих компаний возникает раньше тенденции на рынке золота, поэтому повышение бумаг золотодобывающих компаний предупреждает о подорожании золотых слитков задолго до того, как это произойдет. Предрасположенность сектора товарных акций к опережению соответствующих товарных рынков – еще один важный элемент межрыночного анализа. Об одном из способов отслеживания этой зависимости – анализе относительной силы – речь пойдет в следующей главе.

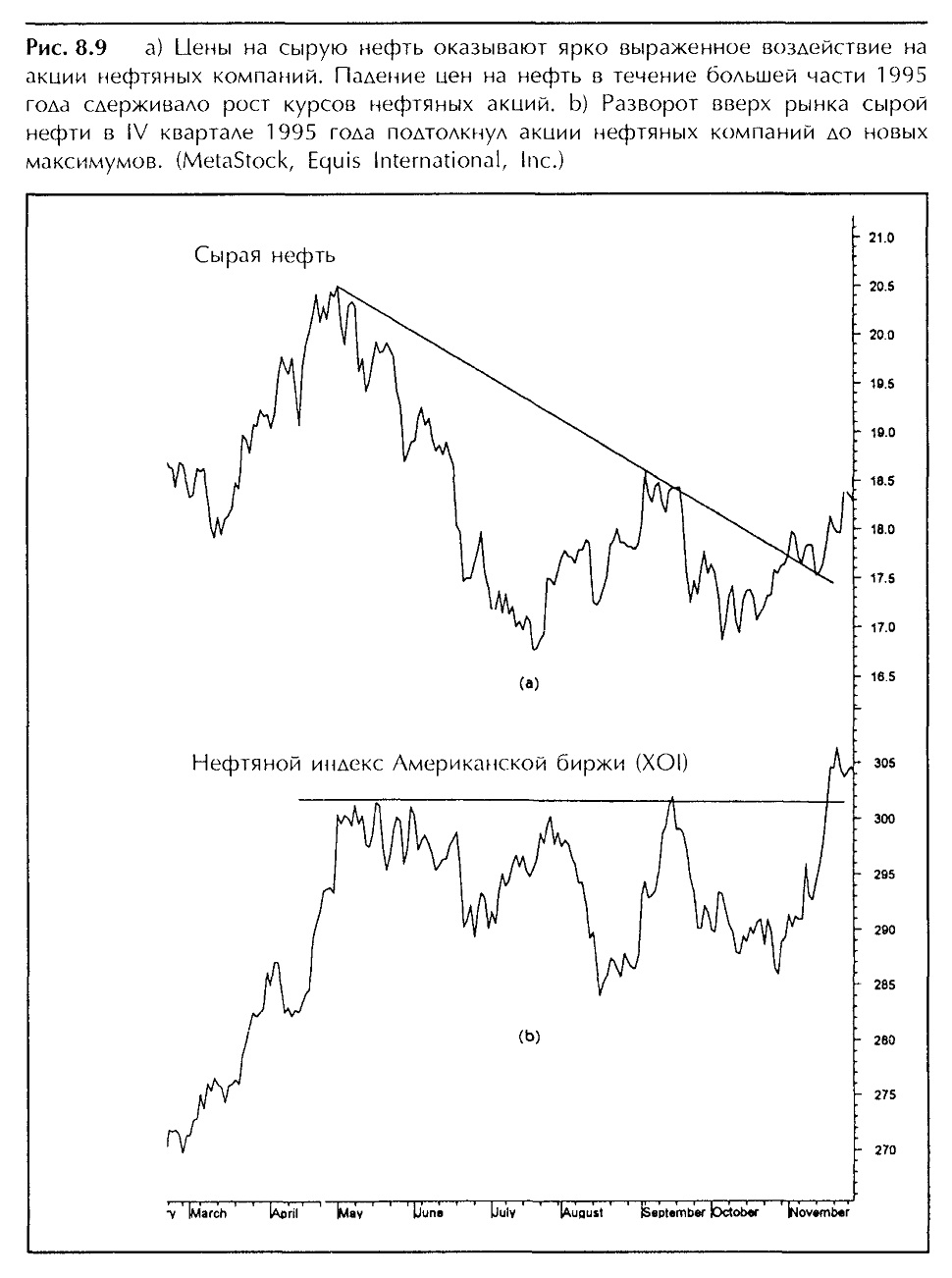

Нефть и нефтяные акции

Очевидно, что цены на энергоносители оказывают существенное влияние на акции энергетических компаний. Так, на акции нефтяных компаний больше всего влияет динамика цен на сырую нефть (наряду с ценами на мазут и бензин). Повышение цен на нефть вызывает бычьи тенденции на рынке нефтяных акций, а понижение – медвежьи. На рисунке 8. 9 сравниваются цены фьючерсных контрактов на сырую нефть и нефтяной индекс Американской фондовой биржи (индекс Х01) за вторую половину 1995 года. Большую часть этого периода цены на нефть падали, а на нефтяные акции оставались почти неизменными. Такая незыблемость нефтяных акций сама по себе могла вполне устроить инвесторов, если бы в других секторах рынка акций в это время не наблюдался стремительный рост. Однако в ноябре 1995 года цены на сырую нефть резко развернулись вверх, прорвав нисходящую линию тренда. В то же самое время индекс XOI поднялся до рекордного максимума.

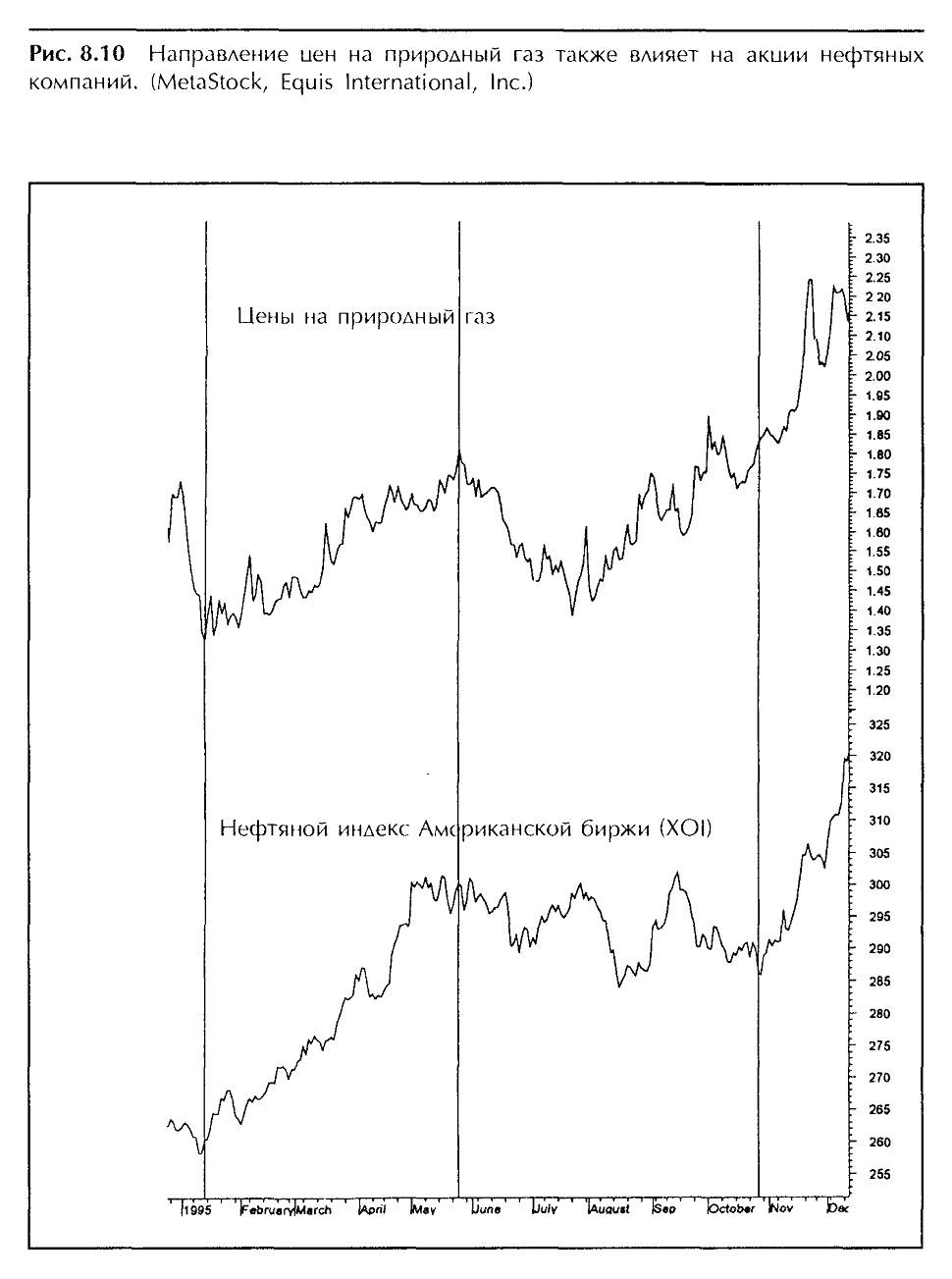

Из рисунка 8.10 видно, как важно следить и за ценами на природный газ. Тенденции последнего влияют на нефтяные акции, поскольку добыча нефти и газа – часть единого технологического процесса. Повышение цен на газ в начале 1995 года подтолкнуло вверх нефтяные акции, а пик цен на газ в середине года совпал с пиком рынка акций. Обратите внимание, что и в ноябре 1995 года повышение цен на природный газ также способствовало росту нефтяных акций. Не удивительно, что с ростом цен на энергоносители началась ротация в акции компаний, добывающих и транспортирующих газ. С макроэкономической точки зрения, рост цен на нефть порождает инфляционные ожидания, что часто совпадает с ослаблением рынка облигаций и коррекциями на рынке акций.

Резюме

В этой главе основное внимание уделялось роли межрыночного анализа в определении ситуации в различных секторах рынка акций. Треть акций связана с рынком облигаций и потому разворачивается раньше остальных. Например, бумаги, реагирующие на изменение процентных ставок, составляют заметную долю в индикаторе Нью-йоркской фондовой биржи «линия роста/падения», чем и объясняется его способность опережать основные фондовые индексы. Акции с малой капитализацией, включенные в индекс Russell 2000, также оказывают сильное воздействие на линию роста/падения. Усиление доллара благотворно влияет на акции с малой капитализацией, а его падение – на акции с большой капитализацией. Направление коэффициента индекс CRB/казначейские облигации указывает, в какой сектор лучше инвестировать – в товарные акции или акции, зависящие от процентных ставок. Фьючерсные рынки облигаций, меди, золота и нефти непосредственно влияют на крупные секторы рынка акций, а со стороны доллара это влияние опосредованно.

Падение цен на нефть во второй половине 1995 года не вызвало снижения курсов акций нефтяных компаний, однако замедлило их движение относительно рынка в целом. Это подводит нас к важнейшему моменту в изложении секторного анализа и изучении ротации – понятию «относительные показатели рынка». В следующей главе мы покажем применение анализа коэффициентов относительной силы для определения самых сильных и самых слабых секторов.

|