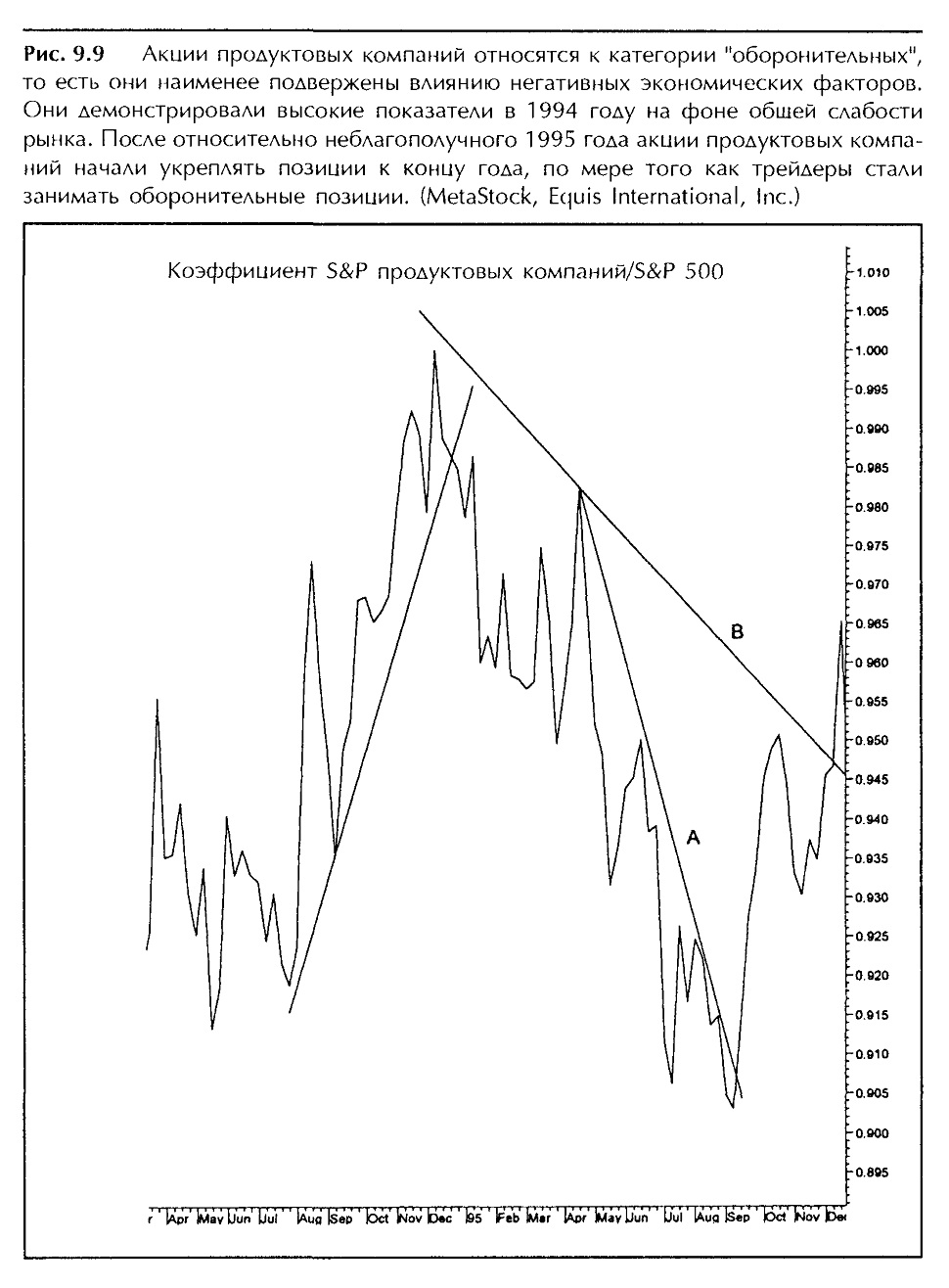

Сильные акции продовольственных компаний в конце 1995 года

Из рисунка 9.9 видно, куда пошла часть средств в конце 1995 года. Судя по линии коэффициента продовольственные компании/индекс S&P 500, желающих вкладывать деньги в акции продовольственных компаний в начале 1995 года было немного.

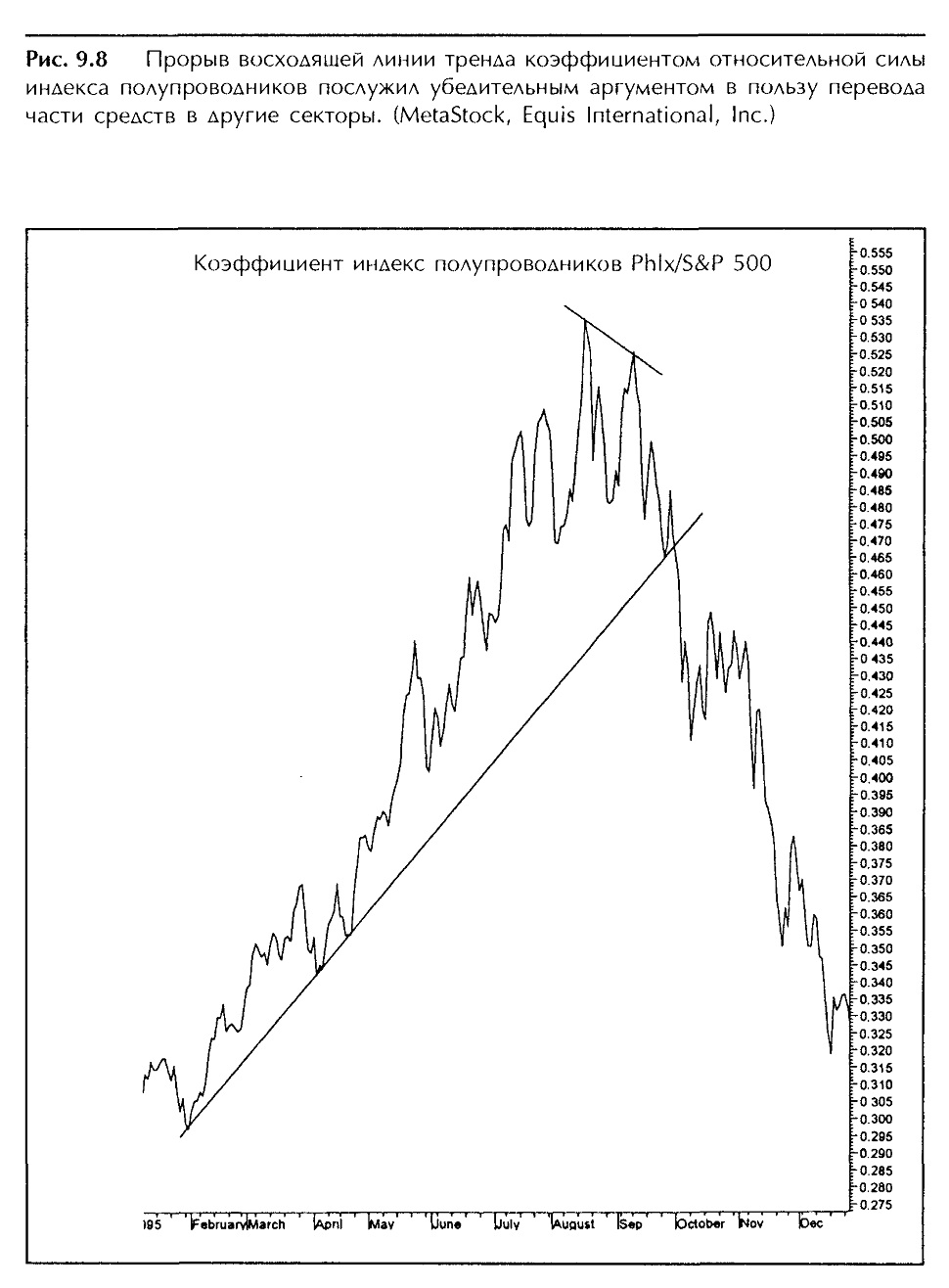

Однако почти одновременно с образованием вершины высокотехнологичными акциями (сентябрь) начала повышаться и линия RS для бумаг продовольственных компаний. Прорыв нисходящей линии тренда а линией RS произошел синхронно с прорывом восходящей линии тренда акциями полупроводниковых компаний (см. рис. 9.8). В этой точке инвесторы заняли оборону и начали переводить деньги в группы акций, связанные с пищевой промышленностью, напитками и фармацией. Проницательный визуальный инвестор мог легко выявить эти изменения в настроении рынка и перевести средства из сектора полупроводников, восходящая тенденция которого исчерпала себя, в сектор пищевой промышленности, где она только зарождалась.

РЕЗЮМЕ

Динамичное инвестирование основывается на концентрации средств в тех секторах рынка, которые повышаются быстрее остальных, и вывода их из секторов с показателями ниже среднерыночных. В сущности, динамичное инвестирование складывается из двух компонентов – динамики доходов и динамики цен. В данной главе основное внимание уделяется динамике цен.

Анализ относительной силы, или коэффициента относительной силы, – лучший способ сравнения двух любых величин с целью определения их относительной силы. Он позволяет сравнивать два разных класса активов (например, товары и облигации), секторы рынка с рынком в целом (высокотехнологичные акции с индексом S&P 500), группы акций внутри сектора (акции авиационных и железнодорожных компаний), а также отдельные акции с соответствующими группами или индексом S&P 500. Возможности применения анализа относительной силы для сравнения любых двух величин поистине безграничны. Он может использоваться и в международном масштабе – для сравнения конкурирующих мировых рынков. Инвестирование методом «сверху вниз» состоит в определении сначала лучших секторов, а затем лучших акций в этих секторах.

В первых трех разделах книги дается представление об основах графического анализа, рассматриваются наиболее полезные индикаторы тенденции и приводятся примеры межрыночного анализа. Последний позволяет понять природу ротации рынков и секторов. В этой главе также вводится чрезвычайно важное понятие анализа относительной силы. Вооружившись этими инструментами, можно приступить к обсуждению вопроса о секторном анализе и его практическом использовании при размещении средств через паевые инвестиционные фонды.

|