Глава 7. М = Направление рынка: как его определить

Вы можете быть правы по каждому из факторов, описанных в первых шести главах, но если вы неправильно определили направление рынка в целом, три из четырех ваших акций упадут вместе с рыночными индексами, и вы наверняка потеряете кучу денег, как это сделало множество людей в 2000 г. Следовательно, в своем наборе аналитических инструментов вы обязательно должны иметь надежный метод определения, находитесь ли вы на бычьем (восходящем) рынке или на медвежьем (нисходящем) рынке.

Но одного этого недостаточно. Если вы находитесь на бычьем рынке, то где – на ранней или поздней его стадии? И, что более важно, каков рынок непосредственно в данный момент? Он слаб и дела идут плохо, или он просто проходит нормальное снижение (обычно от 8 до 12%)? Ведет ли рынок себя так, как ему следует, исходя из текущего положения в стране, или его поведение ненормально сильно или слабо?

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Чтобы ответить на эти и другие жизненно важные вопросы, вам следует научиться правильно анализировать рынок в целом, и начинать нужно с наиболее логичной точки. Лучший способ определить направление рынка состоит в том, чтобы отслеживать, интерпретировать и понимать то, что делают индексы рынка каждый день. Сначала объем информации может показаться огромным, но при некотором терпении и практике скоро вы сможете анализировать рынок как профессионал. Это наиболее важный урок, который вы можете извлечь.

Помните: не позволяйте никому говорить вам, что вы не можете вычислить время выхода на рынок. Нам пишут тысячи читателей данной главы и колонки «The Big Picture» в IBD, которым удалось сделать именно это. В результате они заранее поняли, что в марте 2000 г. надо было продавать акции и забирать деньги, защитив тем самым большую часть своих выигрышей, сделанных в 1998-99 гг. Ошибочная вера в то, что никто не может рассчитать время выхода на рынок, получила свое развитие более 30 лет назад, когда большинство взаимных фондов, пытавшихся достичь этого, потерпели неудачу. Это произошло потому, что они должны были продавать точно в правильное время, а затем возвращаться на рынок и покупать точно в правильное время, но из-за проблем, связанных с размерами их активов, требовались недели, чтобы мобилизовать средства, и еще недели, чтобы повторно выйти на рынок. Фонды теряли относительную результативность работы во время быстрых разворотов, которые часто случаются у рыночных оснований (это называется «эффект отскока»). В результате высшее руководство взаимных фондов ввело правила для своих управляющих капиталом, которые требовали, чтобы фонды были полностью инвестированными (от 95 до 100% активов). Это хорошо подходит для разумной концепции, гласящей, что взаимные фонды являются истинно долгосрочными инвестициями. Кроме того, поскольку фонды обычно широко диверсифицированы (владея акциями сотен компаний многих отраслей), со временем они восстановят свои позиции вместе с рынком.

Что такое рынок в целом?

«Рынок в целом» (general market) является термином, который обычно относится к наиболее часто используемым биржевым индексам. Эти индексы говорят вам о приблизительной силе или слабости в каждый из дней общей торговой активности и могут быть одним из самых ранних признаков появляющихся трендов. Эти индексы включают:

• The Standard & Poor’s (S&P) 500. Состоящий из 500 компаний, этот индекс является более широким, более современным представлением рыночной активности, чем Доу. В этом индексе наиболее заметно представлены акции, торгуемые на Нью-Йоркской фондовой бирже, в противоположность акциям, торгуемым на Американской фондовой бирже и Nasdaq, которые представлены менее заметно.

• The Dow Jones Industrial Average (DJIA, Индекс Доу – Джонса для акций промышленных компаний). Этот индекс состоит из 30 широко торгуемых акций, и хотя в прошлом он сосредоточивался прежде всего на акциях больших циклических промышленных компаний, в последние годы он был немного расширен и включил такие компании, как Coca-Cola и Ноше Depot. Это простой, но скорее несколько устаревший индекс, потому что в нем доминируют устоявшиеся, старинные компании, которые растут медленнее, чем сегодняшние более современные организации. Кроме того, его 30 акциями можно легче манипулировать в течение коротких периодов времени.

• The Nasdaq Composite. Являясь наиболее важным и волатильным индексом в последние годы, Nasdaq служит «домом» более молодым рынкам, более инновационным и быстрорастущим компаниям. Он включает более 4000 компаний, торгуемых через сеть маркет-мейкеров Nasdaq, и больше тяготеет к технологическому сектору.

Почему столь важно квалифицированное, внимательное слежение за рынком?

Один профессор Гарварда как-то попросил своих студентов подготовить специальный доклад о рыбе. Его ученики пошли в библиотеку, прочитали книги о рыбе и затем написали свои работы. Студенты были потрясены, когда, после того как они сдали свои доклады, профессор разорвал их и выбросил в корзину для бумаг.

Когда они спросили, что с докладами было не так, профессор ответил: «Если хотите узнать что-нибудь о рыбе, сядьте перед аквариумом и смотрите на рыбу». Затем он заставил студентов сидеть и часами наблюдать рыб. После этого они переписали свои работы, используя исключительно свои наблюдения за самими объектами.

Изучать рынок – все равно что быть студентом этого профессора: если вы хотите узнать что-то о рынке, вы должны тщательно наблюдать и изучать главные индексы. При этом вы научитесь распознавать важные изменения в ежедневном поведении рыночных индексов в ключевые поворотные моменты, такие как вершины и впадины рынка, и научитесь извлекать из них выгоду. Распознавание момента, когда рынок достиг своего верхнего или нижнего предела, часто означает 50% успеха во всей этой сложной игре. Это также ключевой инвестиционный навык, которого, похоже, не хватает практически всем как любительским, так и профессиональным инвесторам. На самом деле аналитики Уолл-стрит абсолютно не смогли определить вершину рынка в 2000 г. и, в частности, вершины для каждого из лидеров высоких технологий.

Стадии цикла фондового рынка

Преуспевающий инвестор должен понимать, как и за какой период времени разворачивается нормальный деловой цикл. Особое внимание должно быть уделено недавним циклам. Нет никакой гарантии, что только потому, что циклы в прошлом продолжались три или четыре года, они будут столько же длиться в будущем.

Бычьи и медвежьи рынки заканчиваются нелегко. Обычно требуется два или три отката, чтобы обмануть или стряхнуть немногих остающихся спекулянтов. После того как все, кто могли войти или выйти, «выбрасывают полотенце», не остается никого, кто мог бы продолжить действовать в том же направлении. Тогда рынок наконец повернет и начнет совершенно новый тренд.

Медвежьи рынки обычно заканчиваются в то время, как бизнес все еще находится в нисходящем тренде. Причина этого в том, что акции предвидят, или «учитывают», экономические события на месяцы вперед. Точно так же бычьи рынки обычно достигают вершины и разворачиваются вниз до того, как установится спад. По этой причине использование экономических индикаторов как источника информации о том, когда покупать или продавать акции, не рекомендуется. Однако некоторые инвестиционные фирмы именно так и поступают.

Предсказания многих экономистов также оставляют желать лучшего. Нескольким из американских президентов суждено было усвоить этот урок на собственном горьком опыте. В начале 1983 г., как раз когда экономика вошла в первые месяцы восстановления, глава совета экономических консультантов президента Рейгана испытывал некоторую озабоченность. Сектор средств производства, как ему казалось, был не очень силен. Это было первым намеком на то, что этот консультант, возможно, не столь здравомыслящ, каким должен быть. Если бы он понимал исторические тренды, то увидел бы, что в ранней стадии экономического подъема спрос на капитальное оборудование никогда не был силен, особенно в первом квартале 1983 г., когда американские заводы работали с низкой загрузкой производственных мощностей.

Вы должны изучать более ранние циклы, чтобы узнать последовательность, с которой промышленные группы проходят различные стадии рынка. Например, железнодорожное оборудование, станкостроение и другие отрасли машиностроения идут последними в экономическом цикле или цикле фондового рынка. Это знание поможет понять, где вы находитесь в данный момент. Когда эти группы начинают повышаться, вы знаете, что дело близится к концу. В начале 2000 г. именно компьютерные компании, поставляющие капитальное оборудование и инфраструктуру для Интернета, стали лидерами последней стадии, наряду с поставщиками телекоммуникационного оборудования.

Заинтересованные исследователи рынка, желающие больше узнать о циклах и долгосрочной истории экономического роста США, могут обратиться в Securities Research Company, 101 Prescott Street, Wellesley Hills, MA 02481 и купить один из их долгосрочных настенных графиков.

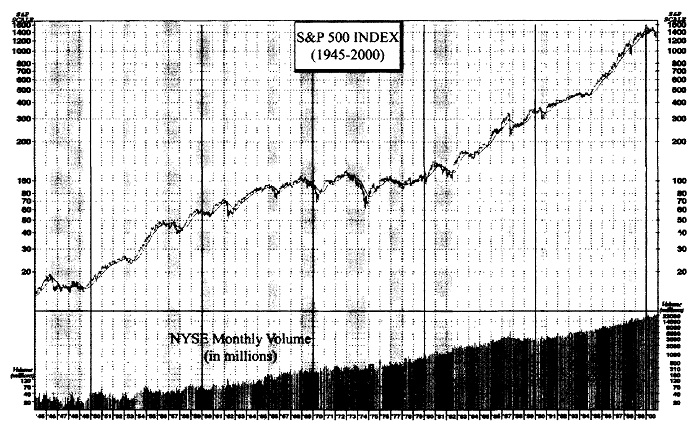

Некоторые графики рыночных индексов включают главные новостные события за последние 12 месяцев. Они могут быть очень ценны, особенно если вы сохраняете и просматриваете старые выпуски. Тогда у вас есть история и рыночных индексов, и событий, которые повлияли на их направление. Это помогает узнать, например, как рынок реагировал на появление новых лиц в Белом доме, слухи о войне, регулирование заработной платы и цен, изменения учетных ставок или просто на «панику» вообще. На графике индекса S&P 500, приведенном на стр. 75 показано несколько прошлых циклов; медвежьи рынки заштрихованы.

Изучайте рынок каждый день

На медвежьих рынках акции обычно открываются сильно, а закрываются слабо. На бычьих рынках они имеют тенденцию открываться слабо и закрываться сильно. Общерыночные индексы нужно внимательно изучать каждый день, так как развороты трендов могут начаться в любой из них. Использование этих главных индексов представляет собой гораздо более практичный и эффективный метод анализа поведения рынка и определения его направления. Не доверяйте другим, вспомогательным индикаторам, потому что они не доказали своей эффективности. Выслушивать множество авторов рыночных информационных бюллетеней, технических аналитиков или стратегов, вываливающих более 30 различных технических или экономических индикаторов и затем говорящих вам, что, по их мнению, должен делать рынок, – как правило, пустая трата времени. Информационные бюллетени по инвестированию могут создавать в умах инвесторов сомнение, неуверенность и замешательство. Что достаточно интересно, история показывает, что рынок имеет тенденцию повышаться как раз тогда, когда эти эксперты высказывают максимум скептицизма и неуверенности.

Вы должны продавать, когда рынок в целом достигает вершины, чтобы заработать по крайней мере немного денег, равно как выйти из маржи (использования заемных денег) и защитить тем самым свой счет. Как индивидуальный инвестор, вы можете легко забрать деньги, выйти через один-два дня и аналогичным образом повторно войти в рынок позднее. Если вы не продадите и не заберете деньги, когда рынок достигнет вершины, ваш диверсифицированный портфель акций до того ведущих компаний может резко упасть в цене, а некоторые акции могут вообще никогда не восстановиться до прежних уровней.

Самым лучшим для вас будет научиться интерпретировать дневные графики цен и объемов ключевых рыночных индексов. Если вы научитесь это делать, вас уже нельзя будет сбить с пути, и это почти все, что вам потребуется. Бесполезно спорить с рынком. Опыт учит, что борьба с рынком может оказаться очень дорогим уроком.

1973-1974 гг.: самое значительное падение рынка с 1929 г.

Уотергейтский скандал и слушания в сочетании с нефтяным эмбарго ОПЕК 1974 г. сделали 1973-1974 гг. самой серьезной катастрофой фондового рынка со времени депрессии 1929-1933 гг. Доу понизился на 50%, а средняя акция упала более чем на 70%.

Это было катастрофой для акционеров, причем почти столь же серьезной, как коррекция в среднем на 90%, имевшая место в 1929– 1933 гг. (В 1933 г. промышленное производство составило только 56% от уровня 1929 г., и более 13 млн. американцев не имели работы.)

Рынки в 1973-1974 гг. были так деморализованы, что большинство членов Нью-Йоркской фондовой биржи боялись, что биржа не сможет выжить как жизнеспособное учреждение. Вот почему так критически важно изучать рыночные индексы и защищать себя от катастрофических убытков – ради вашего здоровья и вашего портфеля.

Чтобы компенсировать падение на 33%,

требуется рост на 50%

Важность знания направления рынка нельзя переоценить. Для того чтобы компенсировать убыток портфеля в 33%, требуется рост на 50%. Например, если портфель в 10 000 долл. обесценивается до 6666 долл. (снижение на 33%), он должен вырасти на 3333 долл. (или 50%) только для того, чтобы вернуть вас в исходное положение.

Вы, несомненно, должны всегда действовать так, чтобы сохранить максимум той прибыли, которую накопили в период бычьего рынка, а не пускаться с вашими инвестициями вниз, в дебри медвежьего рынка. Для этого вы должны изучить исторически испытанные правила продажи. (Более подробно о правилах продаж см. главы 9 и 10.)

Миф о «долгосрочном инвестировании»

Многие инвесторы любят считать или, по крайней мере, называть себя «долгосрочными инвесторами». Их стратегия состоит в том, чтобы оставаться полностью инвестированными и в хорошие, и в плохие времена. Некоторые учреждения делают то же самое, но этот негибкий подход может привести к трагическим результатам, особенно для индивидуальных инвесторов. Частные лица и организации в равной степени могут избежать неприятностей, оставаясь на относительно умеренных (20% или меньше) медвежьих рынках, но многие из медвежьих рынков отнюдь не умеренны. Некоторые являются совершенно разрушительными.

Проблема всегда возникает в начале, когда вы начинаете ощущать надвигающийся медвежий рынок. Вы не можете в каждом случае предсказать, насколько ухудшится экономическое положение или как долго продержится ухудшение. Например, война во Вьетнаме, инфляция и дефицит денежной массы способствовали превращению коррекции 1969-1970 гг. в двухлетний спад на 36,9%. До этого медвежьи рынки продолжались в среднем лишь девять месяцев и приводили к снижению индексов на 26%.

Большинство акций во время медвежьего рынка падают, но не все из них потом восстанавливаются. Если вы держите акции в течение даже скромной медвежьей коррекции, вы можете зависнуть с подпорченным товаром, который уже никогда не вернется к своим прежним максимумам. Вы должны научиться продавать, когда общая окружающая среда изменяется и ваши акции больше не работают.

Инвесторы, предпочитающие покупать и держать, в 80-х и 90-х гг. облюбовали акции Coca-Cola. Этот производитель безалкогольных напитков год за годом взбирался все выше и выше, поднимаясь и падая вместе с рынком, но все это закончилось в 1998 г., одновременно с Gillette. Когда летом того года рынок соскользнул в умеренную медвежью коррекцию, Coke последовала за ним. Но через два года – после самого захватывающего роста рынка за несколько десятилетий– она все еще плелась в нисходящем тренде. В некоторых случаях такие акции могут возвращаться, но в данном случае ясно одно: инвесторы в Coke пропустили огромные повышения цен таких акций, как America Online и Qualcomm. Стратегия «покупай и держи» оказалась также бедственной для тех, кто держал высокотехнологичные акции в 2000 г. Многие «птицы высокого полета» потеряли тогда от 75 до 90% своей стоимости, и некоторые из них так и не вернулись к своим былым максимумам.

Защищайте себя от рыночных спадов

Наполеон однажды написал, что непоколебимость давала ему преимущество над противником, и поэтому многие годы он был непобедим. На поле битвы, которым является фондовый рынок, есть только действующие быстро или мертвые!

Не тяните после того, как увидели первые определенные признаки рыночной вершины. Быстро продавайте, пока не проявилась реальная слабость. Когда рыночные индексы достигают максимума и начинают разворачиваться в нижнюю сторону, вы должны действовать немедленно, обналичивая 25% и более ваших активов за счет продажи акций по рыночным ценам. Использование лимитных ордеров (покупка или продажа по определенной цене, в противоположность рыночному ордеру, который покупает и продает по рыночной цене) не рекомендуется. Главное – сосредоточиться на вашей способности купить или продать акцию тогда, когда вам это нужно. Провозившись с восьмыми или четвертыми долями пункта (или их десятичными эквивалентами), вы можете упустить возможность купить или продать акцию.

Молниеносное действие еще более важно, если вы держите маржевые счет ценных бумаг. Если ваш портфель полностью построен на марже, где половина денег, вложенных в акции, заимствована у вашего брокера, снижение цены акций на 20% ведет к потере 40% ваших денег. Снижение на 50% ликвидирует ваш счет!

В конечном счете, есть только две вещи, которые можно делать, когда начинается новый медвежий рынок: продавайте и выходите или открывайте короткую позицию. Когда вы выходите, вы должны оставаться вне игры, пока медвежий рынок не закончится. Обычно это означает пять или шесть месяцев, но для перегруженных проблемами периодов 1969-1970 и 1973-1974 гг. это вылилось в два года. Кроме того, медвежий рынок, начавшийся в марте 2000 г., в последний год администрации Клинтона, продолжался дольше и был серьезнее, чем обычно. Девять из 10 инвесторов потеряли много денег, особенно на акциях компаний высоких технологий. Это было концом периода излишеств конца 90-х гг. Это было десятилетие, когда Америка стала небрежной и беспечной.

Игра на понижение может быть выгодной, но это очень сложный и высокоспециализированный метод, который должен применяться только во время медвежьих рынков. При этом учтите: не многие делают деньги на короткой торговле. Более подробно короткая продажа описывается в главе 11.

Использование ордеров стоп-лосс

Если отдаются или держатся в уме и затем исполняются ордера стоп-лосс, рынок, начинающий разворачиваться на вершине, механически вынудит вас, как робота, продать многие из ваших акций. Ордер стоп-лосс говорит специалисту в операционном зале биржи, что, как только акция понизится до указанной вами цены, он становится рыночным ордером и в следующей трансакции акция будет продана.

Как правило, ордера стоп-лосс лучше не вносить. Поступая так, вы и другие инвесторы с подобным складом ума показываете маркетмейкерам свои намерения. Время от времени они могут понижать акцию с тем, чтобы выбить ордера стоп-лосс. Вместо этого внимательно следите за своими акциями и знайте заранее точную цену, по которой вы немедленно продадите с целью сокращения убытков. Однако некоторые люди много путешествуют и не могут постоянно отслеживать свои акции. Другие не умеют легко принимать решения о продаже и выходе с рынка, когда находятся в проигрыше. В таких случаях ордера стоп-лосс помогают страховаться от больших расстояний и нерешительности.

Если вы используете ордера стоп-лосс, не забывайте отменять их, если вы передумали и решили продать акцию прежде, чем исполняется стоп-ордер. Иначе позднее вы можете случайно продать акцию, которой больше не владеете. Такие ошибки могут стоить очень дорого.

Как идентифицировать вершины фондового рынка

Чтобы засечь вершину рынка, следите внимательно за дневными показателями S&P 500, Dow 30 и Nasdaq Composite в то время, как они прокладывают себе дорогу вверх. В один из дней восходящего тренда объем для рынка в целом по сравнению с прошлым днем увеличится, но сам индекс начнет притормаживать (значительно меньшее повышение цены в течение дня по сравнению с повышением цены в предшествующий день). Я называю это «большим объемом без дальнейшего роста цены». Индекс не обязательно должен закрыться с понижением, но в большинстве случаев это так и происходит, значительно упрощая обнаружение сброса (продажи), когда профессиональные инвесторы начинают закрывать позиции. Спрэд между дневным максимумом и дневным минимумом индекса может быть немного шире, чем в предыдущие дни.

Нормальная ликвидация около рыночного пика обычно происходит в течение трех-пяти дней на протяжении одной, двух или трех недель. Другими словами, рынок переходит к сбросу, в то время как продолжает повышаться! Это та причина, по которой столь немногие люди умеют распознавать сброс. После четырех-пяти дней явного сброса рынок в целом почти всегда разворачивается вниз.

Четырех дней сброса, если они правильно определены в течение двух-трехнедельного периода, часто бывает достаточно, чтобы развернуть растущий рынок в сторону снижения. Иногда сброс может быть рассредоточен на шесть или семь недель, если рынок пытается подняться к новым максимумам. Если вы пропустите сигналы достижения вершины, подаваемые S&P 500, Nasdaq или Dow (что легко сделать, так как они иногда происходят в течение лишь нескольких дней), вы можете ошибиться в том, что касается направления рынка, и, следовательно, почти во всем, что делаете.

Одной из самых больших проблем является время, которое требуется, чтобы изменить позитивные личные мнения и взгляды инвесторов. Если вы продаете и всегда ограничиваете свои общие убытки 7 или 8% ниже вашей точки покупки, вы будете вынуждены автоматически продать, по крайней мере некоторые акции, когда начнет развиваться коррекция рынка в целом. Это должно быстрее перевести вас в оборонительную позицию. Следование этому простому, но эффективному правилу спасло немалые деньги многим в 2000 г., когда началось опустошительное снижение лидеров технологического сектора.

Начало снижения рынка может происходить на более низком объеме

Сразу же после первой распродажи вблизи вершины возникает вакуум, когда объем может сократиться, а рыночные индексы будут снижаться в течение четырех дней или около того. Второй и, вероятно, последней возможностью раннего распознавания разворота на вершине является время, когда рынок делает попытку совершить рывок вверх. Это обычно происходит через несколько дней после пика.

Большинство технических аналитиков фондового рынка вводятся в заблуждение первоначальным снижением рынка от вершины, когда они видят сокращение объема. Они не понимают, что это нормальное явление после того, как произошел сброс на массивном объеме на пути вверх в районе вершины.

Объем начинает нарастать при движении вниз несколько дней или недель спустя, когда слабость становится очевидной для большего числа инвесторов. Как и во всем остальном, если вы будете дожидаться, пока об этом станут трубить на каждом углу, это обойдется вам дороже. Вы будете продавать с опозданием.

После начала снижения от вершины отслеживайте на пути вниз каждую попытку роста

Через несколько дней после сброса вблизи вершины на повышенном объеме и следующего за ним первого снижения происходит либо слабый рост рыночных индексов, завершающийся обрывом роста, либо явное и мощное продолжение как в цене, так и в объеме. Вы должны детально изучить, какие сигналы следует искать и как сохранять непредвзятость в отношении рынка. Пусть рыночные индексы день за днем рассказывают вам, что делал и делает рынок. (Более подробно о росте рынка см. раздел «Как определить впадины фондового рынка» далее в этой главе.)

Три признака того, что первая попытка роста

может потерпеть неудачу

После того как рынок достигает вершины, он обычно демонстрирует слабый рост, а затем разворачивается вниз. Например, после отскока в первый день второй день откроется сильно, но к концу сессии рынок внезапно закроется с понижением. Внезапной неспособности рынка продолжить рост при первой попытке восстановления следует, вероятно, противопоставить дальнейшую продажу с вашей стороны.

Вы узнаете, что первоначальный отскок вверх слаб, если: 1) на третий, четвертый или пятый день роста цена индекса повышается, а объем оказывается ниже предыдущего дня; 2) чистое повышение цены индекса невелико по сравнению с прогрессом в предыдущий день; 3) рыночный индекс восстанавливается менее чем на половину первоначального падения с его прежнего абсолютного внутридневного максимума. В случае такого слабого роста без продолжения рекомендуется дальнейшая продажа.

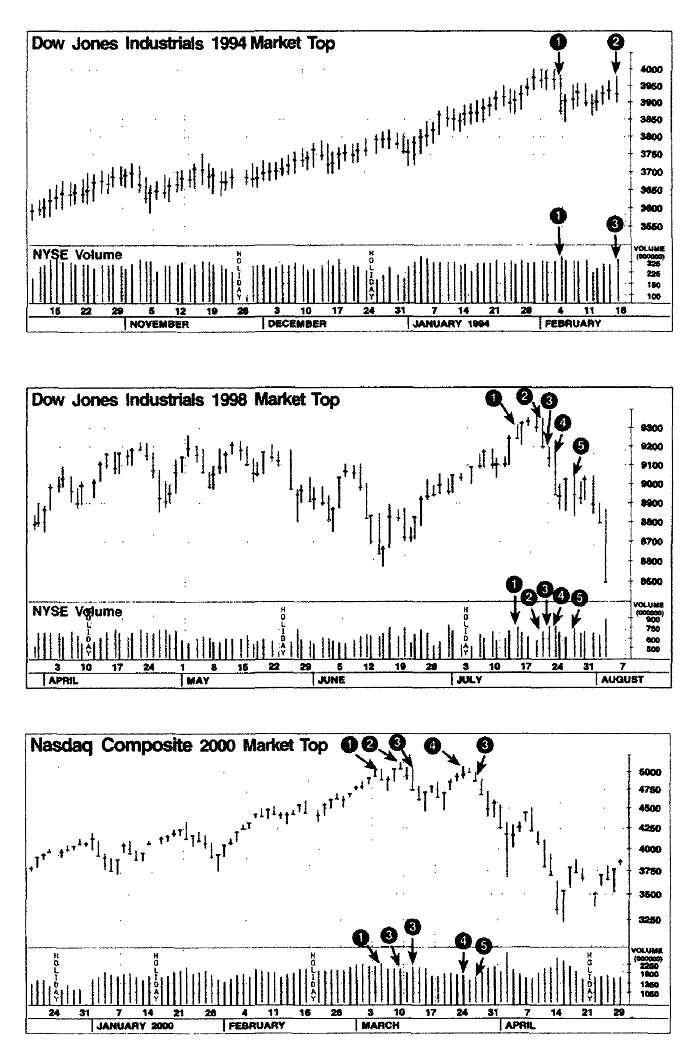

Как CAN SLIM и IBD предупредили о вершине Nasdaq в марте 2000 г.

В октябре 1999 г. рынок неистово устремился вверх. Страхи перед падением рынка 1 января из-за «проблемы 2000 г.» исчезли. Компании объявляли о значительных прибылях за III квартал, который закончился в предыдущем месяце. Ведущие технологические акции, а также спекулятивные выпуски Интернета и биотехнологии лишь за пять месяцев совершили огромный скачок вверх, но в начале марта 2000 г. начали появляться трещины. Многие лидеры достигли классических кульминационных вершин.

7 марта Nasdaq закрылся с понижением на более высоком объеме, что было первым таким случаем за более чем шесть недель. Это необычное поведение во время ревущего бычьего рынка, но один день сброса не всегда важен сам по себе. Однако это был желтый флаг, за которым стоило внимательно понаблюдать.

Тремя днями позже Nasdaq утром подскочил более чем на 85 пунктов к новому максимуму, но после обеда развернулся. Он закончил день лишь на 2 пункта вверх, а объем оставался массивным. Такое «болтающееся» поведение (высокая торговая активность, но никакого реального продвижения – явный признак сброса) было тем более важно, что ведущие акции начали показывать свои собственные признаки достижения кульминационной вершины, о чем мы подробнее поговорим в главах 9 и 10.

В течение следующей недели многие лидеры упали, a Nasdaq скорректировался на 13%. Индекс сумел показать сомнительный рост с 16 по 24 марта, но скоро выпустил весь пар и развернулся на более массивном объеме, что было окончательным и неоспоримым подтверждением вершины 10 марта.

В течение следующих двух недель Nasdaq, а также S&P 500 и Dow пережили повторные всплески сброса, когда индексы снижались на более высоком, чем в предшествующий день, объеме. Проницательные инвесторы CAN SLIM уже давно зафиксировали свою прибыль.

Изучите примеры этой и других рыночных вершин, представленные в следующем разделе. Когда дело касается фондового рынка, история повторяется; вы увидите, что поведение такого типа будет отмечаться и в будущем.

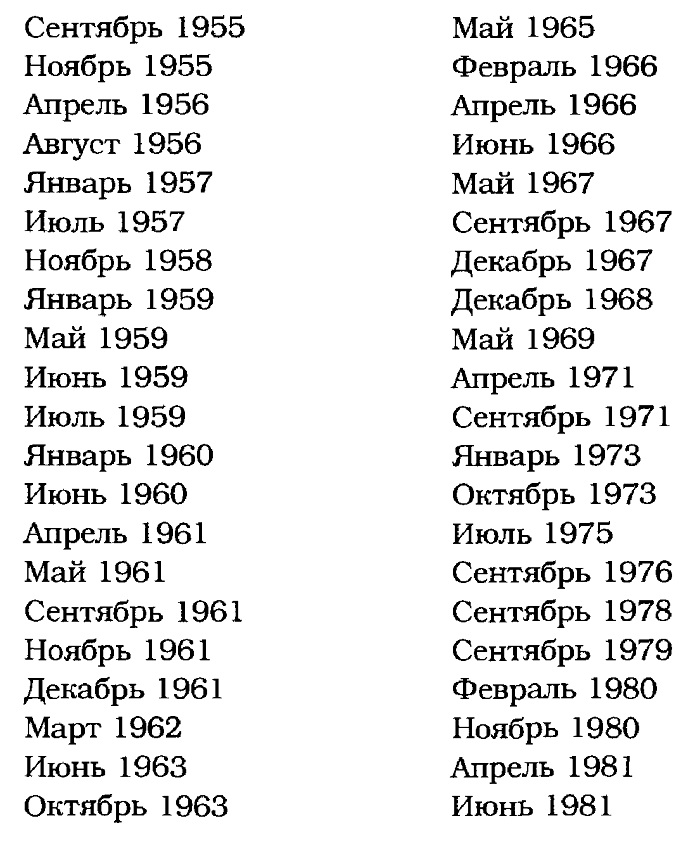

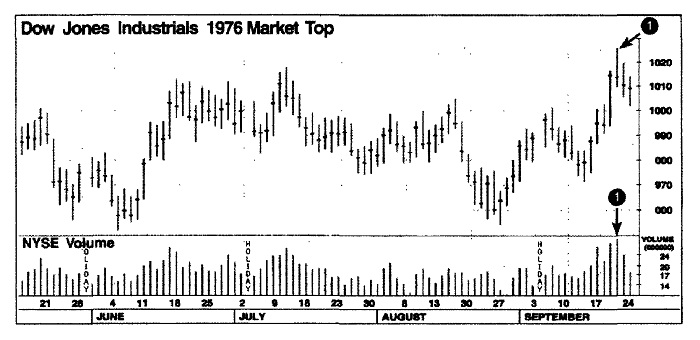

Исторические вершины для дальнейшего изучения

Исторически вершины среднесрочных сбросов (обычно после таких вершин происходит снижение на 8-12%) образуются у рыночных индексов так, как это происходило в первую неделю августа 1954 г., когда наблюдался повышенный объем на Нью-Йоркской фондовой бирже без дальнейшего подъема цены Dow Jones Industrials. На следующий день за этим последовал массивный объем без дальнейшего восходящего движения цены и широкий спрэд между максимумом и минимумом Доу. Еще один такой эпизод произошел в первую неделю июля 1955 г. Он характеризовался кульминацией цены с широким спрэдом между дневными максимумом и минимумом, за чем на следующий день последовал увеличенный объем торгов, причем индекс Доу-Джонса для акций промышленных компаний закрылся с понижением, затем тремя днями позже – увеличенный объем на Нью-Йоркской фондовой бирже, и вновь с понижением Доу-Джонса при закрытии.

Другие вершины рынка, которые стоит изучить, включают:

Если вы внимательно изучите семь следующих дневных графиков рыночных индексов, демонстрирующих несколько вершин, и поймете, как они образовались, вы научитесь распознавать такие же фигуры, наблюдая рыночную ситуацию в будущем. Каждый пронумерованный день на этих графиках является днем сброса.

Следуйте за лидерами, чтобы раскрыть секрет вершин рынка

Вторым после индексов важнейшим индикатором первичных изменений направления рынка является поведение лидирующих акций. После того как рынок пару лет двигался вверх, вы можете быть абсолютно уверены, что скоро его ждут неприятности, если большинство акций- лидеров начинает вести себя ненормально.

Пример ненормального поведения можно видеть, когда при движении вверх ведущие акции прорываются из графических формаций базы третьей или четвертой стадии. Большинство этих базовых структур будет ложно, а колебания цен в них будут намного шире и свободнее. Ложную базу (широкую, свободную и непостоянную) легче всего обнаружить и проанализировать, изучая исторические графики дневной или недельной цены и объема акции. Другим признаком неправильного поведения является «кульминационная» вершина. В этом случае ведущая акция после повышения в течение многих месяцев будет устремляться вверх значительно быстрее в течение двух-трех недель подряд (см. главу 10 о продаже).

Несколько лидеров сделают свой первый ненормальный прорыв цены от вершины на массивном объеме, но затем не смогут подняться на сколько-нибудь существенную величину от минимумов своих коррекций. А другие продемонстрируют серьезную потерю восходящей инерции в своих последних квартальных отчетах о прибыли.

Изменения направления рынка можно также обнаружить, просматривая последние четыре или пять покупок акций в вашем собственном портфеле. Если вы не сделали ни на одной из них ни гроша, возможно, вы видите признаки нового нисходящего тренда.

Инвесторы, пользующиеся графиками и понимающие поведение рынка, знают, что в районе рыночных вершин найдется очень немного привлекательных ведущих акций. Там просто не существует каких-либо акций, выходящих из нормальных баз графиков, которые можно было бы купить. Большинство баз широки, свободны и беспорядочны, что является безусловным признаком реальной опасности, который вы должны научиться видеть и которому должны повиноваться. Кроме того, на этой стадии стремятся продемонстрировать силу отстающие акции. Зрелище укрепления вялых или дешевых низкокачественных отстающих акций для разумного участника рынка является сигналом того, что восходящее движение рынка может подходить к концу. В бурю даже индюшки могут попробовать взлететь.

Во время медвежьих рынков некоторые ведущие акции могут, казалось бы, двигаться против тренда, поддерживая цену и создавая впечатление силы, но то, что вы видите, является лишь отсрочкой неизбежного. Когда рынок падает, это обычно касается каждого, и в конечном счете все лидеры уступают давлению продажи. Именно это произошло на медвежьем рынке 2000 г. Cisco и все другие лидеры сектора высоких технологий в конечном счете обрушились, невзирая на то, что многие аналитики ошибочно полагали, что их нужно покупать.

Вершины рынка, будь то промежуточные (обычно снижение на 8-12%) или главные пики бычьего рынка, иногда образуются через пять, шесть или семь месяцев после того, как достигается последняя важная точка покупки на рынках ведущих акций и индексов. Таким образом, развороты на вершине обычно являются последними сигналами – последней соломинкой перед обвалом. В большинстве случаев сброс, или распродажа, продолжается у акций отдельных ведущих компаний на протяжении нескольких дней или даже недель. Использование правил продажи отдельных акций, которые мы обсудим в главах 9 и 10, уже побудило бы вас продать одну или две из ваших акций в процессе их повышения, как раз перед рыночным пиком.

Другие предупреждения о медвежьем рынке

Когда первоначальные лидеры рынка начинают колебаться, вы можете видеть, как начинают повышаться более дешевые, менее качественные, более спекулятивные акции. Берегитесь! Когда начинают лаять старые собаки, рынок уже едва держится.

Одним из красноречивых признаков является ситуация, когда в дни «подъема» рынка в списке наиболее активных акций начинают доминировать низкокачественные акции. Это просто проявление попыток слабых лидеров командовать рынком. Если лучшие не могут вести, худшие, конечно, тоже далеко не уйдут.

Многие откаты от вершины (когда рынок закрывается в нижней части своего диапазона цен, после того как в тот день достигнет нового максимума) происходят на третий-девятый день роста после того, как индексы переходят с малых баз графика (где промежуток времени от начала до конца фигуры мал) на новый высокий уровень. Важно отметить, что условия, при которых образуются вершины, одни и те же.

В другое время достигший вершины рынок может на пару месяцев оживиться и вернуться в район или даже выше своего старого максимума, прежде чем обрушится всерьез. Такое происходило в декабре 1976 г., январе 1981 г. и январе 1984 г. На то есть важная психологическая причина: большинство участников рынка не могут быть абсолютно правы в абсолютно правильное время. В 1994 г. Nasdaq смог достичь вершины лишь через несколько недель после Доу. Подобное случилось и в начете 2000 г.

Большинство участников фондового рынка сначала не понимают, что происходит. Это включает и профессиональных, и индивидуальных инвесторов. Если вы были достаточно умны, чтобы в январе 1981 г. продавать, или «шортить», мощный отскок в феврале и марте, вероятно, вынудил бы вас во время сильного роста закрыть свои короткие позиции с убытком или выкупить некоторые акции. Это был пример того, насколько коварным является рынок.

Не впрыгивайте назад слишком рано

У меня не было особых проблем с распознаванием ранних признаков многих медвежьих рынков с 1962 по 2000 г. и действиями соответственно изменяющейся обстановке, но пару раз я сделал ошибку, снова купив акции слишком рано. Когда вы делаете ошибку на фондовом рынке, единственно правильным поступком является исправить ее. Гордость, равно как и нерешительность, никогда не окупается, когда начинают подсчитывать убытки.

Типичный медвежий рынок (а некоторые из них нетипичны) обычно имеет три отдельные стадии, или фазы, снижения, прерываемые парой подъемов, которые длятся достаточно долго лишь для того, чтобы убедить инвесторов начать покупать. В 1969 и 1974 гг. некоторые из таких ложных растянутых подъемов продолжались до 15 недель. Большинство их так долго не тянутся.

Многие институциональные инвесторы любят «ловить рыбку на дне». Они начинают покупать акции у предполагаемого основания, помогая тем самым сделать рост достаточно убедительным, чтобы втянуть вас в игру. Но вам лучше оставаться в стороне с деньгами до тех пор, пока не начнется настоящий новый бычий рынок.

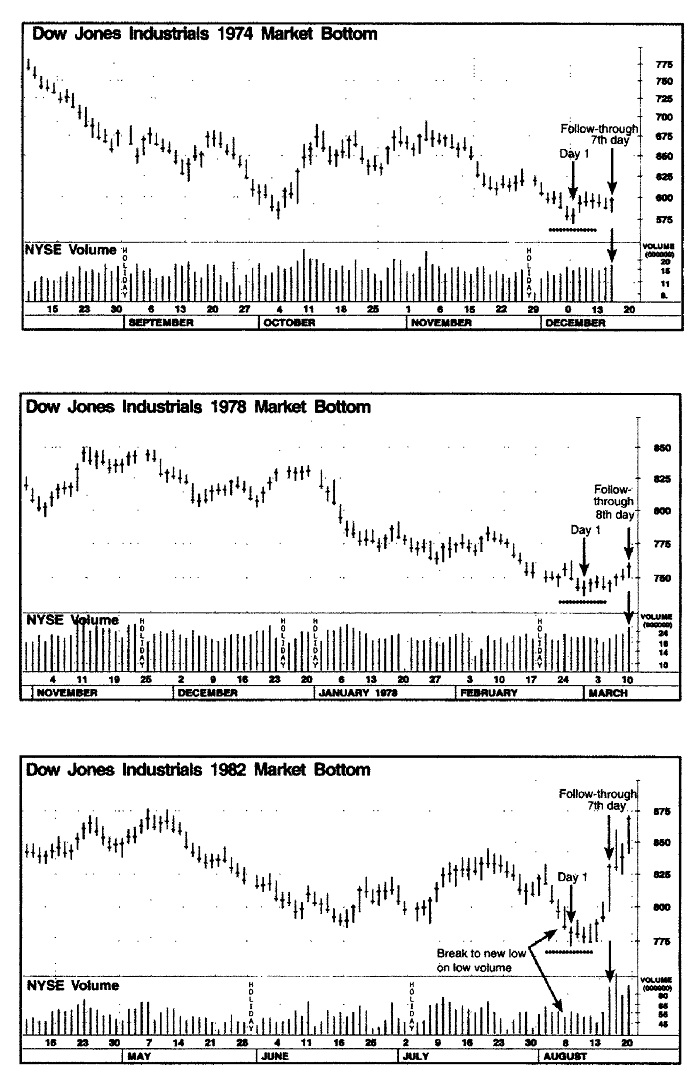

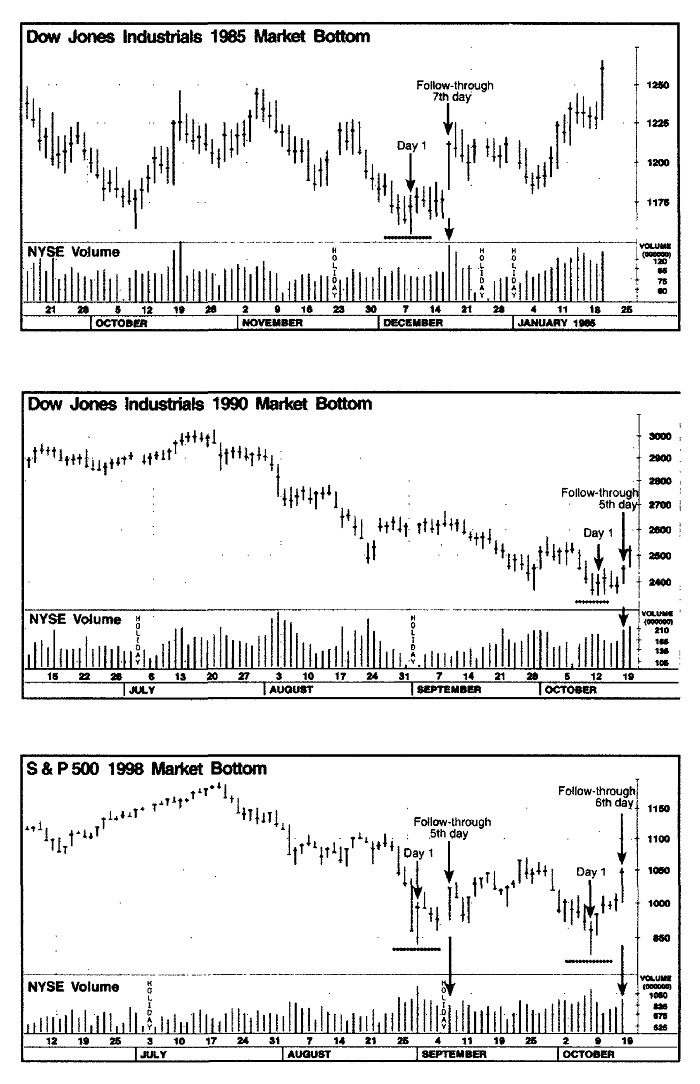

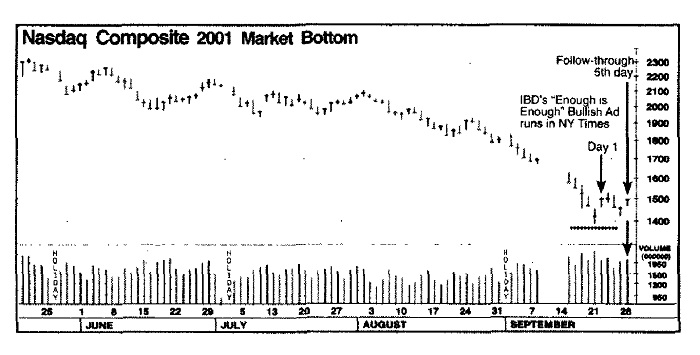

Как определить впадины фондового рынка

Когда вы определили медвежий рынок и уменьшили запасы своих акций, главным вопросом становится, как долго вы должны оставаться вне игры. Если вы выскочите назад на рынок слишком рано, кажущийся рост может исчезнуть, и вы потеряете деньги, но если вы будете колебаться в момент возможного бурного оживления, то упустите благоприятные возможности. И вновь лучшие ответы дают дневные графики рыночных индексов.

В какой-то точке каждой коррекции – будь она умеренной или сильной – фондовый рынок обязательно попытается оживиться. Не выскакивайте на него сразу же. Ждите, когда рынок сам подтвердит новый восходящий тренд.

Попытка оживления начинается, когда один из главных рыночных индексов закрывается выше после снижения в течение или того же дня, или предыдущей сессии. Например, утром Dow упадет на 3%, но затем позднее в тот же день оправится и закроется с повышением. Или Dow закрывается на 2% вниз, а на следующий день отскакивает вверх. Сессия, в которой Dow закрывает выше, является первым днем попытки оживления. Не дергайтесь и будьте терпеливы. Первые несколько дней повышения не могут сказать вам, сохранится ли этот рост.

Начиная с четвертого дня попытки оживления посмотрите, не «подтвердит» ли его еще один из главных индексов, а это означает, что он должен повыситься на 2% или более на более массивном объеме, чем в предыдущий день. Это говорит вам, что рост может оказаться настоящим с большей вероятностью. Наиболее мощные подтверждения обычно происходят на четвертый-седьмой дни оживления. Подтверждение после десятого дня может указывать на положительный, но несколько более слабый новый восходящий тренд.

День подтверждения должен давать ощущение взрывного роста, который является сильным, решительным и убедительным, а не скупым и зависающим, когда подъем происходит на какой-то один процент. Объем рынка в течение дня должен быть выше среднего дневного объема, кроме того, он всегда должен быть выше, чем в предшествующий день торгов.

Иногда подтверждение появляется уже на третий день оживления. В таком случае первый, второй и третий дни должны быть очень мощными, а главные индексы должны подниматься в течение каждой сессии на 1-2% и более на массивном объеме.

Раньше в качестве обязательного критерия для определения дня подтверждения я использовал рост в 1%. Однако в последние годы, поскольку институциональные инвесторы узнали о нашей системе, мы передвинули это требование на 2%, чтобы минимизировать для профессионалов возможность манипулирования несколькими акциями, входящими в индексы Dow, ради создания ложных или неправильных дней подтверждения.

Иногда бывает так, что подтвержденный рост обрывается. Несколько больших институциональных инвесторов, вооруженные своей огромной покупательной способностью, могут в какой-то день подстегнуть индексы и создать впечатление подтверждения роста. И если на рынок еще не вернулись здравомыслящие покупатели, такой рост лопается – обычно обрушивается на массивном объеме в пределах следующих одного-двух дней.

Однако только то, что рынок корректируется на следующий день после подтверждения, еще не означает, что подтверждение было ложным. Когда медвежий рынок достигает основания, он часто откатывается и устанавливается выше или около минимумов, сделанных в течение нескольких предыдущих недель. Более конструктивно, когда эти откаты, или «пробы», удерживаются по крайней мере немного выше абсолютных внутридневных минимумов, достигнутых рыночными индексами недавно.

Сигнал подтверждения не подразумевает, что вы должны все бросить и безудержно покупать. Это дает сигнал к тому, что можно начинать покупать качественные акции, когда они прорываются из солидных ценовых баз, и это второе жизненно важное подтверждение того, что попытка оживления оказалась удачной.

Помните, ни один новый бычий рынок не начинался без сильного подтверждения цены и объема. Стоит подождать и послушать рынок. Семь нижеследующих графиков являются примерами нескольких впадин фондового рынка между 1974 и 2001 гг.

Большие деньги делаются в первые два года

По-настоящему большие деньги обычно делаются в первые один-два года нормального цикла бычьего рынка. Именно в это время вы должны увидеть и полностью использовать предоставляющиеся вам золотые возможности.

Остальная часть «восходящего» цикла обычно заполнена движением индексов вверх и вниз, а затем наступает медвежий рынок. 1965 г. был одним из немногих исключений, но тот сильный рынок на третий год нового цикла был вызван началом вьетнамской войны.

В первый и второй годы нового бычьего рынка обычно бывает несколько среднесрочных снижений рыночных индексов. Они, как правило, длятся пару месяцев, и рыночные индексы при этом понижаются до 8%, изредка до 15%. Если случается подряд несколько резких нисходящих коррекций такого характера, а два года бычьего рынка уже прошли, то массивный объем дневных рыночных индексов без дальнейшего продвижения вверх может указывать на начало следующего медвежьего рынка.

Так как рынок управляется спросом и предложением, вы можете расшифровывать графики общерыночных индексов точно так же, как читаете график индивидуальной акции. Индекс Доу – Джонса для акций промышленных компаний и S&P 500 широко представлены в лучших изданиях. (Для более легкого сравнения Investor’s Business Daily показывает Nasdaq Composite, Dow и S&P 500 на одной странице.) Эти графики показывают максимум, минимум и цену закрытия рыночных индексов день за днем за период 6-12 месяцев вместе с дневным объемом торгов NYSE и Nasdaq в миллионах акций.

Нормальные медвежьи рынки имеют три фазы движения цен вниз, но нет никакого правила, гласящего, что вы не можете иметь четыре или даже пять нисходящих фаз. Вы должны объективно оценивать все условия и события в стране и позволять рыночным индексам высказывать свою собственную историю. Кроме того, вы должны уметь понимать, что это за история.

Дополнительные способы идентификации ключевых поворотных моментов рынка

Следите за расхождением ключевых индексов

В точках разворота рынка нужно проверить несколько индексов, чтобы посмотреть, нет ли между ними существенных расхождений, что означает перемещение их в различных направлениях (один вверх, другой вниз) или повышение/снижение одного из них со значительно большей скоростью, чем другого. Например, если в течение дня Dow повысился на 100, a S&P 500– только на эквивалент 20 пунктов Dow (S&P 500 является более широким индексом), это указывало бы, что оживление не столь широко и сильно, как кажется. Чтобы сравнить изменения S&P 500 с Dow, разделите S&P 500 на индекс Dow и затем умножьте на изменение S&P 500. Например, если Dow закрылся на 10 000, a S&P 500 – на 2500, Dow оказывается в четыре раза больше индекса S&P 500. Следовательно, если Dow в тот или иной день повысился на 100 пунктов, a S&P 500 – на 10, вы можете умножить 10 на 4 и найти, что рост S&P 500 эквивалентен лишь 40 пунктам Dow.

Новый максимум Dow в январе 1984 г. сопровождался расхождением индексов: более широкий, более значительный S&P 500 не достиг нового максимума. Именно по этой причине большинство профессионалов наносят ключевые индексы вместе – чтобы сделать более легким определение неподтверждения ключевых поворотных моментов. Институциональные инвесторы периодически подстегивают Dow с его 30 акциями вверх, а более широкий Nasdaq переживает в это время продажу.

Некоторые психологические индикаторы рынка

Теперь, когда для многих инвесторов спекуляция опционами пут и колл стала путем к быстрому богатству, вы можете наносить на график и анализировать соотношение коллов и путов, что даст вам еще один ценный ключ к пониманию настроений толпы. Трейдеры опционами покупают коллы, дающие право на покупку обыкновенных акций, или путы, дающие право на продажу обыкновенных акций. Покупатель колла надеется, что цена повысится; покупатель опциона пут желает, чтобы цены упали. Если объем колл-опционов в данный период времени больше, чем объем пут-опционов, можно логически предположить, что спекулянты опционами как группа ожидают более высоких цен и настроены в отношении рынка по-бычьи. Если объем пут-опционов больше, чем коллов, спекулянты придерживаются медвежьих настроений. Когда игроки опционами покупают больше путов, чем коллов, индекс отношения путов к коллам поднимается выше 1,0, что совпадало с рыночными впадинами в 1990, 1996 и 1998 гг., а также в апреле и сентябре 2001 г.

Интересным показателем настроений инвесторов является процент инвестиционных консультантов, придерживающихся медвежьих настроений. Когда медвежьи рынки находятся около основания, огромное большинство консультативной периодики, как правило, отражает медвежьи настроения. Вблизи же рыночных вершин большинство настроено по-бычьи. Большинство обычно неправо как раз тогда, когда самое важное быть правым. Однако нельзя вслепую предполагать, что поскольку в прошлый раз, когда общий рынок достиг основания, 65% инвестиционных консультантов были настроены по-медвежьи, то и в следующий раз крупное снижение рынка закончится тогда, когда процент инвестиционных консультантов достигнет той же точки.

Коэффициент короткого интереса (short-interest ratio) отображает объем короткой продажи на Нью-Йоркской фондовой бирже, выраженный как процент от общего объема торгов на NYSE. Этот коэффициент может отражать степень медвежьих настроений, демонстрируемую спекулянтами на рынке. Вдоль основания медвежьего рынка обычно можно видеть два или три крупных пика, показывающих резкое увеличение короткой продажи. Не существует никаких правил, определяющих, насколько высоко должен идти этот индекс, но изучение прошлых оснований рынка может дать вам представление о том, каким был этот коэффициент на ключевых рыночных перекрестках.

Иногда для измерения степени спекулятивной активности используется процентное отношение объема торговли в Nasdaq к объему торговли на NYSE. Этот показатель послужил предупреждением о надвигающейся опасности летом 1983 г., когда объем Nasdaq значительно возрос относительно Большой Биржи (NYSE). Когда тренд сохраняется и ускоряется, указывая на дикую, необузданную спекуляцию, вы находитесь близко к коррекции рынка.

Правильно интерпретируйте линию повышения/понижения

Некоторые технические аналитики неукоснительно отслеживают данные повышения/понижения (advance-decline, А-D). Они каждый день сравнивают число повышающихся акций с числом понижающихся и затем наносят это отношение на график. Линии повышения/понижения далеки от точности, потому что часто они резко поворачивают вниз намного раньше, чем бычий рынок достигает вершины. Иными словами, рынок продолжает продвижение к более высоким уровням, но его ведет меньшее число, хотя и лучших, акций. Линия повышения/понижения просто не столь точна, как ключевые рыночные индексы, потому что анализ направления рынка включает не одни лишь цифры. Акции не созданы равными; лучше знать, где находятся настоящие лидеры и как они себя ведут, чем знать, сколько более посредственных акций повышается и понижается.

В апреле 1998 г. линия A-D NYSE достигла максимума. Она двигалась вниз в период нового бычьего рынка, который начался шестью месяцами позже в октябре. Линия А-D продолжала падать с октября 1999 г. по март 2000 г., пропустив один из наиболее мощных подъемов рынка.

Линия повышения/понижения иногда может быть полезна, когда явно медвежий рынок делает попытку краткосрочного повышения. Если линия А-D отстает от рыночных индексов и не в силах расти, это служит внутренним указанием на то, что, несмотря на силу оживления Dow или S&P, рынок в целом остается слабым. В таких случаях оживление обычно сходит на нет. Другими словами, для того чтобы создать новый бычий рынок, требуется больше, чем несколько лидеров.

В лучшем случае линия повышения/понижения является вторичным индикатором ограниченной ценности. Если вы слышите, как комментаторы или телевизионные стратеги рынка расхваливают ее достоинства с бычьей или медвежьей точки зрения, они, вероятно, сами не понимают, что говорят.

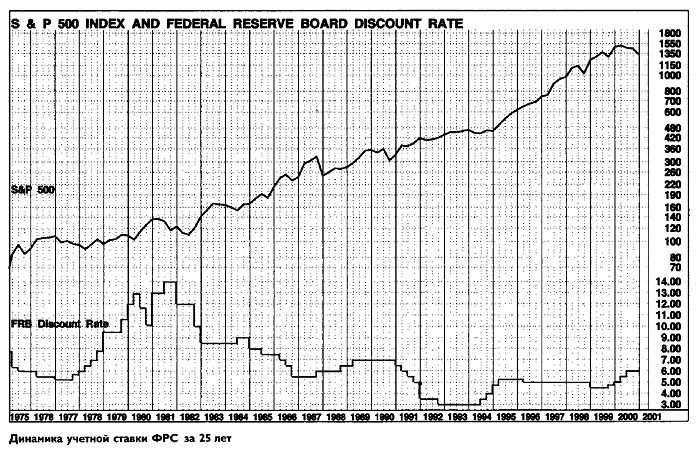

Следите за изменениями ставки Федеральной резервной системы

Наряду с другими фундаментальными рыночными индикаторами полезно следить за изменениями учетной ставки Федеральной резервной системы (процентной ставки по кредитам участникам ФРС), ставки федеральных фондов (процентной ставки, которую банки, имеющие в составе резервов федеральные фонды, выставляют при предоставлении ссуд банкам, не имеющим федеральных резервных фондов), а иногда уровня фондовой маржи.

Как правило, процентные ставки являются лучшим показателем текущих экономических условий, а изменения учетной ставки ФРС и ставки федеральных фондов являются самыми надежными индикаторами. Три последовательных значительных подъема учетной ставки, как правило, отмечали начало медвежьих рынков и надвигающегося спада. Медвежьи рынки обычно, но не всегда, заканчиваются, когда ставка наконец понижается. И, наоборот, увеличение учетной ставки до 6% в сентябре 1987 г., как раз после того, как Алан Гринспен стал председателем ФРС, привело к жестокому обвалу рынка в октябре того же года.

Индикаторы денежного рынка отражают общеэкономическую активность. Время от времени я слежу за ключевыми показателями, публикуемыми государственными учреждениями и Федеральной резервной системой, включая 10 индикаторов спроса и предложения денег и индикаторы уровней процентной ставки.

История свидетельствует, что направление рынка в целом и некоторых промышленных секторов в частности нередко оказывается под влиянием изменения процентных ставок, потому что их уровень обычно увязан с жесткой или либеральной денежной политикой ФРС.

Для инвестора самыми простыми и наиболее подходящими для отслеживания и понимания денежными индикаторами являются изменения учетной ставки Федеральной резервной системы и федеральных фондов. С появлением программной торговли и различных систем хеджирования некоторые фонды хеджируют части своих портфелей в попытке обеспечить некоторую защиту от падения цен в период опасных рынков. Степень их успеха опять же довольно сильно зависит от профессионализма и выбора времени, но одним из результатов может явиться уменьшение давления в пользу продажи ценных бумаг из портфеля фонда.

Большинство фондов работают по принципу широкой диверсификации и следуют политике полного или почти полного инвестирования в любое время. Причина в том, что большинство менеджеров фондов, с учетом сегодняшних огромных размеров последних (составляющих миллиарды долларов), не могут в нужное время легко выйти с рынка, а самое главное, не могут затем достаточно быстро вернуться, чтобы участвовать в начальном мощном отскоке от подтвержденного дна. Таким образом, в периоды ужесточения денежно-кредитной политики и достижения рынком вершины многим фондам не разрешается привлекать с рынка большие суммы денежных средств. Они пытаются переместить свой акцент на полуоборонительные акции компаний с большой капитализацией.

Изменения ставок казначейских векселей и непостоянных, капризных ставок федеральных фондов иногда помогают предсказывать надвигающиеся изменения учетной ставки. Денежная база и скорость обращения денег представляют собой еще одни показатели, иногда используемые профессионалами. Федеральная резервная система также отслеживает общие экономические индикаторы, такие как данные по безработице, инфляции, валовому внутреннему продукту (ВВП) и многие другие.

ФРС сокрушает экономику в 1981 г. Медвежий рынок и продолжительный спад, начавшиеся в 1981 г., возникли, например, исключительно из-за того, что Федеральная резервная система неоднократно резко поднимала учетную ставку: 26 сентября, 17 ноября и 5 декабря 1980 г. Четвертое повышение, произошедшее 8 мая 1981 г., толкнуло учетную ставку к абсолютному историческому максимуму в 14%. Это стало губительным для американской экономики, основных отраслей промышленности и фондового рынка.

Такие действия и их результат наглядно показывают, сколь сильно федеральное правительство, а не Уолл-стрит или бизнес может время от времени влиять на наше экономическое будущее. Однако изменения процентных ставок не должны быть вашим главным рыночным индикатором, потому что наилучшим барометром всегда является сам фондовый рынок. Наш анализ рыночных циклов выявил три ключевых разворота рынка, которые улетная ставка предсказать не помогла.

Вашингтон вызывает обвал фондового рынка в 1962 г. В высшей степени примечательный обвал фондового рынка произошел в 1962 г. Той весной с экономикой все было в порядке, но рынок перекосило после того, как Комиссия по ценным бумагам и биржам (SEC) объявила о крупном расследовании деятельности фондового рынка. Президент Кеннеди подверг критике стальные компании за то, что они подняли цены вопреки его желанию. IBM упала на 50%. Той же осенью, после кубинского ракетного кризиса с русскими, начался новый бычий рынок. Все это произошло без изменения учетной ставки.

Бывали также ситуации, в которых учетная ставка понижалась через шесть месяцев после того, как было достигнуто дно рынка. В таких случаях, если бы вы ждали, пока понизится учетная ставка, вы бы слишком поздно вступили в игру. Несколько раз после того, как ФРС снижала ставки, рынки продолжали колебаться в боковом движении или в течение нескольких месяцев продолжали движение вниз. Нечто похожее опять произошло в 2000 и 2001 гг.

Часовые изменения рыночных индексов и объема

В ключевые поворотные периоды активный оператор рынка может час за часом наблюдать рыночные индексы и изменения объема, сравнивая их с объемом в тот же час предыдущего дня.

Полезно наблюдать часовые данные объема в течение первой попытки оживления после первоначального снижения от рыночного пика. Вы должны быть в состоянии увидеть, не вял ли и не сходит ли на нет объем по мере роста. Вы можете также увидеть, не начинает ли оживление затухать в конце дня, с одновременным увеличением объема, что является признаком того, что оживление слабо и, вероятно, скоро закончится.

Почасовые данные объема также могут пригодиться, когда рыночные индексы достигают важной точки предыдущего максимума и начинают пробивать эту область поддержки. (Областью поддержки называется предыдущий уровень цен, ниже которого, как надеются инвесторы, индекс не продолжит падать.) Здесь вам нужно узнать, увеличивается ли продажа значительно или только на небольшой объем, в то время как рынок проваливается на новый низкий уровень. Если продажа значительно увеличивается, это отображает существенное нисходящее давление на рынке.

После того как рынок в течение нескольких дней подрезал предыдущие минимумы, но лишь на слегка повышенном объеме, ждите одного- двух дней увеличенного объема без понижения общерыночного индекса. Если вы видите это, вы можете находиться в области «вытряхивания» (когда рынок заставляет многих трейдеров продавать, часто в убыток), и рынок готов рвануть вверх после того, как отпугнет слабых игроков. Это произошло 23 и 24 апреля 1990 г.

Перекупленность/перепроданность: два рискованных слова

Краткосрочный индикатор перекупленности/перепроданности пользуется особой любовью у многих индивидуальных сторонников технического анализа и инвесторов. Это 10-дневная скользящая средняя подъемов и снижений рынка. Но будьте осторожны: в начале нового бычьего рынка индекс перекупленности/перепроданности может стать существенно «перекупленным». Это не должно восприниматься как сигнал к продаже акций.

Большая проблема индексов, которые движутся против тренда, состоит в том, что всегда остается вопрос, до каких глубин вы можете упасть прежде, чем рынок наконец развернется. Многие любители почти фанатично верят и следуют индикаторам перекупленности/перепроданности.

Нечто подобное может случиться на ранней стадии, или в первой фазе, большого медвежьего рынка, когда индекс становится необычайно перепроданным. На самом деле это говорит вам, что медвежий рынок, возможно, пришел всерьез и надолго. Во время своего резкого сокращения в 2000 г. рынок оставался «перепроданным» на всем пути вниз.

Как-то я нанял весьма уважаемого профессионала, полагавшегося на такие технические индикаторы. Во время падения рынка 1969 г., в тот самый момент, когда все говорило мне о том, что рынок вот-вот столкнется с серьезными проблемами, и я настойчиво пытался заставить нескольких портфельных менеджеров ликвидировать акции и аккумулировать большие суммы денежных средств, он говорил им, что было уже слишком поздно продавать, потому что его индикатор перекупленности/перепроданности показывал, что рынок уже был очень перепродан. Вы угадали: вскоре после этого рынок рухнул.

Нечего и говорить, что я редко обращаю внимание на индикаторы перекупленности/перепроданности. То, чему вы учитесь за годы работы, обычно более важно, чем мнения и теории экспертов, пользующихся множеством разных популярных индикаторов.

Другие индикаторы рынка

Объем повышения/понижения – краткосрочный индекс, выражающий отношение объема торговли акциями, закрывшими день с повышением в цене, к объему акций, закрывшихся с понижением. Этот индекс, построенный на 10-дневной скользящей средней, может показывать расхождение в некоторых среднесрочных точках разворотов рынка. Например, после 10-12%-ного падения общерыночные индексы могут неделю-другую продолжать погружаться на новые глубины. Но объем повышения/понижения может внезапно сместиться и показывать устойчиво увеличивающийся восходящий объем при ослаблении нисходящего объема. Этот индикатор обычно предупреждает о среднесрочном подъеме рынка. Конечно, вы получите те же самые сигналы, если будете наблюдать за изменениями дневных данных Dow, Nasdaq или S&P 500 и объема рынка.

Некоторые службы измеряют процент новых денег, вливающихся в корпоративные пенсионные фонды, который инвестируется в обыкновенные акции, и суммы, инвестируемые в наличные эквиваленты или облигации. Это еще один момент, позволяющий понять психологию институционального инвестора. Однако ход мысли большинства – или толпы – редко правилен, даже когда он направляется профессионалами. Каждые год-два Уолл-стрит, похоже, меняет мнение, и все следуют друг за другом, как стадо коров. Они все или покупают, или продают.

Индекс «оборонительных» акций– более устойчивых и, возможно, более безопасных акций, таких как акции предприятий коммунального хозяйства, табачной, пищевой и мыловаренной промышленности, – может часто демонстрировать силу после пары лет бычьего рынка. Это может указывать на то, что «умные деньги» переходят на оборонительные позиции и впереди лежит более слабый рынок.

При оценке стадии рыночного цикла полезно также определение процента акций оборонительной и отстающей категорий, делающих новые ценовые максимумы. Во время циклов до 1983 г. некоторые технические аналитики объясняли свою недостаточную озабоченность слабостью рынка значительным количеством акций, все еще делавших новые максимумы, однако анализ списков новых максимумов показывает, что большой процент привилегированных или оборонительных акций является признаком создания условий для медвежьего рынка. Поверхностное знание может дорого вам обойтись на фондовом рынке.

Подведем итог этой сложной, но жизненно важной главы. Учитесь интерпретировать изменения дневной цены и объема рыночных индексов и поведение акций отдельных ведущих компаний. Когда вы будете знать, как делать это правильно, вы сможете перестать слушать все эти дорогостоящие и неглубокие личные оценки рынка со стороны как любителей, так и профессионалов. Как вы можете видеть, ключом к тому, чтобы находиться на вершине фондового рынка, является не предсказание или знание того, что рынок собирается сделать, а знание того, что рынок фактически сделал недавно и что он делает сейчас. Мы не хотим высказывать личные мнения и прогнозы, мы внимательно следим за динамикой дневного спроса и предложения на рынке.

Большой ценностью этой системы интерпретации изменений цены и объема рыночных индексов является не только способность распознавать важные рыночные вершины и основания, но также и способность отслеживать каждую попытку подъема при движении рынка вниз. Ожидая дни мощного подтверждения, вы, как правило, можете уберечь себя от преждевременного выхода на рынок в тех случаях, когда попытки оживления заканчиваются, в конечном счете, провалом. Иными словами, у вас есть правила, которые будут удерживать вас от снижающегося рынка, от того, чтобы вас не затянули фальшивые повышения. Именно так мы смогли оставаться вне рынка и в фондах денежного рынка в течение большей части 2000 и 2001гг., сохранив прибыли, сделанные в 1998 и 1999 гг. В этом абзаце для вас заключено целое состояние.

|