5.1. Экономические теории

О сколько нам открытий чудных

Готовят просвещенья дух

И опыт, сын ошибок трудных,

И гений, парадоксов друг,

И случай, бог изобретатель...

А.С. Пушкин

Случайное событие – событие, которое в зависимости от исхода опыта (случая) принимает различные значения и которое невозможно точно предсказать.

Как мы знаем, абсолютно стопроцентное предсказание динамики цен в течение сколько-нибудь продолжительного периода времени до сих пор является нерешенной задачей. Происходит ли это по причине несовершенства нашего понимания, вследствие недостатка информации или же по причине невозможности такого предсказания, факт остается фактом – поведение рынка остается непредсказуемым. Непредсказуемостью обладают и случайные события. Именно эта схожесть используется теорией случайных блужданий в качестве обоснования своего существования в экономике.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Здесь следует провести краткий обзор господствующих теорий, лежащих в основе большинства современных финансовых решений. К ним можно отнести теории:

— рыночного равновесия;

— эффективного рынка;

— случайных блужданий;

— игр;

— вероятностей;

— хаоса.

Теория хаоса привлекает в настоящее время большой интерес трейдеров и инвесторов всего мира, поэтому этой теории мы уделим особое внимание в конце главы, посвященной математике. А пока же рассмотрим другие течения экономической мысли.

Теория рыночного равновесия

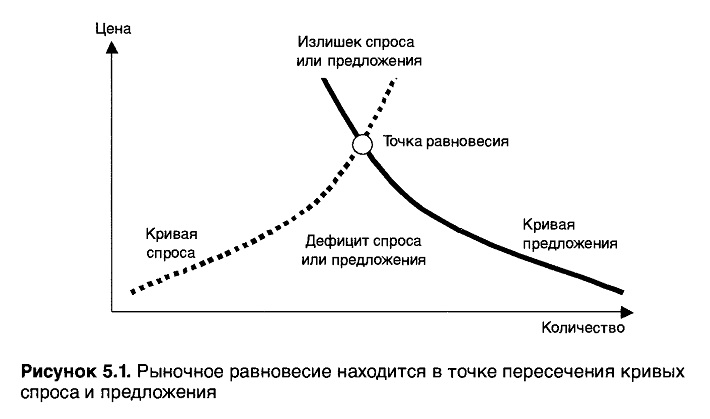

Теория рыночного равновесия исходит из постулата о том, что рынок стремится к равновесному состоянию между спросом и предложением. Регулятором объемов спроса и предложения является цена. Так, низкие цены стимулируют рост объемов спроса при одновременном снижении объемов предложения. Покупатели стремятся купить как можно больше, а производители – произвести как можно меньше. Высокие же цены, наоборот, стимулируют увеличение объемов предложения при одновременном уменьшении спроса. Таким образом, нахождение равновесных объемов спроса и предложения согласно теории рыночного равновесия с неизбежностью приводит к достижению соответствующей равновесной цены. Рыночная цена всегда стремится к достижению равновесного состояния через равновесные, одинаковые объемы спроса и предложения (см. рис. 5.1).

Теория рыночного равновесия не исключает отклонений от равновесного состояния, объясняя это временными отклонениями объемов спроса и предложения от первоначального состояния. Фактически рынок постоянно бомбардируется информацией, изменяющей его силуэт и форму. При этом рынок не только подвержен постоянно и дискретно (периодически) поступающей информации, но и реагирует на нее по-разному. На одну следует мгновенная реакция трейдеров и инвесторов, а на другую они ждут подтверждения.

Здесь необходимо указать, что состояние рыночного равновесия между объемами спроса и предложения, хотя рынок к нему и стремится, является очень редким, достижимым скорее случайно, нежели человеческим разумом. Практически всегда либо спрос превышает объемы предложения, либо последние превышают объемы спроса. Уж очень медленно меняются эти объемы по сравнению с быстротечностью изменения рыночных цен. Пока производители или потребители пытаются «поймать собственный хвост» (вспомним игривую собаку, которая кружится на одном месте, пытаясь поймать свой собственный хвост), рыночные цены уже изменяются, стимулируя их на новые действия.

Практикующие трейдеры могут найти, как минимум, еще один, весьма часто встречающийся случай несоответствия теории рыночного равновесия действительности. Так, многие трейдеры и инвесторы торгуют, реагируя на цены, ставя стоп-ордера на проход рыночных цен определенных значений. При этом используется очень простая логика. Например, «если рыночная цена достигнет 12 долл., то, скорее всего, рост цены продолжится, а поэтому я куплю по этой цене». Отсюда видно, что рост цены не только не приводит к уменьшению объемов спроса, но и стимулирует появление спроса. Здесь необходимо указать на то, что рынок торгует в том числе ожиданиями будущего соотношения объемов спроса и предложения.

Однако, несмотря на редкость состояния рыночного равновесия, стремление рынка к нему действительно существует, поэтому сбрасывать со счетов теорию рыночного равновесия нельзя.

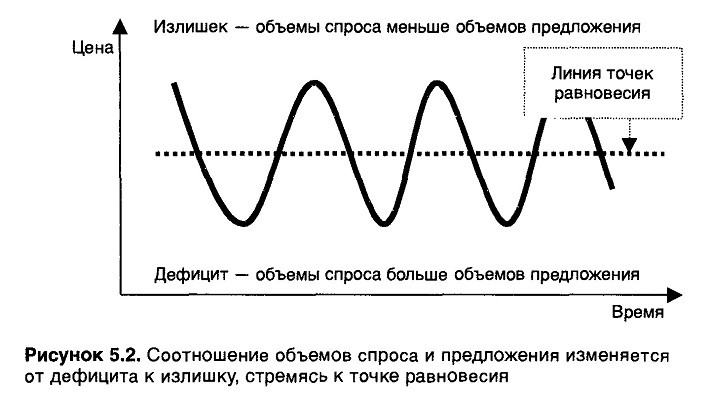

Фактически соотношение объемов спроса и предложения постоянно колеблется от дефицита к излишку (например, классический кризис перепроизводства) и наоборот, стремясь к некой равновесной точке (рис. 5.2).

При этом необходимо отметить, что точка равновесия не является стационарной. Она также изменяется вслед за изменениями структуры и объемов спроса и предложения, а значит, может перемещаться вверх или вниз по оси цены.

С философской точки зрения состоянию равновесия соответствует отсутствие движения, а значит, равновесие – это смерть. И финансовые рынки могут подтвердить это. Так, о неликвидных рынках (например, украинском рынке акций 2001 года) очень часто можно услышать слова: «мертвый рынок».

Такие рынки большую часть времени находятся в состоянии равновесия, когда изменчивость цен близка к нулю. Вместе с тем, несмотря на кажущуюся стабильность таких рынков, и здесь тоже происходят изменения. Эти изменения реализуются в быстрых и относительно краткосрочных переходах цены с одного уровня на другой. Подобные ситуации напоминают постепенно затягиваемые пружины, результатом отпускания которых бывают такие же последствия, которые наблюдались в августе 1998 года на валютном рынке России. Здесь курс рубля к доллару, зажатый с 1995 года в валютном коридоре, очень долгое время накапливал несоответствие истинного соотношения к установленному Центральным банком России и затем вполне естественно скакнул. Аналогичное поведение можно было наблюдать на примере бразильского реала, турецкой лиры и многих других валют. Рынок всегда живет, объемы спроса и предложения постоянно изменяются, даже если эти изменения незаметны.

Так что хотя равновесие – это смерть, но оно для финансовых рынков недостижимо, пока существуют товары и деньги, фактически, пока существует само понятие рынок. Почему? В первую очередь из-за массы внешних (экзогенных) и внутренних (эндогенных) факторов, которые оказывают влияние на рынок. К внутренним факторам, кроме всего прочего, следует отнести психологически факторы, присущие всем участникам рынка.

Некоторые пытаются опровергнуть теорию рыночного равновесия, ссылаясь на то, что для эволюции важно движение, а равновесие противоречит этому. Следовательно, так как эволюция является одним из основополагающих принципов развития природы, то равновесию нет места в нашем мире. Однако повторюсь, что кажущееся равновесие в природе не более чем незаметное обычному глазу движение. Стоит только приблизится, и станет ясно, что существует микромир (насекомые, затем микробы, далее частицы и т.д.)

Еще одним доказательством в защиту теории рыночного равновесия является следующее. Между каждыми эволюционными скачками природа вынуждена накапливать силы, т.е. приходить в состояние равновесия. Без накопления не может быть скачка, а значит, без равновесия не может быть последующего движения. На рынке мы часто видим подобные ситуации, когда за резким движением цены следует период консолидации и т.д.

Теория эффективного рынка

Первый вывод из так называемой теории эффективности рынка заключается в том, что надежно зарабатывать деньги на акциях можно только при использовании инсайдерской информации

Майкл Льюис. Покер лжецов

Согласно теории эффективного рынка (efficient market hypothesis) вся новая информация практически моментально закладывается в рыночные цены. Таким образом, нельзя получить прибыль, ориентируясь на какую- либо информацию или же на прошлую динамику цен. Выводы теории эффективного рынка:

— никто не может прогнозировать динамику рыночных цен;

— все рыночные цены являются справедливыми для данных активов, а неверно оцененных товаров нет.

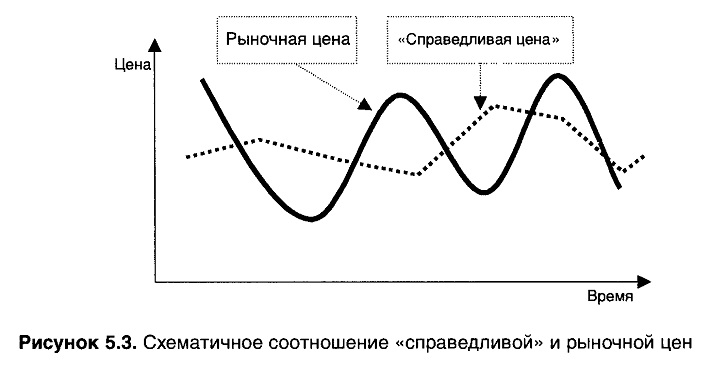

Против теории эффективного рынка говорит практика финансовых рынков. Во-первых, информация разными людьми воспринимается по-разному, о чем мы будем говорить в главе, посвященной психологии. Во-вторых, где гарантия того, что полученная рынком информация является истинной, а не ложной. В-третьих, в разные моменты времени одна и та же информация может трактоваться по-разному (что для одних хорошо, для других может быть плохо). В-четвертых, информация даже в нашу информационную эпоху движется неравномерно (пока она достигает одних, другие могут уже торговать и оперировать иной информацией). В-пятых, очень маловероятно, чтобы рыночная цена в каждый момент времени являлась справедливой или истинной. Здесь, скорее, можно поверить в то, что рыночная цена периодически пересекает справедливую цену, переходя из состояния завышенной в состояние заниженной по отношению к ней цены, и наоборот.

Более того, практика показывает, что человек не только не может, но и не хочет использовать для принятия решения о сделке всю имеющуюся в его распоряжении информацию. Человек от природы ленив и заставить его искать новую информацию могут только убытки. Пока трейдер-инвестор получает прибыль, он будет считать, что его информации вполне достаточно.

Здесь так же, как и на графике соотношения объемов спроса и предложения, «справедливая» цена не является стационарной (рис. 5.3). С течением времени она меняется под влиянием множества внутренних и внешних факторов.

Теория случайных блужданий

Теория случайных блужданий (random-walk theory) продолжает теоретические измышления апологетов теории эффективного рынка. В теории случайных блужданий информация подразделяется на две категории: предсказуемую, известную, и новую, неожиданную. Если предсказуемая, а тем более уже известная информация заложена в рыночные цены, то новая неожиданная информация в цене пока еще не присутствует. Одним из свойств непредсказуемой информации является ее случайность и соответственно случайность последующего изменения цены. Теория эффективного рынка объясняет изменение цен поступлениями новой, неожиданной информации, а теория случайных блужданий дополняет это мнением о случайности изменения цен.

Краткий практический вывод теории случайных блужданий – игрокам рекомендуется использовать в своей работе стратегию: покупай и держи. Следует заметить, что расцвет теории случайных блужданий пришелся на 70-е годы, когда на фондовом рынке США, традиционно в XX веке становившимся главным полигоном проверки и использования всех новых экономических теорий, не было явных тенденций, а сам рынок находился в достаточно узком коридоре.

Против теории случайных блужданий можно привести следующие доводы. Во-первых, если в какой-либо момент времени можно быть готовым к появлению неожиданной информации и иметь готовые сценарии реагирования на нее, то она становится не такой уж неожиданной. Во-вторых, несмотря на внешнюю схожесть кривой случайных блужданий и графиков рыночных цен, никто еще не доказал, что рынок есть событие абсолютно непредсказуемое (впрочем, как не доказано и обратное). По крайней мере, среди математиков есть мнение, что рынок – это неабсолютно случайное явление, так как на нем появляются законы поведенческой психологии. В-третьих, никто еще не отменял экономических законов и устоявшихся экономических закономерностей.

Как пишет Джон Дж.Мерфи:

«... чаще всего случайность определяется неспособностью установить систематические модели или закономерности в динамике цен».

В результате этого отрицания данная теория не рекомендует заниматься поисками тенденций. Технический анализ, речь о котором пойдет позже в одной из глав, использует в своей базе именно знание тенденций. Поэтому его смело можно отнести к прямой противоположности теории случайных блужданий. Здесь, однако, следует отметить, что осцилляторная часть технического анализа в своей основе также использует подходы теории случайных блужданий, хотя классический технический анализ и приспособил осцилляторы для анализа трендов.

|