8.4.4. Выбор компании для инвестирования

Это самый нижний уровень инвестирования, где объектом торговли выступает акция или облигация конкретной компании.

Главная задача выбора компании для инвестирования состоит в сравнительной оценке и поиске наилучшей или наилучших (если разрыв в оценках между кандидатами на инвестирования невелик) компаний внутри одной заинтересовавшей вас индустрии. Выбор индустрии, таким образом, является первичным, позволяя выбрать наиболее перспективную, с вашей точки зрения, бизнес-модель. Выбор же конкретной компании нацелен на поиск лидера отрасли, «звезды», способной наилучшим образом реализовать эту бизнес-модель. Помните, что, когда вы покупаете акции, вы покупаете бизнес-модель, которая, в свою очередь, приносит (или не приносит) доход.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Кстати, если вы решили построить свой бизнес, то реализацию этого проекта нужно начинать с осознания внятной бизнес-идеи, составления подробнейшего бизнес-плана и только уже затем реализовывать собственно бизнес.

На понятийном уровне бизнес-идея выглядит как односложный ответ на вопрос: какой спрос вы будете удовлетворять? Бизнес-план должен быть детализован настолько, насколько вообще возможно описать налоговый и инвестиционный климаты, конкурентную среду, логистику, маркетинговые мероприятия и многое-многое другое.

При интересе к акциям компании основой для выбора является микроэкономический анализ, который должен позволять делать выводы о том, насколько оценена рынком та или иная компания. Если акция недооценена, то она может быть предметом покупки; если же значительно переоценена, то можно рассматривать варианты занятия короткой позиции по ней.

При интересе к облигациям компании в первую очередь оценивается способность компании обслуживать долг до погашения облигации.

Какие же компании могут интересовать инвестора?

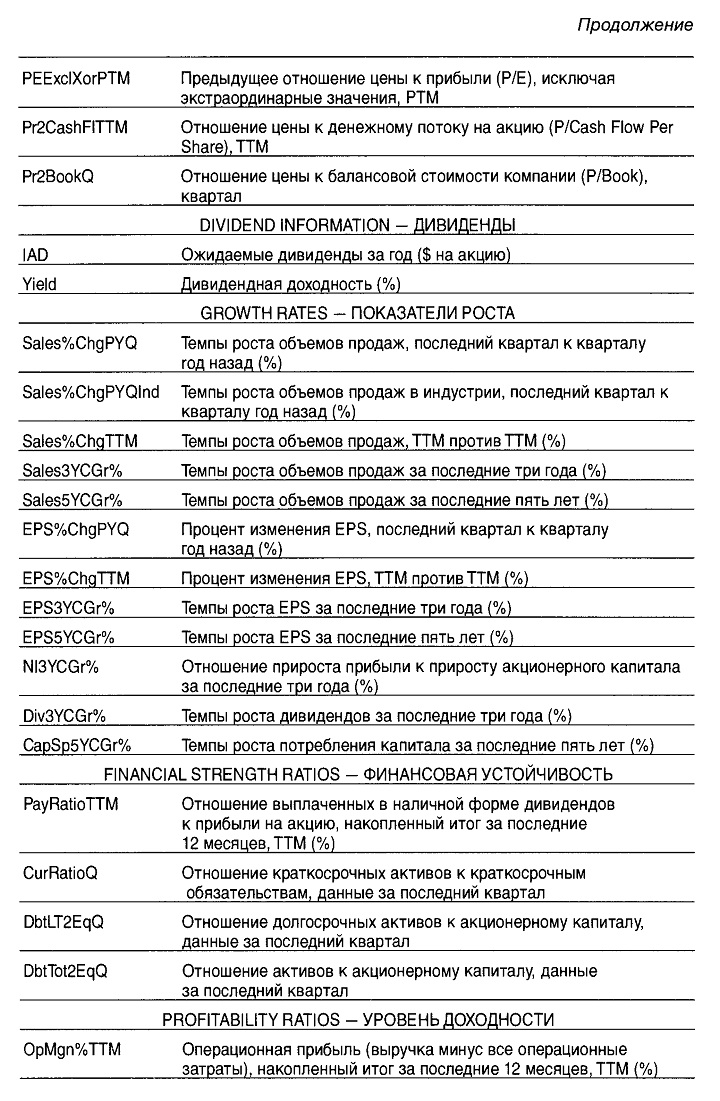

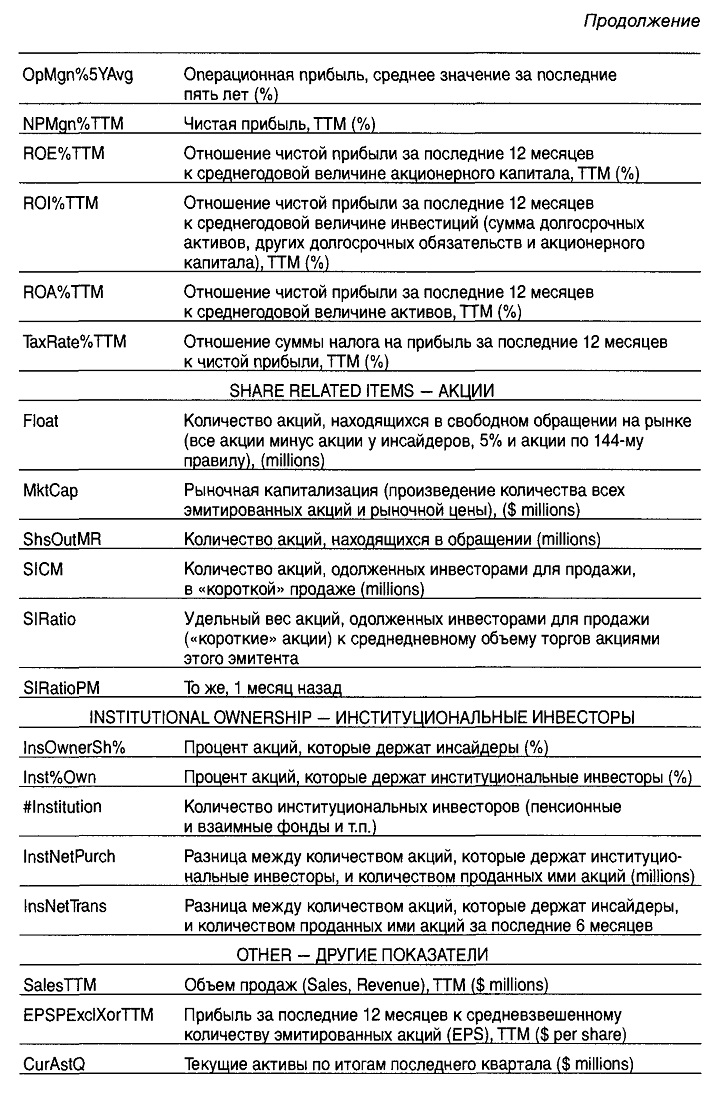

Во-первых, это компании с растущими объемами выручки (revenue), прибыли (income, profit) и денежных потоков (cashflow). Интересовать будут также компании с высоким потенциалом роста этих показателей. В основе оценки объемов продаж должны лежать натуральные показатели. Такие, например, как объемы продаж автомобилей, мобильных телефонов, количество абонентов телефонных услуг.

Во-вторых, оцените размер дивидендов, который платит компания. Если она платит высокие дивиденды, которые намного превышают не только среднеотраслевой уровень, но и безрисковую ставку, это хорошо для консервативного портфеля, но может быть плохо для агрессивного. Почему? Высокие дивиденды платят, как правило, те компании, которые не могут их инвестировать в собственное развитие. Более того, выплата дивидендов облагается налогом, а значит, реально уменьшает доход акционеров. Если бы дивиденды остались в распоряжении компании и были бы инвестированы, то налога на прибыль при этом не возникло бы, по крайней мере, по американскому законодательству. Высокие размеры дивидендов также могут говорить о слабом высшем менеджменте, который не видит дальнейших путей развития компании.

В-третьих, посмотрите, как оценивает эти ценные бумаги рынок. Если они растут (бычий тренд), то наверняка не стоит идти против тренда и продавать их в короткую. Также не стоит покупать бумаги, находящиеся в медвежьем тренде.

В-четвертых, чем больше доля компании на рынке, тем более устойчива она, а значит, и ее финансовое состояние. Идеал – монопольное положение, к которому стремится любой бизнесмен.

В-пятых, чем более диверсифицирована деятельность компании, тем она более устойчива. Еще лучше, когда товары или услуги, которые соответственно выпускает или оказывает компания, находятся в противоположных бизнес-циклах. То есть когда спад на рынке одного товара компенсируется подъемом на рынке другого товара. В то же время высокая диверсификация является преимуществом только для склонного к консервативным акциям инвестора. Для рискованного же инвестора высокая диверсификация является недостатком, так как не дает возможность раскрыть все возможности ожидаемого бурного развития одной отдельной индустрии промышленности.

В-шестых, для компаний «старой» экономики очень важна стабильность прибыли, которая является стандартным отклонением показателей прибыли по отношению к среднему значению за как можно больший сопоставимый период времени (желательно не меньше 10 лет).

В-седьмых, интересует менеджмент компании. Мы знаем массу примеров, когда самую лучшую компанию разваливали неумелые руководители. Наличие рынков сбыта для продукции или услуг компании и возможности для удовлетворения потребности в этой продукции/услугах не являются залогом успеха. Прежде чем покупать акции какой-нибудь компании, убедитесь, что ее высший менеджмент имеет ясные и простые планы по дальнейшему развитию компании, тактические и стратегические планы. При этом было бы очень неплохо, чтобы вы также имели представление о том, чем занимается компания, и могли оценить мнение руководства. Если вы осознанно разделяете миссию и планы развития компании, предложенные высшим менеджментом, то можете занести ее ценные бумаги в свой предварительный бай-лист (buy list, список для покупки). Если же вы считаете, что решения высшего менеджмента ошибочны и могут привести компанию к убыткам, падению объемов продаж или еще того хуже, к банкротству, то занесите ее в свой предварительный селл-лист (sell list). Оценить менеджмент можно также с помощью двух финансовых показателей: динамики количества акций у высшего менеджмента, а также величины заработной платы и бонусов высшего менеджмента.

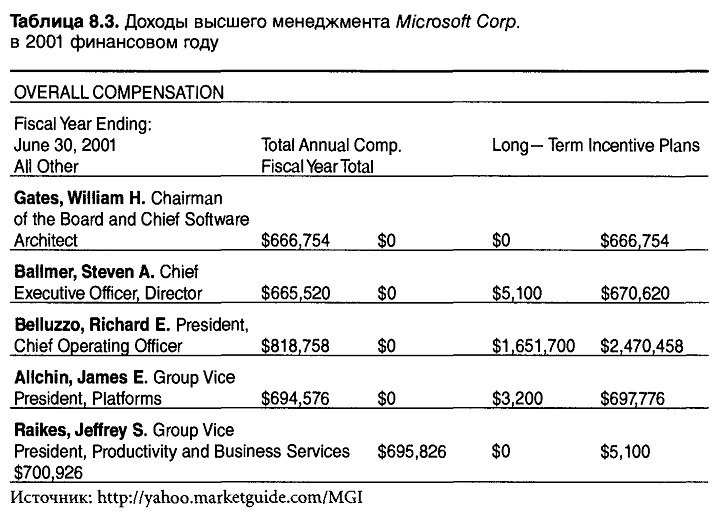

Так, если компания работает убыточно, а менеджмент компании буквально купается в бонусах, это говорит о явном противоречии интересов акционеров и менеджмента. Информацию о бонусах можно увидеть на сайте Yahoo! Например, информацию о заработках высшего менеджмента Microsoft Corp. (MSFT) мы получим на Интернет-страницах http:// biz.yahoo.eom/p/m/msft.html или http://yahoo.marketguide.com (табл. 8.3).

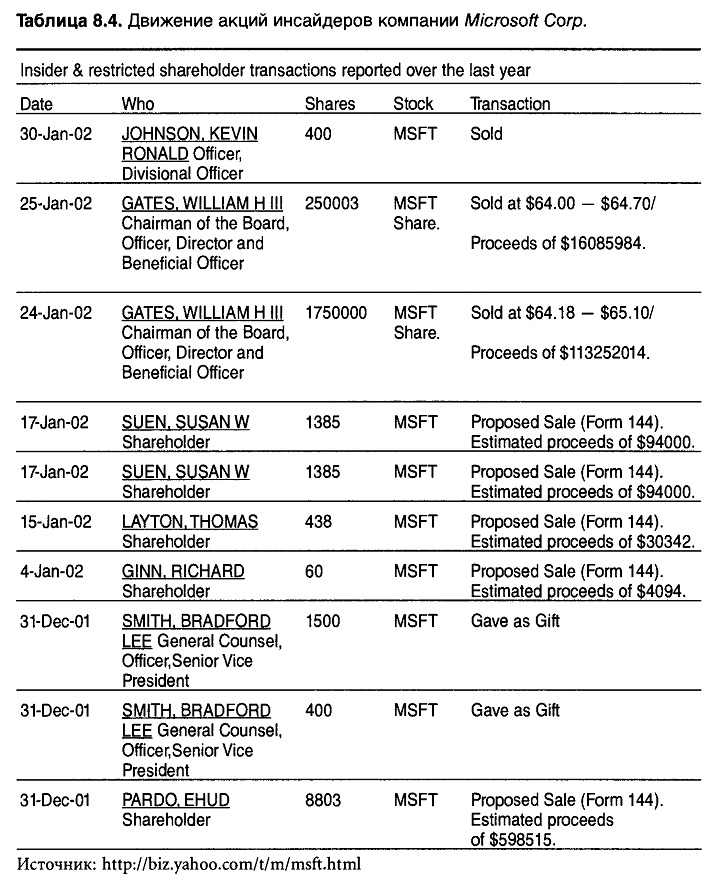

Информацию о динамике акций инсайдеров дает американская комиссия по ценным бумагам (форма отчетности №144), однако посмотреть ее можно также на сайте Yahoo! Например, о динамике инсайдерских акций MSFT мы можем увидеть на Интернет-странице http://biz.yahoo.eom/t/m/msft.html.

В-восьмых, определенный интерес представляет показатель отношения суммы долговых обязательств компании к чистой прибыли (средней за период или за последний год). Этот показатель даст возможность узнать, сколько времени нужно компании работать, чтобы погасить все долги. Здесь вы должны понять, за счет каких источников финансируется рост:

— за счет капитализации прибыли (сопровождается, как правило, отсутствием или крайне низким уровнем дивидендов);

— за счет эмиссии акций, иначе – разводнения «старого» акционерного капитала;

— за счет накопления долгов.

Естественно, лучше всего, когда развитие компании финансируется за счет капитализации прибыли. Однако не всегда это наиболее оптимальный путь. В частности, когда необходимо совершить быстрый скачок в развитии – собственных средств, как правило, недостаточно. Здесь-то и обращаются за помощью к внешним источникам финансирования – эмиссии акций и (или) займу средств (кредиты, заемы и облигации).

В-девятых, желательно оценить ликвидность активов компании, разделив величину текущих активов компании на величину текущих пассивов компании.

В-десятых, предпочтительнее компании с высокой оборачиваемостью капитала (отношение выручки к активам), так как рост этого показателя обычно приводит к росту прибыльности компании.

В-одиннадцатых, чем более крупная компания, тем она устойчивее. Таким образом, когда речь идет об облигациях, размер компании имеет высокую важность. Однако, когда вы рассматриваете возможность приобретения акций, размер компании уже не столь важен. Так, рассчитывать на стремительный рост котировок акций крупной компании можно в меньшей степени, нежели на рост мелкой компании.

В-двенадцатых, оцените бизнес-модель компании – согласны вы в том, что эта бизнес-модель действительно реализует некие потребности, а значит, способна принести доход. Под бизнес-моделью понимают совокупность корпоративной миссии, перечень удовлетворяемых компанией потребностей, совокупный объем и потенциал рынка, цель компании и разработанные ею меры по завоеванию и удержанию рынка и т.п.

При оценке компании необходимо определить, в какой стадии развития находится индустрия, в которой она работает. Так, можно, как минимум, различить компании «старой» и «новой» экономики. В самом начале формируется новая бизнес-модель на основе появления нового товара или услуги. В это время развитие компании осуществляется за счет венчурных инвестиций. Акции если и котируются на рынке, то только на внебиржевом.

На втором этапе компания начинает стремительный спурт своего развития, а бизнес-модель наконец-то начинает приносить свои плоды. В это время ставится цель – завоевать как можно большую долю рынка (вплоть до монопольного положения, как произошло в 90-х годах прошлого столетия с американской Microsoft Corp.). Развитие происходит за счет первичного размещения акций через IPO. Это шанс купить акцию за 1 долл. с продажей ее лет через семь-восемь за 100 долл. Надежд на получение в ближайшее время дивидендов практически нет. Подобные акции все еще интересны фондам венчурных инвестиций, при этом к ним присоединяются спекулянты. Спрэд между котировками на покупку и продажу сокращается, хотя все еще остается довольно-таки высоким.

На третьем этапе акции компании отражают достигнутый успех и начинают входить в более спокойную фазу роста. Некоторые из компаний даже могут позволить себе выплату дивидендов. Однако последние нестабильны, так как развитие компании все еще продолжается. Спрэды между котировками акций в этой фазе бизнес-цикла минимальны, что объясняется высоким интересом к ним со стороны как спекулянтов, так и крупных игроков – инвестиционных и пенсионных фондов.

На четвертом этапе развития бизнес-цикла доходы компании стабилизируются. Здесь интерес к акциям со стороны спекулянтов падает, что зачастую приводит к небольшому увеличению спрэдов между лучшими котировками на покупку и продажу. В этот период инвесторы могут рассчитывать не только на получение дохода от прироста курсовой стоимости акций, но и на дивиденды.

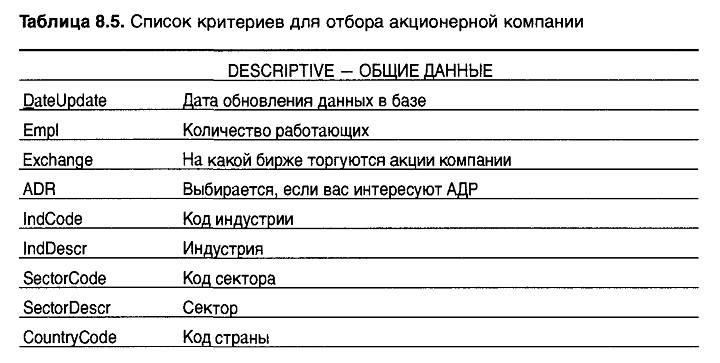

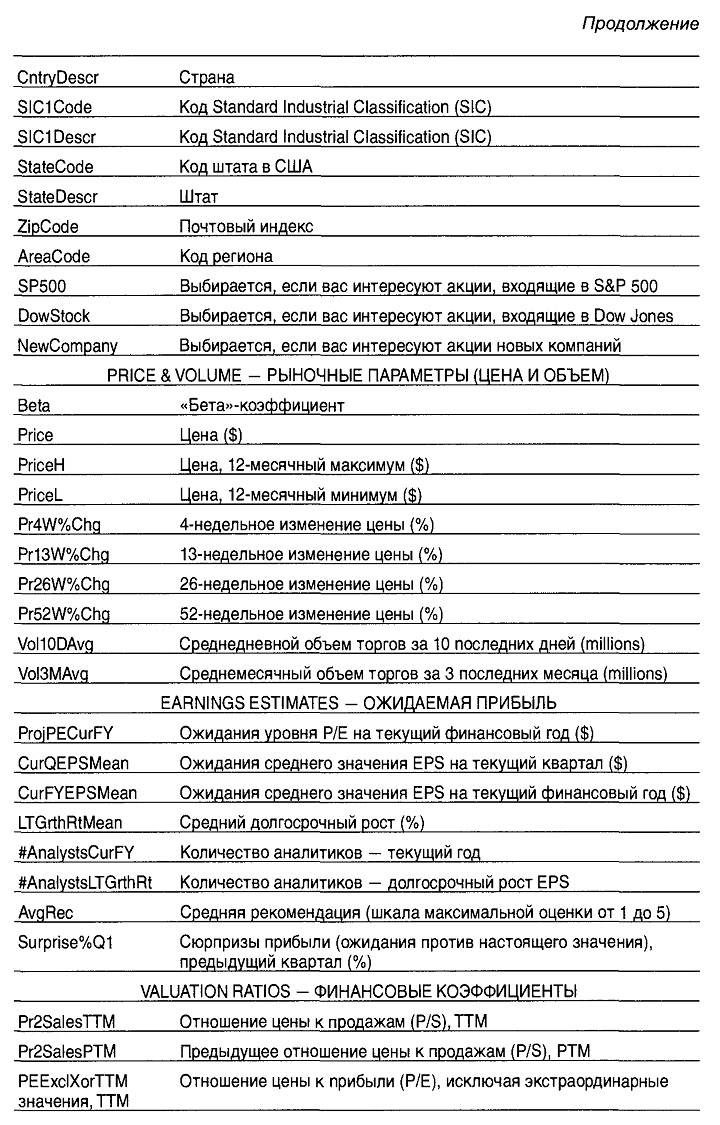

Все вышесказанное про сектора, индустрии и компании является словами. Практически все эти знания легко применить при помощи численных и логических критериев, представленных на сайте http://www.mark.et- guide.com/mgi/screen/AScreen.asp?rt=screen&rn=.

Всего на этом Интернет-сайте собраны данные о почти 10 тыс. акционерных компаниях из США, Еврозоны, Японии, России и целого ряда других государств.

Основой определения стоимости любой компании являются финансовые отчеты:

— балансовый отчет (balance sheets);

— отчет о прибылях и убытках (income statements);

— отчет о движении наличных средств (cashflows statements).

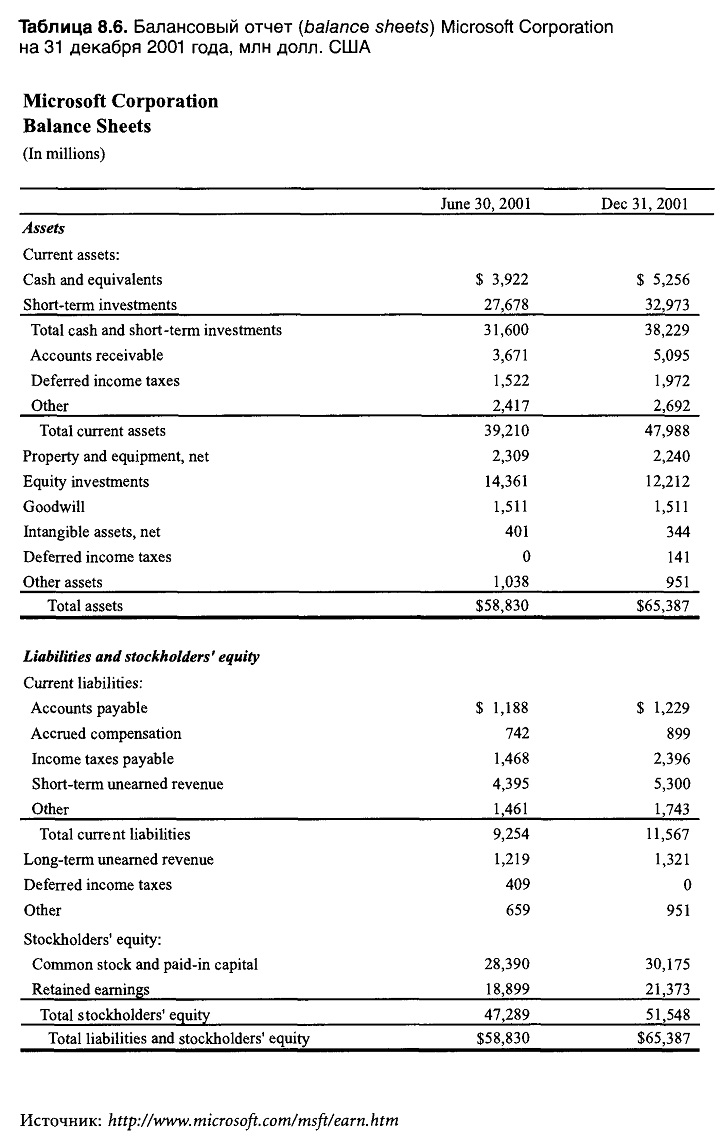

Балансовый отчет отражает состояние компании на конец отчетного периода по трем основным разделам: активы компании (то, чем она владеет), пассивы (обязательства компании, т.е. то, что она должна), акционерный капитал компании (разница между активами и пассивами).

Активы компании делятся на оборотные активы и долгосрочные инвестиции и вложения. Оборотные активы относятся к разряду краткосрочных вложений. Краткосрочными признаются любые инвестиции, которые предполагается обернуть не более чем за 12 месяцев. Долгосрочные инвестиции и вложения состоят из основных средств, собственно долгосрочных инвестиций и прочих активов, которые нельзя отнести к разряду краткосрочных.

Пассивы компании состоят из краткосрочных и долгосрочных обязательств. Как видно из балансового отчета Microsoft, данная компания долгосрочных обязательств не имеет, а сумма краткосрочных составляет 8.7 млрд долл.

Акционерный капитал состоит из привилегированных и обыкновенных акций, а также нераспределенной прибыли. Данный раздел интересует в первую очередь акционеров, так как отражает их долю в активах компании. Акционерный капитал определяется так же, как собственный капитал компании. Отношение собственного капитала к количеству находящихся в обращении акций, является балансовой стоимостью компании:

EPS (Earnings Per Share)

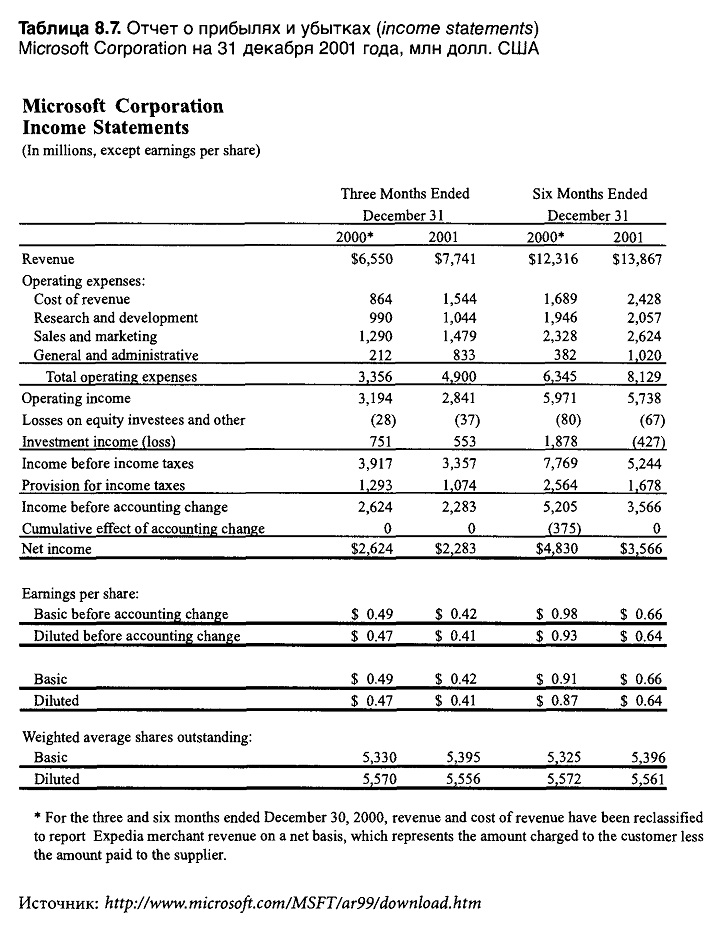

В отчете о прибылях и убытках (см. табл. 8.7) приведены сведения о величине прибыли, приходящейся на одну акцию (EPS). Эта величина представляет большой интерес для акционеров, так как дает приблизительную оценку потенциальной доходности акции. Так, величина 0.42 говорит о том, что на одну акцию Microsoft по итогам последнего квартала 2001 года пришлось $0.42 чистой прибыли.

EPS = Net Profit / Shares,

где Net Profit – чистая прибыль;

Shares – количество акций.

Р/Е (Price/Earnings Per Share) – отношение рыночной цены акции к чистой прибыли (без налога на прибыль, дивидендов на привилегированные акции и других обязательных платежей из прибыли), приходящейся на одну обыкновенную акцию.

В самом общем смысле величина Р/Е показывает, сколько лет необходимо работать акционерной компании для того, чтобы вернуть свою рыночную стоимость.

Р/Е = Price / EPS = Мсар / Net Profit,

где Price – рыночная цена акции;

EPS (Earnings Per Share) – чистая прибыль, приходящаяся на одну обыкновенную акцию;

Mcap – рыночная капитализация компании.

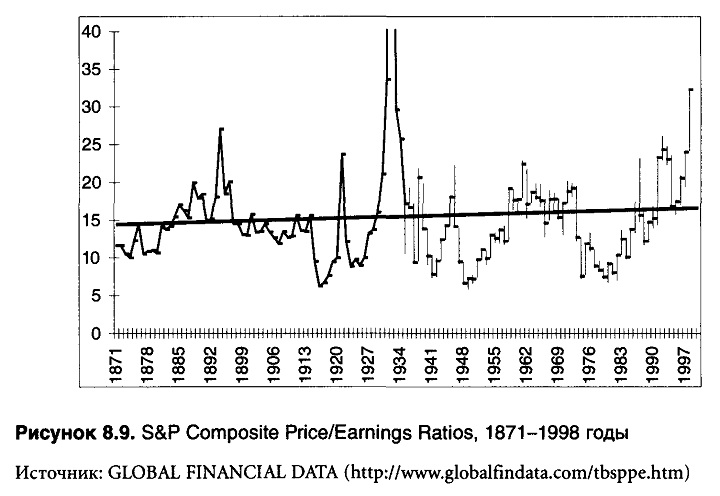

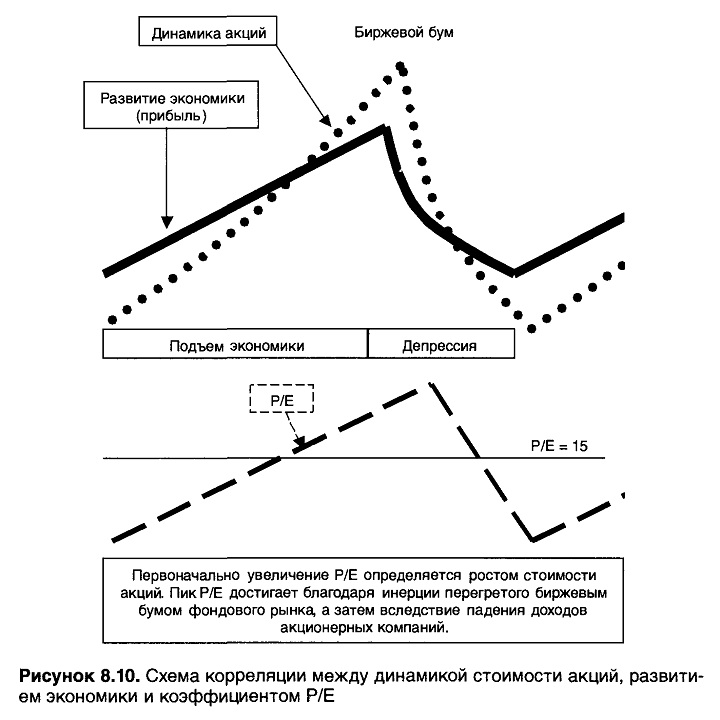

Как мы видим, на рисунке 8.9 средним историческим уровнем коэффициента Р/Е за последние более чем 120 лет было значение 15 со слабой тенденцией к повышению. Текущий высокий уровень Р/Е достигался на этом промежутке времени только 2 раза – в 1894 году и 1931-1932 годах. В обоих случаях эти моменты предварялись биржевыми бумами, вызванными экономическим подъемом в США. Цепочка событий при этом выглядела достаточно стандартно: подъем экономики – рост прибылей, опережающий рост акций – опережающий рост акций, биржевой бум – перегрев экономики, депрессия – прибыли компаний падают быстрее акций. Схематично данная цепочка представлена на рисунке 8.9.

Первый исторически зафиксированный скачок Р/Е произошел во время депрессии 1890-1903 годов. Стремительный рост экономики в результате индустриальной революции закономерно закончился перегревом, сопровождавшимся безработицей и снижением доходов американских предприятий.

Второй скачок Р/Е наблюдался во время Великой депрессии 1929-1933 годов, когда деятельность практически всех акционерных компаний стала или низкорентабельной или даже убыточной. Остановить увеличение Р/Е не смогло и значительное падение стоимости американских акций (фондовый индекс DJI достиг одного из самых минимальных за всю свою историю значений – 41.22) – их прибыли снижались еще стремительнее.

В начале 2000 года увеличение коэффициента Р/Е было вызвано и сопровождается биржевым бумом, что отличает его от предыдущих двух, когда биржевой бум предварял максимумы Р/Е.

Однако, несмотря на последовавшее затем стремительное падение котировок американских акций, в 2002 году Р/Е продолжил свой рост, что уже объяснялось еще более значительным падением доходов этих компаний.

P/OI (Price/Operation Income) – отношение рыночной цены к операционной прибыли, приходящейся на одну обыкновенную акцию и скорректированной на величину непериодических расходов.

EV/EBIT (рыночная капитализация + капитализация по привилегированным акциям + долгосрочные денежные средства)/прибыль до вычета налогов, процентов, без учета непериодических расходов и доходов.

EV/EBITDA – [рыночная капитализация + капитализация по привилегированным акциям + долгосрочные денежные средства] / прибыль до вычета налогов, процентов, амортизации, без учета непериодических расходов и доходов.

EBITDA margin – прибыль до вычета налогов, процентов, амортизации, без учета непериодических расходов и доходов / выручке от реализации.

P/S (Price/Sales) – отношение рыночной цены к чистой выручке, приходящейся на одну обыкновенную акцию.

P/S = Mcap / Net Sales,

где Net Sales – чистая выручка, продажи.

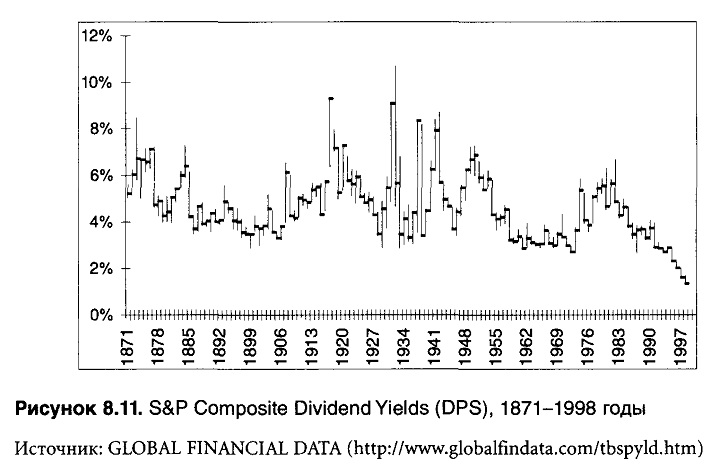

P/D (Price/DPS) – отношение рыночной цены акции к дивидендам, выплачиваемым на одну обыкновенную акцию. Обычно называется нормой дивидендного дохода и дается в процентах. С точки зрения обыкновенного инвестора, не стремящегося к управлению предприятием, является одним из наиболее важнейших показателей, так как отражает более-менее стабильную величину дохода на инвестированный в эту акцию капитал. Этот коэффициент наиболее важен для зрелых предприятий, которые уже имеют возможность выплачивать дивиденды и от которых не ожидается стремительного прироста курсовой стоимости. Для молодых акционерных компаний величина коэффициента P/D, как правило, настолько незначительна, что в расчет может не приниматься – прибыль, даже если она есть, вкладывается в дальнейшее развитие компании. В этом случае инвесторы рассчитывают исключительно на рост курсовой стоимости акций.

Норма дивидендного дохода в расчете на одну акцию (DPS) в настоящий момент упала до беспрецедентно низкого уровня. На фоне сильного бычьего тренда это говорит о том, что инвесторы покупают акции в расчете преимущественно на прибыль от прироста курсовой стоимости, а не дивиденды.

P/D = Price / DPS = Mcap / Dividend,

где DPS (Dividend Per Shares) – дивиденды, приходящиеся на одну обыкновенную акцию;

Dividend – сумма начисленных к выплате по обыкновенным акциям дивидендов.

P/CFPS (Price/Cash Flow Per Share) – отношение рыночной цены акции к денежному потоку на одну обыкновенную акцию.

Денежный поток или поток наличности, как его еще можно назвать, является одним из основных оценочных показателей деятельности компаний, применяемых на рынке акций. Этот показатель отличается от величины чистой прибыли, как правило, на величину затрат, связанных с основными фондами – амортизацией (уменьшает чистую прибыль по сравнению с Cash flow) и капитальными вложениями (уменьшает Cash flow по сравнению с чистой прибылью).

Р/С = Price / CFPS = Mcap / Cash flow,

где CFPS (Cash Flow Per Shares) – денежный поток, приходящийся на одну обыкновенную акцию;

Cash Flow – суммарный денежный поток.

На примитивном уровне расчет денежного потока представляет собой сумму чистой прибыли и амортизации:

Cash flow = Чистая прибыль + Амортизация = 7785 + 1010 = 8795.

Однако, как мы видим, полученная величина денежного потока очень далека от истинного его значения, равного $4975, поэтому приблизительные расчеты могут не только не помочь, но даже ввести в заблуждение.

CFPS margin – отношение чистого денежного потока к выручке от реализации.

P/BV – отношение рыночной капитализации к балансовой стоимости собственного капитала.

P/WorkingCapital – отношение рыночной капитализации к оборотному капиталу.

PEG – отношение [P/Oplncome] к скорости роста операционной прибыли, %.

Operating margin – отношение операционной прибыли к выручке от реализации.

Net margin – отношение чистой прибыли к выручке от реализации.

ROE (Return on Equity) – доходность собственного капитала.

Данный коэффициент является очень распространенным для оценки доходности инвестиций акционеров в предприятие. Собственным капиталом в целях расчета настоящего коэффициента признается разница между всеми активами компании и ее обязательствами.

ROE = Net Profit / Equity = ROS x ET,

где Equity – акционерный капитал;

ROS (Return on Sales) – прибыльность продаж:

ROS = EPS / Net Sales;

ET (Equity Turnover) – оборачиваемость собственного капитала:

ET = Net Sales / Equity.

Для акций Microsoft Corporation ROE по итогам финансового года составляет:

ROE = Net Profit / Equity = 7785 / 28438 = 27.4% (в 1998 г. = 27.0%).

Здесь была использована величина собственного капитала Microsoft Corporation на конец отчетного периода, хотя более обосновано использование среднегодовой величины. Однако, когда нет возможности рассчитать среднегодовую величину собственного капитала, с определенной долей допущения можно использовать заключительные цифры.

ROA (Return on Asset) – доходность активов.

Данный показатель дополняет анализ доходности собственного капитала, включая в базу расчета обязательства предприятия. Фактически ROA отражает, насколько эффективно используются на предприятии все имеющиеся в его распоряжении активы.

ROA = Net Profit / Assets = ROS x AT,

где Assets – среднегодовой размер активов;

AT (Assets Turnover) – оборачиваемость активов:

AT = Net Sales / Assets.

Для акций Microsoft Corporation ROA по итогам финансового года составляет:

ROA = Net Profit / Assets = 7785 / 37156 = 21.0% (в 1998 г. = 20.1%).

ROI (Return on Investment) – доходность инвестиций.

Этот коэффициент показывает рентабельность инвестированного капитала и рассчитывается как отношение чистой прибыли к среднегодовому размеру инвестированного капитала.

ROI = Net Profit / Investment,

где Investment – среднегодовой размер инвестированного капитала.

Нормативные значения всех приведенных выше коэффициентов различаются между предприятиями различных отраслей, а также различного срока жизни. Среди последних выделяют акции роста и акции компаний, представляющих базисные отрасли. Акции роста, как правило, представляют молодые компании, работающие в новых отраслях. К таковым относятся биотехнологии, hi-tech и т.д. Базисными отраслями являются, наоборот, предприятия зрелых или старых отраслей, например, автомобилестроения, энергетики, пищевой промышленности и т.д. Акции роста обычно характеризуются сравнительно высоким значением коэффициентов, так как эти предприятия нуждаются в средствах и стараются не выплачивать дивиденды, а прибыль направлять на развитие.

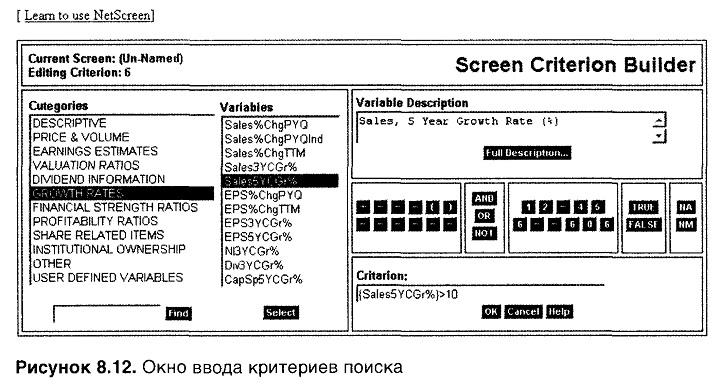

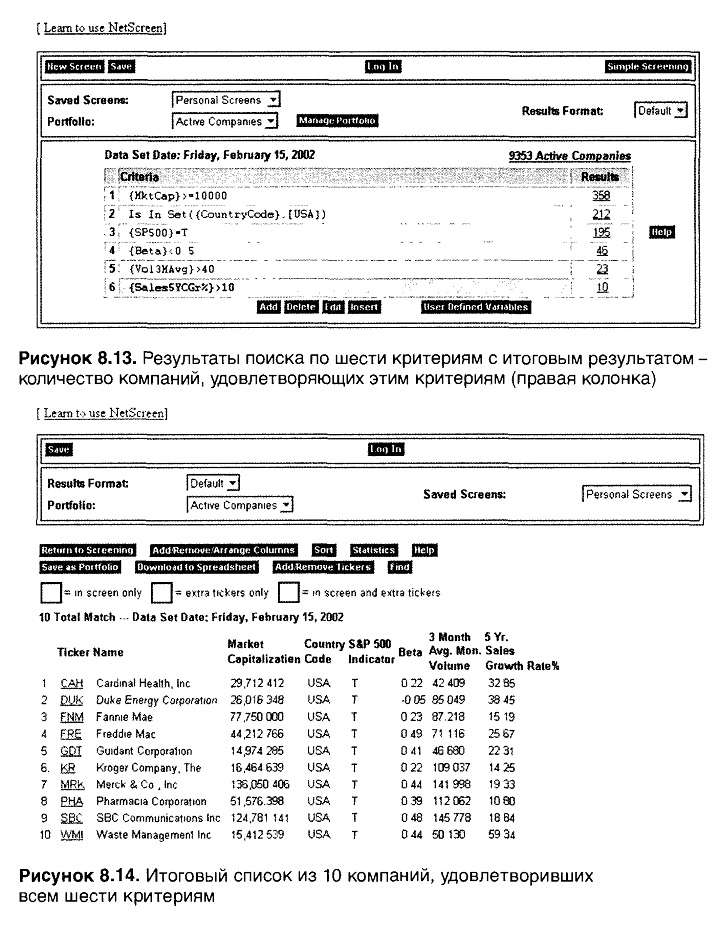

Однако вернемся к технологии отбора компании. На рисунке 8.12 мы видим окно ввода критериев.

Для примера я здесь привел шесть критериев:

— рыночная капитализация компании должна составлять более 10 млрд долл.;

— компания должна быть из США;

— акции компании должны входить в базу расчета фондового индекса S&P500;

— бета-коэффициент должен быть меньше 0.5, что соответствует оборонительному статусу акции;

— среднемесячный объем торгов за последние 3 месяца должен превышать 40 млн акций;

— темпы роста объема продаж за последние 5 лет должны превышать 10%.

По итогам анализа критериев из базы Интернет-сайта нам предложено инвестировать в акции 10 компаний, удовлетворивших всем шести критериям. Дальше мы должны будем посмотреть на них с точки зрения технического анализа. Если акции этих компаний находятся в медвежьем тренде, то покупать их, по крайней мере, сейчас, может быть, и не стоит. Еще одним дополнением полученной выше фундаментальной оценки будет определение цены покупки, ведь сделку будет лучше совершить от уровня поддержки или, по крайней мере, при проходе уровня сопротивления.

В любом случае рассмотренный нами выше Интернет-сайт ни в коей мере не может заменить человека. Он всего лишь способствует облегчению процесса отбора, и это тоже немаловажно. Ведь перебрать 10 тыс. акций за короткий промежуток времени нельзя. Да и пока мы закончим перебирать этот список, данные по первым компаниям успеют устареть, а значит, придется начинать по новой.

|