2.4. Описание модели определения цен основных активов

Имеется N типов акций. Срок жизни каждой акции – один период. В конце периода все фирмы ликвидируются, а полученные доходы раздаются акционерам в качестве дивидендов. Дивиденды, выплачиваемые на акции каждого типа, являются случайными величинами.

Пусть Di(s) – дивиденд, выплаченный на акцию i в состоянии s (в конце периода), и пусть Рi – цена акции i (в начале периода). Тогда

является доходностью акции i в состоянии s. Ожидаемая доходность (expected value) акции i равна

и дисперсия (доходности) акции r равна

Ковариация акций r и j равна

Портфель (portfolio) акций определяется как набор α = (α1, ... , αN), где αi есть доля акции i в портфеле. Ожидаемая доходность портфеля равна

а дисперсия портфеля

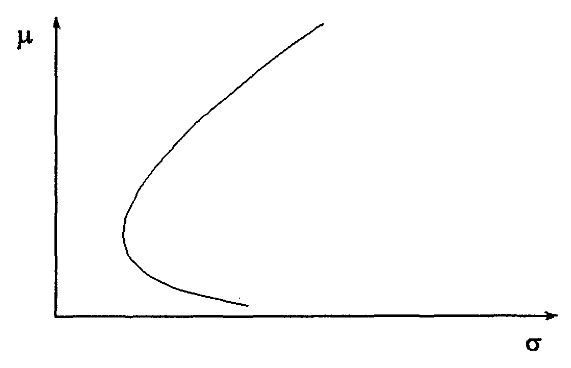

Для каждого допустимого портфеля мы можем отметить на графике ожидаемую доходность и стандартное квадратичное отклонение. Это приведет к следующей диаграмме:

Данный рисунок показывает возможные соотношения между риском и доходностью на данном рынке. Заметим, что каждая точка на диаграмме соответствует портфелю бумаг. Если инвестор заинтересован в максимизации ожидаемой доходности и минимизации стандартного отклонения, то можно заметить, что некоторые из портфелей доминируют остальные. Так, при фиксированной доходности (отклонении) доминируемые портфели имеют большее отклонение (меньшую доходность). Можно предполагать, что рациональные инвесторы будут делать свой выбор среди недоминируемых портфелей, которые занимают левый верхний угол на рисунке.

|