2.8. Определение рыночного портфеля

Точка М на диаграмме представляет риск и доходность портфеля, называемого рыночным портфелем. Как указывалось ранее, рыночный портфель определяется условием равенства спроса и предложения. Например, если все инвесторы нейтральны к риску, то Е(rM) должно равняться rf (если бы доходность рыночного портфеля была выше, то все инвесторы захотели бы купить его, так что спрос превысил бы предложение). Этот факт может использоваться при вычислении рыночного портфеля.

Во-первых, докажем теорему об инвестировании в два фонда (two-fund theorem). Эта теорема утверждает, что если инвесторы интересуются только ожидаемой доходностью и стандартным отклонением своего портфеля, то каждый инвестор будет комплектовать портфель только из М и безрискового актива. Это ясно из последнего рисунка: каждый инвестор будет выбирать точку на прямой между rf и М. Точка, выбранная инвестором, определит пропорции, в которых данный инвестор будет распределять свой капитал между безрисковым активом и рыночным портфелем.

Таким образом, мы можем представить решение инвестора k числом αk, определяющим долю в его портфеле безрисковых активов, тогда (1 – αk) определит долю рыночного портфеля. Итак, если αk = 1, инвестор вкладывает весь капитал в безрисковые активы; если αk < 0, инвестор занимает (под безрисковый процент) и покупает рыночный портфель. Если Wk – суммарный капитал инвестора k, то Yk = (1 – αk)Wk – капитал, вложенный в рыночный портфель.

Пусть mi – доля актива i в М. Для того чтобы получить ожидаемую доходность E(rM) и стандартное отклонение σM, мы должны инвестировать долю mi нашего капитала в каждый актив r. Предположим, что рынок находится в равновесии. Чему равны mi для каждого i?

Поскольку спрос равен предложению, суммарный капитал, вложенный в М, должен равняться рыночной стоимости М. Другими словами, если мы спросим каждого инвестора, сколько денег он вложил в М, и просуммируем, мы получим суммарный капитал, инвестированный в М. С другой стороны, если мы посмотрим на рыночные цены акций, умножим их на количество акций и просуммируем по всем видам последних, мы получим рыночную стоимость М. Ясно, что эти величины должны быть равными. Более того, мы можем проделать то же самое для каждого типа акций: рыночная стоимость актива должна равняться капиталу, вложенному всеми инвесторами.

Пусть Vi = Pi x Qi, где Qi – количество акций типа i. Тогда Vi – рыночная стоимость фирмы i.

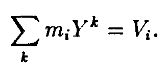

Вспомним, что Yk – капитал, вложенный в М инвестором k. Тогда miYk – капитал, вложенный инвестором k в акцию i. Суммируя, получим

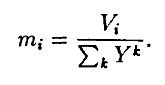

Решим относительно mi:

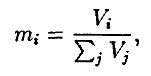

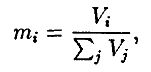

Но мы знаем, что

поскольку суммарный капитал, инвестированный в рынок, равен рыночной стоимости всех активов. Подставляя, получим:

что говорит о том, что доля акций типа i в М просто равна доле акций на i рынке. Поэтому-то М называется рыночным портфелем.

Замечание

Безрисковые активы играли существенную роль в предыдущих рассуждениях. Однако мы фактически использовали лишь тот факт, что ковариация безрискового актива с рыночным портфелем равна нулю. Если бы нашелся такой портфель Z, что σZM = 0, то наши рассуждения были бы справедливы и при отсутствии безрисковых активов.

|