3.5. Взаимосвязь «пут–колл» для европейских опционов

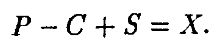

Кроме связи между ценами акций и опционов, показанной на биномиальной модели, существуют и другие, более сложные зависимости между ценами акций и опционов. Одна из таких зависимостей называется взаимосвязь “пут–колл” (put–call parity). При нулевом проценте она имеет вид

Для доказательства предположим сперва, что

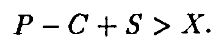

В этом случае поступим так: продадим акцию, продадим пут-опцион и купим колл-опцион. От этой операции мы выручим Р – С + S. Если цена акции в конце периода окажется больше X, то пут-опцион не исполняется, а колл-опцион надо исполнить, чтобы получить акцию по цене X. Эта акция закроет нашу короткую позицию, так что в конце периода весь расход составит X. Если же цена акции в конце периода окажется меньше X, то колл-опцион исполнять невыгодно, зато против нас исполняется пут-опцион, и мы обязаны купить акцию по цене X. Эта акция закроет нашу короткую позицию. Итак, независимо от того, больше цена акции, чем X, или меньше, мы тратим X в конце периода. Но мы получили ранее Р – С + S > X, так что наша прибыль гарантируется независимо от колебаний будущей цены акции. Таким образом, данное соотношение цен невозможно.

Аналогично, если предположить, что Р – С + S < X, мы можем получить гарантированную прибыль, купив акцию, купив пут-опцион и продав колл-опцион. Таким образом, гарантированная прибыль невозможна только тогда, когда Р – С + S = X, что и представляет собой взаимосвязь “пут–колл”.

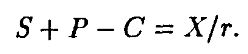

Если r = 1 + безрисковый процент > 1, то взаимосвязь “пут–колл” для европейских опционов имеет вид

Это означает, что портфель, состоящий из акции, пут- опциона и короткой позиции по (проданному) колл-опциону, будет продаваться и покупаться по цене, равной текущей цене исполнения, дисконтированной на безрисковый процент.

|