3.9. Лог-нормальная модель

Пусть St – случайная цена акции в периоде t, t = 1, ... , Т – заданный интервал периодов. Вместо того, чтобы переходить к пределу в биномиальном процессе, можно напрямую предположить, что темп роста цены акции ln(St/St – 1) распределен нормально со средним μ и дисперсией σ. (Заметим, что при переходе к пределу в биномиальном процессе нам не понадобилось такое предположение.) Если темпы роста цены независимы во времени, то величина ln (ST /S) также распределена нормально со средним значением μT и дисперсией σТ. Соответственно, ST распределена лог-нормально со средним значением S ехр{(μ + σ2/2)Т}, а величина (ln(ST/S) – μТ)/σ√T распределена нормально со средним 0 и дисперсией 1.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

При этих предположениях техника нейтральной риску оценки дает нам, что

С = E(CT)r-T, где CT – случайная цена колл-опциона на дату погашения.

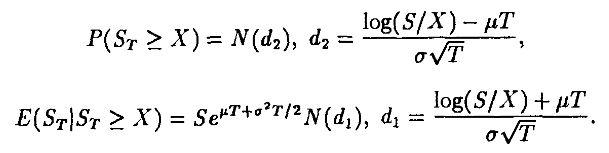

Но

(P(ST ≥ X) обозначает вероятность того, что ST ≥ X.)

Можно показать, что

Используя некоторые свойства лог-нормального распределения и нейтральной к риску оценки, можно получить формулу Блэка–Шоулза для цены опциона (Black–Scholes option pricing formula):

Здесь

|