3.13. Приложение: опционные стратегии

Опционы можно комбинировать между собой и с другими бумагами, что позволяет получить широкий набор платежей. Обычно эти платежи определяются стоимостью ценной бумаги, на которую выдан опцион. Некоторые опционные стратегии имеют собственные названия; мы рассмотрим их далее в этом разделе. Стратегии удобно конструировать с помощью программы OPTUT (параллельно с их изучением по этому тексту).

Далее описываются четыре наиболее часто встречающиеся группы опционных стратегий: открытые позиции, закрытые позиции, спрэды и комбинации. На всех диаграммах по оси X – цена акции, по оси Y – стоимость опциона или портфеля.

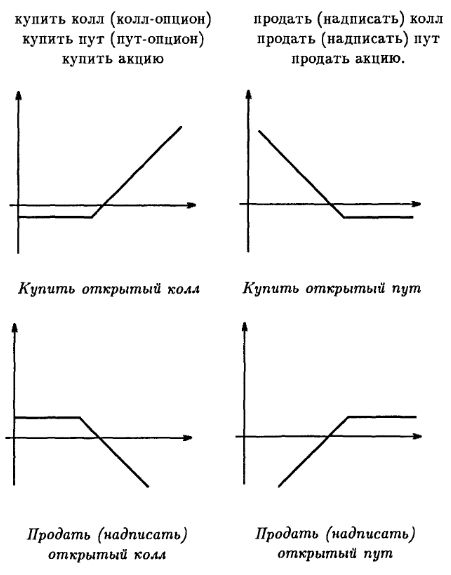

Открытые позиции

При открытой позиции в вашем портфеле есть только что-то одно: либо акция, либо опцион, либо обязательство продать акцию либо опцион. Если, к примеру, вы купили колл- опцион и больше ничего, это будет называться “открытый колл” (говорят также: “У вас открытый колл”). Всего имеется шесть разных открытых стратегий:

Закрытые позиции

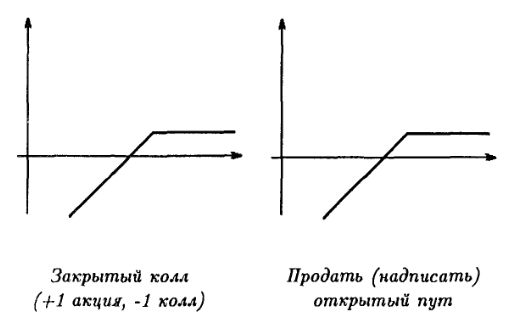

Второй тип опционных стратегий – закрытые, или хеджированные позиции. В закрытой позиции вы торгуете вместе акцией и опционом на нее. Так, вы подписываете закрытый колл, если вы продаете колл-опцион и покупаете акцию. Если колл исполняется, вы “закрыты”, потому что у вас есть акция для исполнения. Закрытые позиции часто называются также хеджированными, вы можете изменять количество опционов, приходящихся на одну акцию в портфеле, т. е. менять коэффициент, или пропорцию хеджирования. Например, пропорция хеджирования коллом 2:1 означает, что покупается одна акция и продается два колл-опциона. Обратная позиция, когда продается одна акция и покупается два колл-опциона, соответственно обозначается как обратное хеджирование коллом в пропорции 2:1. Разумеется, хеджировать можно и пут-опционами. Платежи от закрытой колл- позиции совпадают с платежами от продажи открытого пута, что следует из уравнения связи “пут–колл”.

Такое же соответствие имеется между упомянутым выше обратным хеджированием коллом (“защищенная короткая продажа”) и покупкой открытого пута.

Пропорция хеджирования может быть переменной.

Спрэд-позиции

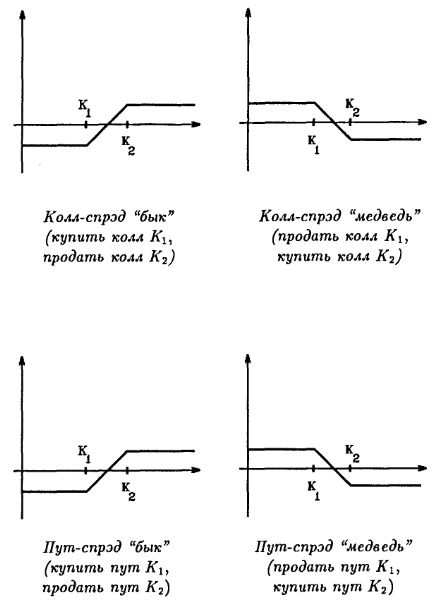

Третий тип стратегий – спрэд-позиции. Эта стратегия определяется портфелем колл-опционов (колл-спрэд) или пут- опционов (пут-спрэд).

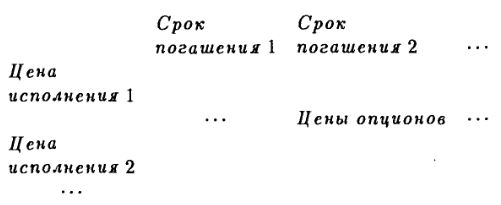

Применяя колл-спрэд, вы покупаете и продаете различные колл-опционы. Если они отличаются только ценой исполнения – это вертикальный колл-спрэд. Термин “вертикальный” связан с обычной формой публикации цен опционов, поскольку различные пены исполнения размещены по вертикали, а различные сроки погашения – по горизонтали:

Следуя этой терминологии, горизонтальный (или календарный) спрэд фиксирует цену исполнения, но варьирует срок погашения. При диагональном спрэде варьируются и цена, и срок.

Спрэды различаются и по своему назначению: “быки” и “медведи”. Если вы собираетесь выиграть от повышения цены на акцию, вы встаете в позицию “быка”, а если от понижения цены – в позицию “медведя”.

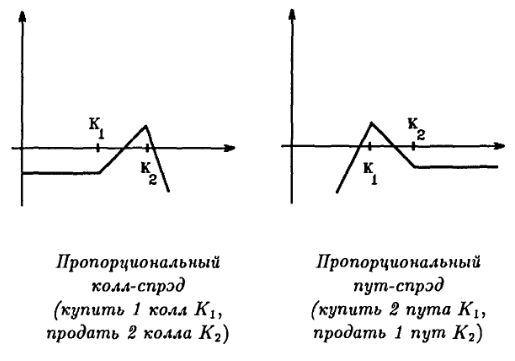

Другие типы спрэд-позиций – это “пропорциональные” спрэды.

Пропорция – это число купленных коллов на один проданный колл (продавец такого портфеля имеет “обратно пропорциональный” спрэд). На предыдущих диаграммах показаны платежи от колл-спрэда в пропорции 2:1 и от пут-спрэда в пропорции 2:1.

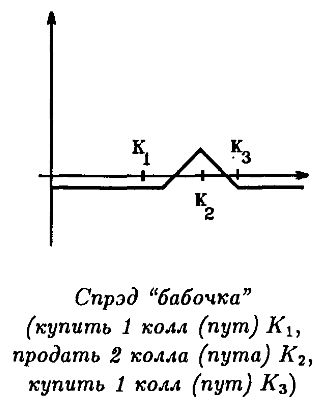

Спрэды можно также использовать для того, чтобы извлекать прибыль при стабильности цены. Пример – спрэд “бабочка” (butterfly), который формируется путем покупки двух коллов – одного по высокой и одного по низкой цене исполнения – и продажи двух коллов по средней цене исполнения. Точно такая же “бабочка” формируется при помощи путов: покупкой одного пута по низкой и одного по высокой цене и продажей двух путов по средней цене.

Календарные, или горизонтальные, трудно проиллюстрировать, поскольку даты исполнения опционов различны. Однако можно оценить опцион с более поздней датой погашения на дату исполнения более раннего опциона. Тогда можно выразить результирующий платеж от календарного спрэда как функцию цены соответствующей акции.

Комбинированные стратегии

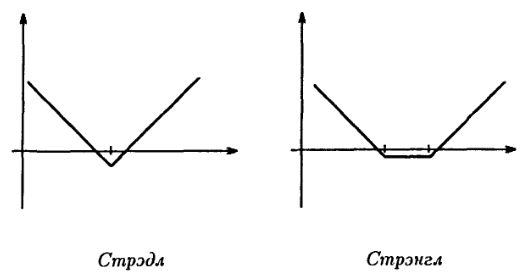

Как следует из названия, комбинированная стратегия есть портфель, включающий как путы, так и коллы, причем в одинаковой – либо длинной, либо короткой – позиции. Комбинированные стратегии имеют звучные названия: стрэдл (straddle – “вилка”; иногда эта комбинация называется также “стеллаж”), стрэнгл (strangle–“удавка”), стрип (strip) и стрэп (strap). Обычно комбинации используются либо при ожидании стабильности цены, либо при ожидании существенного изменения цены, но без расчета на определенное направление отклонения (т. е. как на рост, так и на падение цены). Стрэдл есть комбинация пута и колла с одной и той же ценой исполнения. Выигрыш достигается либо при достаточно сильном росте, либо при достаточно сильном падении цены, а при стабильных ценах покупатель такого портфеля понесет убытки.

Поскольку стрэдл приносит прибыль при изменчивой цене, покупка стрэдла иногда называется покупкой изменчивости. Заметим, что продавец (надписатель) стрэдла выигрывает от стабильности цены и, таким образом, “продаст изменчивость”.

Более дешевая альтернатива стрэдлу – стрэнгл, когда пут покупается с меньшей ценой исполнения, чем колл. Цены на эти опционы меньше, покупается колл с большей, а пут – с меньшей ценой исполнения, чем в стрэдле. Вот диаграмма стрэдла и стрэнгла:

Если ввести пропорции между путами и коллами в этих стратегиях, можно больше выигрывать от роста либо от падения цены.

Стрип – это модификация стрэдла, когда приобретается больше путов, чем коллов; эта стратегия приносит больше при падении цены, чем при ее повышении. При стрэпе, наоборот, покупается больше коллов.

В заключение заметим, что теоретически любой платеж можно воспроизвести соответствующей комбинацией опционов. Некоторые опционы, однако, имеют недостаточную ликвидность. Фактически для большинства акций в реальном обращении находятся лишь опционы с ценой исполнения, лежащей вблизи от текущей цены акции.

|