4.1. Равновесие при рациональных ожиданиях

Точное описание гипотезы рациональных ожиданий можно получить, построив модель спроса и предложения на финансовом рынке. В целях упрощения мы будем рассматривать однопериодную экономику. Как и в модели САРМ, обозначим через 5 набор возможных состояний мира, а через xj(s) – доход фирмы j в состоянии s. Если xj(s) – стоимость фирмы в конце периода в состоянии s, то какова же ее равновесная цена в начале периода? Предположим, что имеется п инвесторов, и пусть Ui означает функцию полезности инвестора i, определенную относительно капитала на конец периода (который будем обозначать W).

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Информированность участников определяется следующим образом. Если истинным состоянием является состояние s, то инвестор r знает только, что произошло событие Ei(s). Ei(s) является подмножеством множества S. Если Ei(s) = {s}, то инвестор i обладает точной информацией. Если Ei(s) = S, то инвестор i не обладает никакой информацией. В общем случае мы ожидаем, что в отношении информированности инвесторы занимают некоторое промежуточное положение. Важный случай возникает, если Ei(s) ≠ {s} для всех i, но ∩iEi(ς) = {s}. В этом случае ни один из инвесторов не обладает точной информацией, но рынок в целом точной информацией обладает.

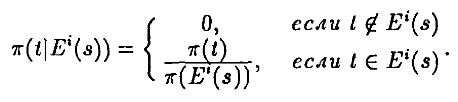

Пусть π(t) – априорная вероятность состояния t. После того, как инвестор i получает информацию Ei(s), он может переоценить вероятности согласно формуле Байеса:

|