4.3. Аккуратная формулировка

Традиционную концепцию равновесия следует пересмотреть так, чтобы учесть информацию, извлекаемую из цен. Сделать это можно следующим образом.

Обозначим через Ei(s, p) информацию инвестора i при ценах p и первоначальной информации Ei(s). Тогда вектор цен р будет формировать равновесие при рациональных ожиданиях (rational expectations equilibrium), если в результате решения каждым инвестором задачи максимизации собственной функции полезности при ограничениях на финансовый баланс и при информированности, пересмотренной с учетом данных цен, спрос на рынке окажется равным предложению.

Важный аспект этого определения состоит в том, что цены играют двоякую роль. Во-первых, они выявляют информацию. Во-вторых, они выравнивают спрос и предложение. В то время как традиционная экономическая теория рассматривает в основном распределительную роль цен, литература по рациональным ожиданиям помогает прояснить информационную роль цен.

Цены (равновесные) р называются полностью выявляющими (fully revealling prices/equilibrium), если спрос каждого инвестора таков, как если бы он обладал не информацией Ei(s), а ∩iEi(s). В этом случае цены эффективно выявляют всю имеющуюся на рынке информацию. Практическим следствием из концепции равновесия при рациональных ожиданиях является обсуждаемая ниже гипотеза эффективности (efficient markets hypothesis) рынка.

В качестве отправной точки рассмотрим простой случай, когда ∩iEi(s) = {s}, так что рынок в целом обладает точной информацией. В этом случае полностью выявляющие цены на акции фирмы j равны просто xj(s)/r. Почему? Дело в том, что если бы каждый инвестор имел всю имеющуюся на рынке информацию, т. е. ∩Ei(s) = {s}, то он точно знал бы, что произошло событие s. Но в этом случае, когда нет никакой неопределенности, цена акции будет, как известно, просто равна будущей цене, дисконтированной на безрисковый процент.

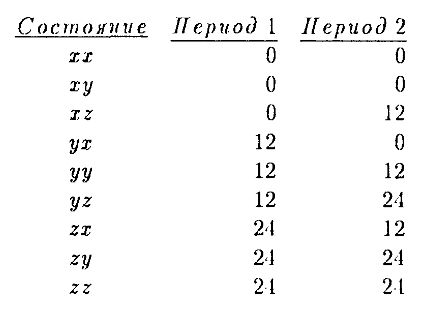

Например, рассмотрим случай фирм, функционирующих в течение двух периодов, в отличие от рассмотренной выше простейшей модели. Безрисковый процент равен пулю. Дивиденды, выплачиваемые фирмой в конце первого периода, и ликвидационные выплаты в конце второго периода определяются как функции состояний мира в соответствии со следующей таблицей:

Мы можем считать, что х отмечает плохое состояние для фирмы, y – среднее, z – хорошее. Мы помечаем каждое состояние двумя метками (так, скажем, второе состояние помечено ху) с тем, чтобы различать сложившиеся для фирмы условия в периоде 1 и периоде 2. Так, мы можем интерпретировать состояние xz как такое, в котором обстоятельства складывались для фирмы неудачно в первом периоде и удачно во втором.

Предположим, что истинное состояние – zz, так что фирма выплачивает по 21 в конце каждого периода. Если все инвесторы обладают такой информацией, то рыночная цена акции будет 48 (поскольку безрисковый процент ранен нулю).

Предположим, что в начале первого периода одна группа инвесторов знает, что истинное состояние первого периода – не х, а другая группа знает, что это состояние – не y. Предположим, далее, что третья группа инвесторов знает, что истинное состояние второго периода – не х, а четвертая – что не у.

Если мы соберем имеете информацию всех инвесторов, мы сможем точно предсказать состояние (zz), и полностью выявляющая цена на акции будет равна 48. Если бы ни один из инвесторов не обладал информацией относительно второго периода и каждый из них нейтрально относился к риску, то равновесная цена равнялась бы 24 + (12 + 24 + 24)/3 C 44.

Естественно возникает вопрос: как же такая цена складывается на рынке? Имеются различные подходы к решению этого вопроса, но в значительной степени он не разрешен. Существующие подходы включают модели обучения, стратегические модели и модели, основанные па арбитраже. 13 моделях обучения инвесторы используют цены для получения информации с помощью определенных методов и пересматривают свой спрос. Этот новый спрос приводит к новым ценам, и процесс повторяется. Стабильная точка процесса является равновесием. Один из изъянов такого рода моделей заключается в том, что инвесторы предполагаются наивными в том отношении, что они, пересматривая спрос в соответствии с информированностью, не понимают, что тем самым передают определенную информацию партнерам. Стратегические модели учитывают такую возможность: инвесторы пересматривают спрос на основе их информации, принимая во внимание, как это повлияет на новые цены. Третий тип моделей предполагает только, что исключены возможности для арбитража, на основе чего показывается, что если структура рынка достаточно богата, то цены должны быть полностью выявляющими. Позднее мы слегка коснемся этой модели.

Если цены не являются полностью выявляющими, мы не можем определить равновесный уровень цен столь же легко. Фактически мы сталкиваемся с двумя проблемами. Во- первых, поскольку неопределенность теперь полностью не устранена, цены будут зависеть от отношения инвесторов к риску. Во-вторых, мы должны более явно определить, как инвесторы используют цены для пересмотра информации, т. е. определить, что такое Ei(s, p). 13 конце данного раздела мы приведем модель, рассматривающую эти вопросы.

Прежде чем перейти к вопросам практической интерпретации равновесия при рациональных ожиданиях, отмстим, что определение цен является не столь простой задачей, как описано выше, даже в том случае, когда цены являются полностью выявляющими, но рынок в целом не обладает точной информацией. Предположим, что ∩Ei(s) = {s, l, u}, так что, собрав всю имеющуюся на рынке информацию, мы все же не сможем точно определить истинное состояние мира. В этом случае нам потребуется решить задачи максимизации функций полезности для определения цен на акции, поскольку последние будут зависеть от отношения инвесторов к риску. Например, если все функции полезности являются квадратичными, то мы можем воспользоваться методами, которые рассматривались при обсуждении модели САРМ. В этом случае полностью выявляющие цены на акции фирмы j будут равны дисконтированной на безрисковый процент будущей стоимости фирмы минус премия за риск. В качестве альтернативы можно использовать формулу с приведенным по риску коэффициентом дисконтирования.

|