4.8. Приложение: премия за риск в форвардных ценах

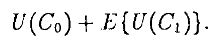

Пусть U – функция полезности, С0 – текущее потребление, C1 – потребление через один период. Тогда полезность инвестора равна

Предположим, мы просим инвестора вложить αF сегодня с получением α(1 + r)S завтра, а инвестор выбирает значение α. Безразличие для инвестора между потреблением C0 – αF сегодня и случайным потреблением C1 + α(1 + r)S означает, что производная по α равна нулю, т. е.

Подставляя α = 0, получаем

Обозначим через M = U'(C1)/U'(C0) предельную норму замещения между нынешним и будущим потреблением. Тогда

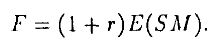

Легко видеть, что E(SM) = E(S)E(M) + cov(S, М). Подставляя, получим

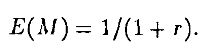

Ниже показывается, что Е(М) = 1/(1 + r). Отсюда получаем

Таким образом, форвардная цена равна ожидаемой цене акции плюс премия за риск, и эта премия связана с ковариацией между предельной нормой замещения и будущей ценой акции. Для завершения вывода осталось доказать, что

Мы проведем рассуждения, аналогичные вышеизложенным, но будем использовать безрисковые активы. Предположим, инвестор вкладывает α в безрисковые бумаги. Тогда полезность равна

Дифференцируя по α и приравнивая к нулю в точке α = 0, получим

что и требовалось доказать.

|