5.2. Модуль 1. 5.2.1. Торговая сессия BO1

НАЗНАЧЕНИЕ

Цель первого занятия состоит в том, чтобы познакомить вас с Финансовой Торговой Системой (ФТС). Вы приобретете опыт торговли облигациями, научитесь делать свои заявки на покупку и продажу, а также соглашаться с предложениями других, т. е. покупать и продавать облигации. Кроме того, вы поймете, как ваше поведение во время торговой сессии оценивается в очках. Торговая сессия состоит из некоторого числа повторяющихся попыток. Очки за каждую попытку начисляются в зависимости от количества денег, которое вам удалось скопить к концу попытки.

КУПОННЫЕ И БЕСКУПОННЫЕ ОБЛИГАЦИИ

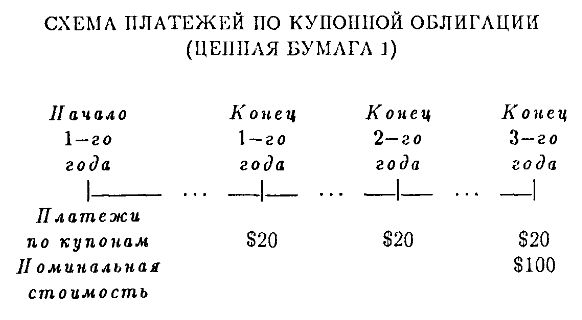

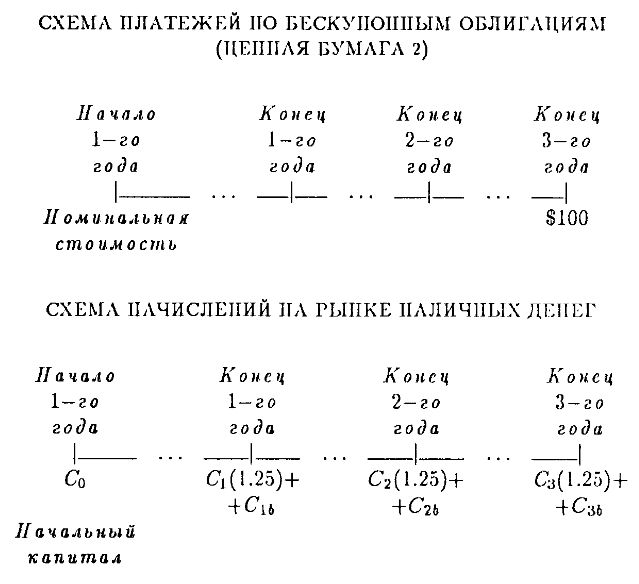

Когда какие-либо экономические организации США, такие, например, как министерство финансов, хотят занять деньги у населения, они обычно выпускают облигации и заключают с владельцами облигаций соглашение, которое является по сути дела контрактом, в котором в деталях описываются права и обязанности каждой стороны контракта. В простейшей форме это соглашение определяет продолжительность займа, величину платежей (т. е. номинальную стоимость и обещанные платежи) и распределение его по времени. В данном случае рассматриваются облигации двух типов: купонные и бескупонные.

В обоих случаях предполагается, что в конце оговоренного соглашением срока те экономические организации, которые их выпустили, обязуются выплатить их владельцам некоторую заранее оговоренную сумму денег, которая называется номинальной стоимостью. Кроме того, купонные облигации, как следует из их названия, имеют купоны, по которым выплачиваются определенные платежи в период до погашения облигаций. Бескупонные облигации не имеют таких купонов и по ним выплачивается только номинальная стоимость при их погашении.

ОПИСАНИЕ СИТУАЦИИ

В данной экономике имеются два рынка облигаций и рынок наличных денег. Погашение облигаций обоих типов происходит в конце третьего рыночного “года”. Облигация первого типа – это 20%-купонная облигация с номинальной стоимостью $100 (ценная бумага 1). Облигация второго типа – это бескупонная облигация с номинальной стоимостью $100 (ценная бумага 2).

В течение любого рыночного года вы можете продавать облигации, которыми не владеете. В этом случае мы будем использовать термин “короткая позиция”. Если вы продали облигации, которыми не владеете (заняли короткую позицию), то все платежи, которые должны получать владельцы облигаций данного типа, должны быть обеспечены (оплачены) вами. Эти платежи автоматически вычитаются из ваших денег в конце каждого рыночного года и перечисляются на счет владельца облигаций.

Кроме того, вы можете занимать наличные деньги для покупки дополнительных облигаций. В конце каждого рыночного года, по перед тем, как начисляются платежи или выплачивается номинальная стоимость, сумма денег, которую Вы имеете, увеличивается (если вы находитесь в длинной позиции) или уменьшается (если вы находитесь в короткой позиции) в соответствии с безрисковой (гарантированной) ставкой 25%. Проценты начисляются на ту сумму денег, которая у вас имеется к концу торгового года.

Ниже приведены схемы распределенных по времени денежных платежей для каждого из трех рынков (рынка купонных облигаций, рынка бескупонных облигаций и рынка наличных денег).

Пусть C0 – это начальная сумма денег, C1 – сумма имеющихся у вас денег после окончания всех торговых операций первого года. C1 может быть как положительным, так и отрицательным. C1b – сумма платежей по всем облигациям, которые у вас имеются к концу первого года. В нашем случае C1b равно количеству купонных облигаций, умноженному на $20. Это число может быть отрицательным (если вы находитесь в короткой позиции к концу первого года). 1.25 – это сумма единицы и безрисковой процентной ставки.

Аналогичным образом интерпретируются 2-й и 3-й годы. Отметим, что C3b включает совокупную поминальную стоимость, которую вы получите (если находитесь в длинной позиции) или заплатите (если находитесь в короткой позиции), а также полученные (или заплаченные) платежи по купонам.

Цель состоит в том, чтобы накопить по возможности большую сумму на рынке наличных денег. Финальная денежная позиция в конце 3-го года определит заработанные вами очки.

ОЧКИ

Торговля ценными бумагами каждый рыночный год происходит на наличные деньги. Торговая сессия состоит из нескольких (до 20) повторяющихся попыток, каждая из которых в свою очередь состоит из трех рыночных лет. Если в конце попытки (т. е. к концу 3-го года) у вас имеется $9999 или больше, вам начислят 6 очков. Если в конце попытки сумма имеющихся у вас денег равна нулю или меньше нуля, вам начислят 0 очков. В любом другом случае ваши очки определяются по формуле:

Очки = (Сумма денег в конце 3–го года/9999) + 6.

|