2.3. Вероятность

Если даны набор возможных состояний и приписанные каждому состоянию вероятности, то можно определить случайную величину как нечто такое, что имеет различное значение в различных состояниях. Например, предположим, что фирма выпустила 100 акций и выплачивает по акциям весь свой доход. Предположим, что есть два состояния и что доход фирмы в состоянии 1 равен $1000 и в состоянии 2 равен $500. Тогда доход фирмы является случайной величиной. То же самое относится и к дивиденду на одну акцию, который равен 10 в состоянии 1 и 5 в состоянии 2.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

В общем случае пусть x(s) обозначает значение случайной величины в состоянии s. В предыдущем примере величина x(s) могла бы обозначать доходы фирмы в состоянии s, величину дивиденда на акцию в состоянии s или цену фирмы в состоянии s.

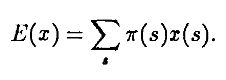

Ожидаемое значение случайной величины х, обозначаемое через Е(х), задается формулой

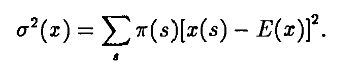

Дисперсия/вариация (variance) х, обозначаемая σ2(х), определяется

Если заданы две случайные величины, например, х и у, то ковариация (covariance) х и у задается

Очевидно, что σ(х, х) = σ2(х) и σ(х, у) = σ(у, х). Корень квадратный из дисперсии, σ(х), называется стандартным квадратичным отклонением (standard deviation).

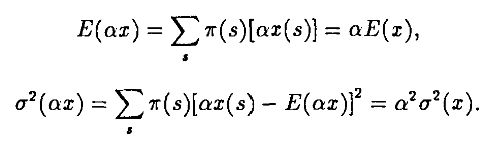

Заметим, что если х – случайная величина, то αх для любого α также случайная величина. Мы можем вычислить среднее и вариацию αх:

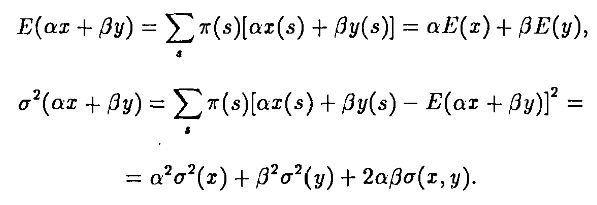

Аналогично, для любого β и любой другой случайной величины у величина βу также случайна и имеет характеристики:

Наконец, если мы объединим αx и βy и рассмотрим новую случайную величину αх + βу, мы можем вычислить математическое ожидание и вариацию этой новой величины:

Последние две формулы весьма полезны при расчетах ожидаемой доходности и дисперсии портфеля ценных бумаг.

Пример

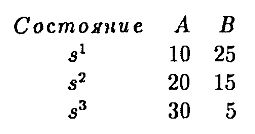

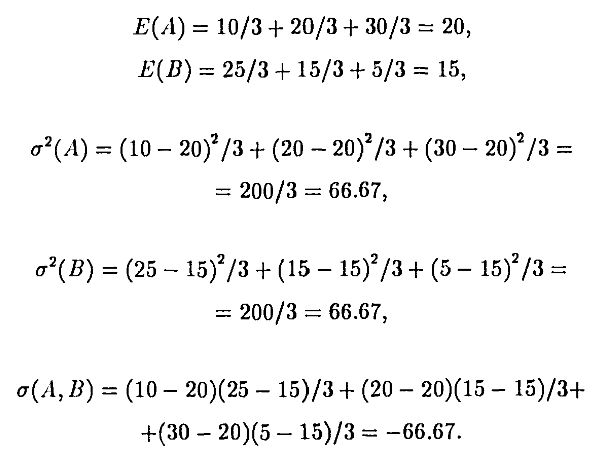

Имеются три состояния: s1, s2, s3. Каждое состояние может реализоваться с равными шансами. Есть два вида акций: А и В. Цены акций в каждом из состояний задаются следующей таблицей:

В соответствии с приведенными выше определениями

Портфель, состоящий из +1 акции А и +1 акции В, имеет ожидаемую доходность 35 и нулевую дисперсию.

|