7. «Альбатрос»

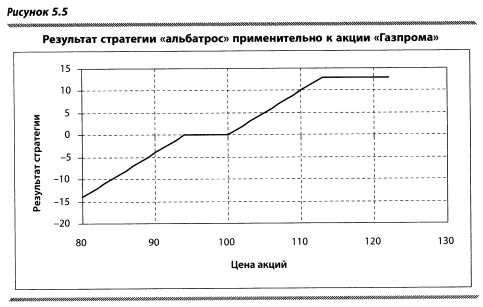

Вызывает интерес «бесплатная» стратегия «альбатрос», в которой продажа стрэнгл финансирует покупку опциона с высокой дельтой в направлении движения. Например, ожидается, что акция «Газпрома» вырастет со 100 до 113 долл. В этом случае вы можете купить либо акцию, либо кол-спрэд. Предположим, что у вас есть 1000 долларов и что кол-спрэд на одну акцию стоит 4,00 доллара. Вы можете купить 10 акций или 250 колов.

При применении 100-113 кол-спрэда эффект левериджа очевиден, однако в случае, если за три месяца акция не вырастет, вы полностью лишитесь премии. Чтобы снизить риск ее потери, вы можете продать пут со страйком 94 долл. Теперь трехопционная стратегия состоит из короткого 94-113 стрэнгла и длинного 100 кола (рисунок 5.5). Она стоит 0, но в случае падения котировок вам придется купить акции по 94 долл.

Поскольку вы в любом случае готовы купить акции по текущей цене (100 долл.), то вам выгоднее приобрести их по цене 94 долл., т.е. стратегия не несет для вас дополнительного риска. Более того, возможность потерь снижается, т. к. теперь позиция будет терять только в том случае, если рынок уйдет ниже 94 долл. Следует учесть, что «альбатрос» менее ликвиден, чем позиция в акциях. Поэтому он опаснее последней, т.к. акции можно продать в момент появления плохих новостей, а опцион пут откупить будет сложнее.

Следует остановиться на вопросе о размере позиции. В случае «альбатроса» в качестве ограничителя размера позиции для инвесторов выступает не размер премии, а величина маржи за непокрытую ногу не захеджированной другим опционом стратегии. В нашем примере непокрытой ногой является короткий пут, который следует обеспечить маржой. На российском рынке объем маржи составит примерно столько же, сколько брокер предоставил бы под обеспечение позиции в базовом активе, т. е. примерно 50%. Таким образом, максимальный размер вашей позиции составит не 250 колов, как если бы вы заплатили за колы, а не избрали бесплатный «альбатрос», а только 20 (10:0,5). Тогда в случае исполнения вам придется купить 20 акций, а не 10 (размер позиции, если вы купите акции).

Как рассчитать доходность «альбатроса»? Если вы покупаете опцион или спрэд, ответ понятен: доходность рассчитывается как отношение размера прибыли к величине премии. В случае использования «альбатроса» такой способ вычисления не подходит, т.к. размер премии равен нулю и доходность получается бесконечной! В этой ситуации за основу расчета доходности «альбатроса» следует принимать размер маржи.

|