12. «Горизонтальная бабочка»

«Горизонтальная бабочка» состоит из опционов с одной ценой, но с разными сроками исполнения. Как правило, к этой стратегии прибегают для игры на кривой волатильностей. Например, если вы ожидаете падения волатильности и превращения кривой волатильностей из выгнутой (backwardation) в плоскую (flat), то продаете опционы со сроком истечения один месяц, покупаете опционы со сроком истечения два месяца и продаете годовые опционы. Возможны разные комбинации. Эту же идею вы можете реализовать с помощью горизонтального спрэда.

При создании сбалансированной с точки зрения веги «горизонтальной бабочки» важно соблюдать пропорцию объемов опционов с разными сроками исполнения, составляющих спрэд. Можно купить меньший объем двухмесячных опционов, чем продать месячных. Точно рассчитать это соотношение позволит формула, подобная той, с помощью которой находят соотношение амортизации премий atm-опционов с разными сроками истечения:

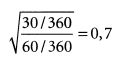

Вега опционов с разными сроками исполнения рассчитывается как квадратный корень отношения сроков до истечения данных опционов. Например, какой объем atm-опционов со сроком истечения через два месяца достаточен, чтобы сделать вега-нейтральной позицию, состоящую из месячных опционов?

Таким образом, объем двухмесячных atm-опционов должен составлять 0,7 объема месячных atm-опционов.

Эта формула помогает сбалансировать не только горизонтальные спрэды, но и «горизонтальные бабочки» для составления вега-нейтральных горизонтальных спрэдов, цена которых не будет меняться при параллельном движении кривой волатильностей.

|