Коэффициент Шарпа

Коэффициент Шарпа (КШ) измеряет прибыль на единицу риска (точнее, волатильности) сверх безрисковой ставки.

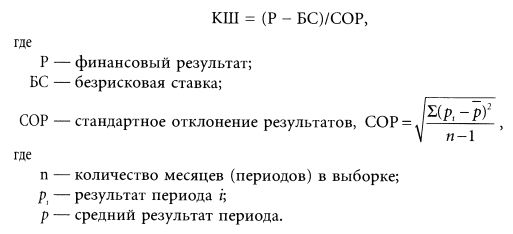

Так, десятилетний КШ равен (среднемесячный результат в годовом измерении — средняя месячная безрисковая ставка за десять лет)/ СОР месячных результатов в годовом исчислении.

Суть КШ заключается в том, что можно получить высокий показатель путем увеличения результатов и снижения СОР — волатильности. Обратите внимание: данный подход основан на том, что концепция волатильности равна концепции риска. При этом СОР растет и КШ падает, если ваша прибыль была единомоментной, например в одном из десяти периодов, а не стала постепенным нарастающим итогом за год. Иными словами, если вы заработали больше, чем ожидали, эффект от роста КШ может быть даже негативным.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

На первый взгляд, простое замечание, но получается, что, если вы считаете какую-то инвестицию очень выгодной и хотите сделать ее непропорционально большой, вам нужно заботиться не только о возможных абсолютных, но и об относительных потерях (увеличении стандартного отклонения результатов). Таким образом, эта формула значительно меняет ваш стиль торговли, поскольку приравнивает волатильность к риску, когда избыточные потери, как и избыточная прибыль, имеют негативное значение. Если вы торгуете редко, у вас тоже получается высокая волатильность, даже если вам удается каждый раз зарабатывать.

Помимо дисциплинирующего, хотя и психологически тяжелого эффекта, у коэффициента Шарпа есть еще несколько свойств, которые следует учесть. КШ рассчитывается на некий постоянный капитал без учета его потерь, прибылей и других изменений, а СОР — за некоторый период. Те из читателей, кто имел дело с арифметическими средними, знают, что, чем дольше период, за который рассчитывается средняя, тем менее изменчивой она становится. Аналогично и КШ при анализе длительных периодов имеет тенденцию давать более сглаженные результаты.

Есть ряд вариаций на тему формулы. Одна из них ставит цель определять эффективность инвестора по сравнению с результатами индексов.

Завершая тему об измерении результатов, следует отметить, что одни способы лучше подходят для диверсифицированных портфелей, другие — для операций, использующих леверидж, а третьи учитывают специфические особенности трейдеров. Выбирая для себя показатели, имеет смысл задаться вопросом: стоит ли усложнять и без того непростую задачу и искать более сложные показатели?

|