3. Волатильность

Что подразумевается под термином «волатильность?

Ключевой момент в понимании опционов — волатильность. Т.е., если спросить, без чего нельзя уяснить суть опционов, то ответ будет один: «Без понимания волатильности!» Поскольку это несколько абстрактное понятие, мы попробуем объяснить его роль с помощью аналогии с перстнем. Его стоимость зависит от цены двух компонентов: драгоценного металла и камня. Аналогично и цены опционов обусловлены в основном изменением двух составляющих: цены базового актива и волатильности.

Когда мы рассматривали дельты, вы, наверное, заметили, что существуют разные определения этого термина. При этом они не противоречат друг другу, но фокусируются на одном из ее свойств. Ниже мы дадим несколько определений волатильности, а сейчас начнем с простого примера: вы купили акцию за 10 долл., продали ее за 12 долл., а затем откупили за 11 долл. и продали за 11,50 долл. Несомненно, рынок волатильный.

Что если это произошло в половину единицы времени, т. е. рынок движется внутри данного ценового интервала очень бурно? Наверное, можно предположить, что он в два раза более волатильный? Не совсем так. Ответ зависит от вашей стратегии хеджирования опциона базовым активом. Эту тему мы обсудим позже.

Три типа волатильности

Существует три типа волатильности:

историческая — фактическая волатильность цены продукта в течение определенного исторического периода времени;

ожидаемая — рыночная оценка волатильности на будущее;

ожидаемая историческая — «летопись» прогнозов» ожидаемой волатильности.

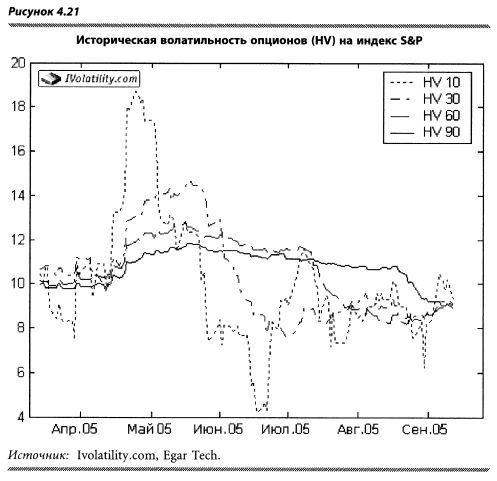

Ниже приводится график исторической волатильности фьючерсов на контракт американского индекса акций S&P 500. Как видно из графика (рисунок 4.21), в последнее время 10-дневная историческая волатильность оказалась значительно выше 90-дневной, но в июне она была ниже.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Для опционных трейдеров ожидаемая волатильность — такой же товар, как картофель для торговцев. Они покупают и продают ее так, как другие покупают и продают золото, нефть и т.д. Так, никого не удивит, если трейдер, приобретая нефть, скажет: «Я покупаю за 54», имея в виду 54 долл. за баррель. Не стоит удивляться и в том случае, если он покупает опцион кол с дельтой 30 за 14% волатильности, ведь, чем она выше, тем дороже опцион! Почему? Вернемся к примеру, приведенному в начале главы: трейдер изучит динамику волатильности и предположит, что заработает X долларов на ее росте, т. е. так же, как продавец картофеля, выявит приблизительную стоимость волатильности и прикинет, сколько на ней можно заработать.

Поскольку представление о том, что ожидаемая волатильность — тоже товар, широко распространено, для наиболее ликвидных активов участник рынка может не рассчитывать этот параметр самостоятельно, а позвонить брокеру, на биржу, маркетмейкеру и узнать ее уровень так же, как узнают цену на кофе или алюминий. Поэтому привыкайте рассматривать ожидаемую волатильность как новый товару деноминированный в процентах.

Приходится признать, что волатильность — несколько более абстрактная вещь, чем картофель, поэтому мы советуем вам не задумываться над сложным для понимания продуктом, а просто запомнить: вы можете купить и продать волатильность.

Другими словами, с одной стороны, ожидаемая волатильность — это оценка риска в будущем, а с другой — товар. Цена любого товара определяется соотношением спроса и предложения риска на рынке. Получить прибыль можно, просто покупая низкую и продавая высокую волатильность. Если кто-то может предсказывать изменения в поведении рисков, он в состоянии зарабатывать деньги, торгуя ими.

Впредь, говоря о волатильности, используемой в качестве единицы цены опциона, мы будем подразумевать ожидаемую волатильность.

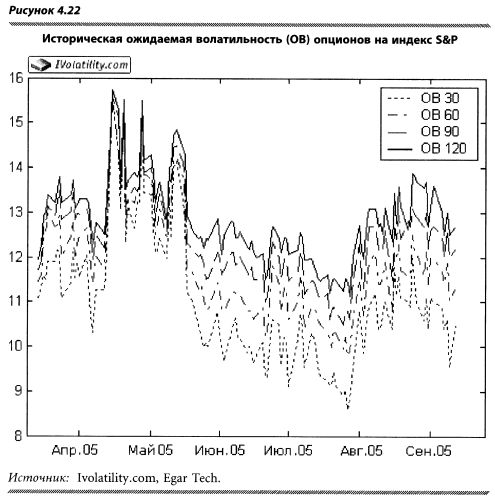

Поговорим об исторической ожидаемой волатильности — истории цен на ожидаемую волатильность, выставленных маркетмейкерами. На рисунке 4.22 пунктирная линия, идущая сверху вниз, представляет собой график S&P. Жирная линия — это ожидаемая волатильность (индекс десятидневной ожидаемой волатильности, построенный по методологии Блумберга), а пунктирная линия, параллельная графику ожидаемой волатильности, — историческая волатильность.

Заметьте, графики исторической волатильности и исторической ожидаемой волатильности, как правило, не совпадают. Это объясняется как минимум двумя причинами. При расчете исторической волатильности используются исторические данные. Ожидаемая волатильность (implied volatility) точнее переводится как «подразумеваемая». С ее помощью участники предсказывают, какова будет рыночная волатильность в будущем. Более того, при определении ожидаемой волатильности принимаются во внимание внутридневные колебания рынка, в то время как историческая рассчитывается на основе ежедневных цен закрытия. Другие причины разницы в показателях рассматриваются ниже.

Факторы, влияющие на уровень ожидаемой волатильности

Мы уже говорили о том, что ожидаемая волатильность зависит от ряда факторов. Остановимся на них подробнее.

— Историческая волатильность: чем выше историческая волатильность в настоящее время, тем, возможно, будут выше ожидания в отношении будущей волатильности.

— Политический и экономический календарь (выборы, экономические релизы и т.д.): волатильность (как цена) для опционов, срок которых истекает после дат экономических релизов (обнародования экономических показателей), обычно выше, чем для периодов, которые им предшествуют. Это происходит из-за того, что новая информация может вызвать значительные колебания рынка. Вот почему ожидаемая волатильность (цена) в дни, предшествующие заседанию «Большой восьмерки», ниже, чем в последующие. Аналогичная ситуация возникает и накануне выборов. Новый парламент или премьер-министр могут внести изменения в экономическую политику. Неопределенность относительно итогов выборов приводит к росту цен на опционы (волатильности).

— Ликвидность (спрос/предложение) рынка: как и в случае с любым товаром, если предложение превышает спрос, цены идут вниз, и наоборот. Другими словами, если все «продают волатильность», ожидаемая волатильность падает.

— Смена технических уровней: если «пробит» важный уровень на графике исторического поведения цен, рынок ожидает дальнейшей нестабильности. Уровни могут базироваться на трендовых линиях, линиях поддержки/сопротивления, предыдущих исторических максимумах и минимумах, иными словами, на любом техническом уровне, если рынок расценивает его как важный.

— День недели: поскольку опцион теряет стоимость каждый день, покупая опцион, который истекает в понедельник, вы в итоге платите трехдневную тету (амортизацию премии, которую мы обсудим в параграфе, посвященном тете) за возможность использовать опцион в понедельник. Поэтому опцион, истекающий в пятницу или во вторник, должен быть дороже (в единицах волатильности!), чем опцион, истекающий в понедельник.

Средняя историческая ожидаемая волатильность различается в зависимости от базового актива. Так, примерный диапазон 1-3-месячных ожидаемых волатильностей опционов на USD/CHF — 10%, еврооблигации РФ 2030 — 14%, меди — 25%, акций «Газпрома» — 30%.

Влияние исторической волатильности

на ожидаемую волатильность краткосрочных опционов

Понимание механизма динамического хеджирования помогает в развитии навыков вычисления ожидаемой волатильности. Напомним, что она рассчитывается на основе внутридневных максимумов и минимумов.

На графике цен любого актива видно, что разница между дневными ценами закрытия значительную часть времени не превышает внутридневных колебаний цен. Следовательно, большую часть времени внутридневная волатильность превышает историческую волатильность, измеряемую по дневным ценам закрытия. Можно ли заключить, что ожидаемая волатильность должна быть почти всегда выше исторической, особенно в случаях краткосрочных опционов (до двух недель до истечения)? К сожалению, в реальности подобное предположение сбывается не всегда.

Первая причина этого заключается в ликвидности: в определенный период предложение опционов может быть очень большим. Как и в случае с любым другим товаром, ожидаемая волатильность может продаваться ниже себестоимости (исторической волатильности).

Вторая причина менее очевидна. Трейдер, купивший опцион и дельта-хеджирующий его, не сможет продавать по самой высокой и покупать по самой низкой внутридневной цене. Если ему повезет, он «поймает» 80% интервала, т.к., не зная заранее максимумы и минимумы торгового дня, обязательно пропустит по меньшей мере один из них. Поэтому при оценке ожидаемой краткосрочной волатильности трейдеры редко исходят из максимальных дневных диапазонов.

Тем не менее, если внутридневная волатильность очень высокая и в течение дня можно перехеджироваться несколько раз, возможно, для расчета ожидаемой волатильности будет принят несколько более широкий интервал.

Именно потому, что личный стиль и оценки трейдеров имеют такое большое значение для определения краткосрочной волатильности, в моменты высокой внутридневной волатильности цены межбанковских трейдеров могут быть арбитражируемы, т.е. биды одних могут быть выше оферт других.

О других свойствах ожидаемой волатильности

В большинстве случаев волатильность снижается, когда:

— курс спот после значительного прорыва возвращается обратно (false breakout) или отскакивает от уровня поддержки (сопротивления) в пределах ценового диапазона (канала). В такие моменты чувство неопределенности на рынке уменьшается; кроме того, легче хеджировать проданные опционы в известном интервале;

— новости, которые ожидал рынок, подтвердились, что уменьшает неопределенность; курс спот движется в направлении установившегося тренда, поскольку захеджировать риск легко и фонды хеджируют свои направленные позиции за счет диапазонных форвардов: покупают опционы как хедж против разворота рынка и продают опционы в направлении тренда. Это особенно верно в отношении опционов на индекс S&P, поскольку взаимные фонды продают опционы кол против своих длинных позиций по акциям (покрытые продажи опционов кол).

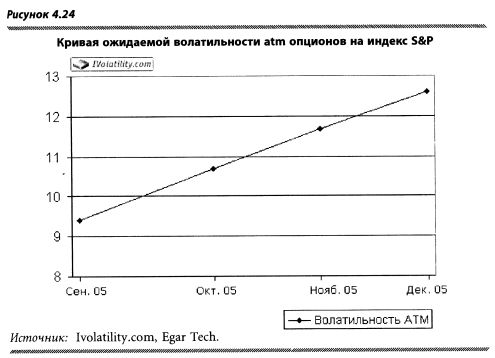

Кривая волатильностей

Как следует из предыдущего параграфа, волатильности разных периодов, как и форвардные ставки, как правило, не совпадают. Если же соединить уровни волатильности разных периодов линией, получится кривая волатильностей.

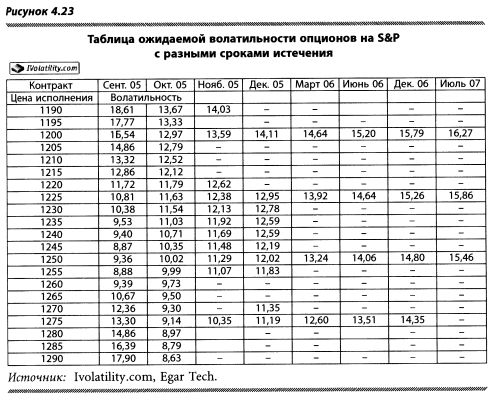

На рисунке 4.23 видно, что 1 августа при цене на фьючерс S&P 1260,00 кривая волатильности как на рис. 4.24. Заметьте, за цену atm принимается сегодняшняя цена опционов.

Почему дилеры по опционам используют волатильность в качестве единицы цены?

Чтобы ответить на этот вопрос, надо рассмотреть факторы, которые принимаются во внимание при определении цены опциона. Вот они: время, оставшееся до момента истечения опциона; отношение цены актива к цене исполнения; волатильность рынка; процентная ставка по безрисковым активам и рисковой ставке (дивидендам).

Факторы, определяющие цену опциона

Время, оставшееся до момента истечения опциона. Классическое объяснение этого фактора: чем длиннее срок опциона, тем больше шансов, что он принесет прибыль на момент истечения. На это можно возразить, что вероятность потерять на долгосрочном опционе тоже велика. Но легко понять, что, поскольку владелец может продать опцион до истечения срока, он в состоянии заработать деньги, не только исполнив его, когда опцион находится «при деньгах», но и продав с прибылью в течение его жизни. Таким образом, чем дольше срок жизни опциона, тем выше шансы, что в определенный момент он принесет прибыль.

Отношение цены актива к цене исполнения отражает вероятность того, что к концу своего срока опцион окажется «при деньгах». Можно предположить, что, если опцион «при деньгах», у него выше шансы быть исполненным, чем у опциона «без денег».

Волатильность рынка. Легче понять место волатильности в ценовой модели, если не думать о его устрашающем теоретическом названии «сигма» и фактической рыночной волатильности. Вам только следует запомнить, что это своеобразный товар, который можно покупать и продавать в течение жизни опциона. В остальном идея как в случае времени: чем выше волатильность, тем больше шанс, что в какой-то момент времени опцион будет прибыльным.

Процентная ставка по безрисковым активам и рисковой ставке (дивидендам). Разные авторы по-своему объясняют влияние безрисковой и рисковой ставок на премию в опционах на разные базовые активы. Частично это объективный факт, т.к. воздействие этих ставок немного различается для опционов на акции, валюты и т.д. В случае валютных опционов, на наш взгляд, безрисковую процентную ставку трудно понять без понимания влияния форвардной кривой.

Рассмотрим опцион кол, где иностранной валютой является доллар, а домашней — иена (USD/JPY). Сегодняшний курс определяется как «сколько иен можно получить за один доллар». Например, если курс 110,00, это означает, что на 110,00 иен покупают 1 доллар. В таком случае цену называют «домашней валютой», а доллар — «иностранной». Будущий курс, т.е. отношение будущего доллара к будущей иене, при увеличении домашней безрисковой процентной ставки (domestic rate), будет увеличиваться (увеличение числителя), а при увеличении иностранной безрисковой процентной ставки (ставки доллара) — уменьшаться (увеличение знаменателя). Изменения будущего курса повлекут изменение цены нашего кола: увеличение курса приведет к увеличению премии, то есть она будет увеличиваться при увеличении домашней безрисковой процентной ставки и уменьшаться при увеличении иностранной процентной ставки.

Логически это легко продемонстрировать следующим образом: предположим, спот — цена некоего актива АБМ — сегодня 100 долл. Если вчера годовая домашняя процентная ставка составляла 5% и вы купили годовой atm-кол на АБМ, то его страйк будет 105 (поскольку под словом «страйк» имеется в виду форвардная цена). Назавтра ставка возросла до 6%. Понятно, что если бы вы купили atm-кол завтра, то его страйк был бы 106. Следовательно, купленный вчера кол уже на 100 базисных пунктов «при деньгах».

Поскольку премия пута равна разнице страйка и будущего курса, то при увеличении домашней процентной ставки она будет уменьшаться, а при увеличении иностранной процентной ставки — увеличиваться, т.е. поведение премии пута в точности противоположно поведению кола.

Почему дилеры по опционам используют волатильность в качестве единицы цены?

Теперь, когда мы знаем все факторы, которые включаются в модель ценообразования опционов, постараемся ответить на вопрос: «Почему дилеры по опционам используют волатильность в качестве единицы цены?» Рассмотрим, как они торгуют опционами друг с другом.

Во-первых, когда два дилера заключают сделку, предполагается, что опцион будет обменен вместе с хеджем по текущей цене базового актива, иными словами, после обмена покупатель и продавец приобретут в результате дельта-нейтральные позиции.

Во-вторых, все дилеры применяют одни и те же ценовые модели и получают абсолютно одинаковые цены на одинаковые опционы, если они используют совершенно одинаковые ценовые параметры. (На ликвидных рынках цена базового актива известна в любой момент времени.)

В-третьих, и это самое важное: если вы знаете заранее, что будут зафиксированы цена исполнения, цена базового актива (и вы обменяете хедж по этому курсу) и разница процентных ставок, то единственным параметром цены, который будет обсуждаться, останется волатильность. Как только вы придете к соглашению по этому параметру и включите все остальные компоненты в стандартную опционную модель, вы получите цену опциона, деноминированную в долларах (или другой валюте). Другими словами, предполагая, что все остальные компоненты зафиксированы, вы в итоге согласовываете только волатильность — вот почему проще торговать в ее терминах.

Традиция котировать в волатильностях существует лишь на нескольких рынках опционов на ликвидные активы, таких как рынок валютных опционов, где все дилеры рассматривают в качестве единицы цены волатильность (а не премию!), потому что после хеджирования опциона базовым активом она остается единственным незафиксированным компонентом цены. На менее ликвидных рынках опционы котируются в денежном выражении. Однако даже там, оценивая опцион для себя, дилер все равно устанавливает нужные ему бид и оферту в волатильностях, а затем котирует в эквивалентном волатильностям денежном выражении. Если сделка происходит, он хеджирует опцион базовым активом, превращая портфель в дельта-нейтральный, точно так же, как поступил бы и дилер опционов на ликвидный актив.

Примеры, поясняющие изложенный здесь материал, вы найдете в главе 4.3 «Динамическое хеджирование опционов».

Вышеизложенное поможет вам ответить на следующие вопросы:

1. Сегодня 1 октября, и вы ожидаете, что 15 октября Федеральный резервный банк США может снизить процентные ставки.

а) на какой период волатильность (товар) будет выше: 10-дневная или 20-дневная?

б) если они одинаковые, какой спрэд вы сделаете?

а) 20 дней;

б) купить 20-дневный опцион, продать 10-дневный.

2. Полагаете ли вы, что в среднем ожидаемая волатильность в США в декабре выше, чем в январе?

Волатильность в декабре ниже, чем в январе. В декабре в США много выходных, участники рынка стараются закрыть финансовый год, и объем торговли резко снижается в ожидании следующего финансового года. Поэтому после новогодних праздников рынки более волатильны.

3. Сегодня 1 декабря, и вы ожидаете, что курс спот останется в узком диапазоне на 2 недели (до 15 декабря), а затем резко пойдет вверх.

В какой спрэд вы инвестируете, если

а) двухнедельная волатильность дешевая (7%), одномесячная — более дорогая (8%) (дата истечения — 30 декабря), но двухмесячная еще дороже (10%) (после новогодних праздников рынок более волатилен);

б) двухнедельная волатильность продается по 12%, а одномесячная — по 11%.

Наша цель — купить январский опцион, поскольку, в отличие от декабря, мы ожидаем высокую волатильность в январе и при этом ищем способ максимально профинансировать его декабрьскими опционами. Для этого:

а) мы должны продать одномесячный и купить двухмесячный опцион, потому что одномесячная волатильность более дорогая, чем

двухнедельная;

б) мы должны сделать спрэд 2 недели против 2 месяцев: купить

2-месячный и продать 2-недельный опцион. Во втором случае

рынок дает нам возможность выгоднее продать двухнедельный.

Хотя мы понимаем, что премия одномесячного опциона все равно

выше премии двухнедельного, но лучше продать второй двухнедельный опцион по истечении первого, т. к. премия двух последовательных двухнедельных опционов, скорее всего, превзойдет премию одного месячного опциона.

4. Если историческая волатильность очень низкая, а ожидаемая — очень высокая,

а) что это может означать?

б) существует ли возможность на этом заработать?

а) рынок может:

— ожидать, что произойдет что-то важное (например, важное политическое событие или экономический релиз);

— быть неликвидным: существует высокий спрос на опционы, но нет предложения.

б) помните наш пример с перстнем? Если ожидаемая волатильность выше исторической, это означает, что одна составляющая перстня переоценена. В некоторых ситуациях вы можете ее продать:

— если рынок находится в диапазоне, вы можете продать стрэнгл и приобрести большой шанс получить всю премию после истечения срока контракта;

— если поведение рынка определяется трендом, вы займете позицию на рынке спот в направлении тренда и продадите переоцененные опционы;

— вы можете сделать пропорциональный спрэд. Поскольку вы продаете больше, чем покупаете, разница цен составит ваш доход.

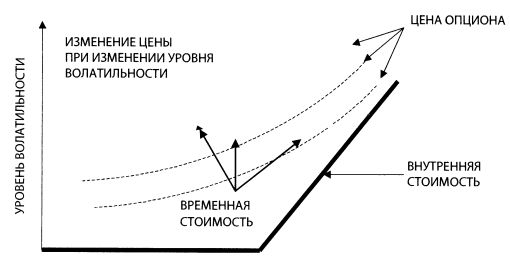

5. Прокомментируйте зависимость изменения цены опциона и ее компонентов от изменения уровня волатильности.

График показывает, что, чем выше волатильность, тем выше временная стоимость опциона и, соответственно, его цена. При снижении волатильности до нуля теоретически цена опциона равна его внутренней стоимости.

Увеличение премии при увеличении волатильности традиционно объясняют тем, что с ростом последней повышается вероятность заработать на опционе, так как, чем выше волатильность, тем выше шанс, что опцион окажется «при деньгах» в дату истечения. При этом всегда возникает вопрос асимметрии: «Если опцион "при деньгах", увеличение волатильности увеличивает шанс потери внутренней стоимости!» Изучив в главе «Динамическое хеджирование опционов» дельта-нейтральную опционную позицию, вы найдете более логичное объяснение того факта, что увеличение волатильности влечет за собой увеличение премии. Его суть заключается в том, что, чем больше волатильность, тем больше владелец опциона зарабатывает на его перехеджировании.

|