1. Как сделать приблизительный расчет цены опциона?

С начала 70-х гг. XX века существует формула (формула европейских опционов Блэка — Шолца), на основании которой было создано первое программное обеспечение для расчета стоимости опционов. Для определения премии в программу нужно ввести несколько параметров:

— цену базового актива;

— цену исполнения;

— срок опциона;

— ставки финансирования базового актива, его доходность (дивиденд в случае акций, купон в случае еврооблигаций, ставку финансирования второй валюты в случае валют и т.д.);

— ожидаемую волатильность.

Программа сама рассчитает цену опциона на основе заданных параметров. Другими словами, знания самой формулы не требуется: она уже заложена в «машину». Именно наличие программы и позволяет тысячам людей, не имеющих математического образования, работать маркетмейкерами по опционам на биржах и в банках.

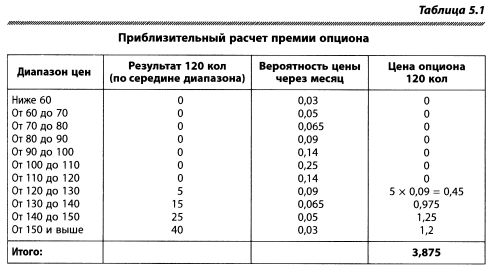

Но опционами торговали с древности, по крайней мере, их упоминает Аристотель. В XII веке в Амстердаме использовали опционы на селедку, а в XVII веке - на тюльпаны. Как определяли цены на опционы в «доформульные» времена? Приведем один из методов, позволявших приблизительно подсчитать премию на основе персонального прогноза трейдера (таблица 5.1). Предположим, маркетмейкера на опцион IBM попросили продать 120 кол на один месяц. Сегодня акция на рынке торгуется по 100 долл. Сначала маркетмейкер разбивает ценовую ось на несколько диапазонов и оценивает вероятности нахождения цены в каждом из них через месяц. Если он продает 120 кол, то его риск для всех значений цены выше 120 превышает ноль. Вычленив их, он найдет свой риск продажи опциона.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Таким образом, маркетмейкер получит оценку премии опциона в размере 3,875 исходя из нормально распределенного ценового ряда. Кстати, именно этот принцип оценки цены заложен в уравнение Кокса — Рубенштейна (1979), на основе которого рассчитываются цены опционов американского стиля. Их мы обсудим ниже.

Еще раз обратим ваше внимание на один любопытный момент: модели, лежащие в основе ценообразования опционов, предполагают равную вероятность изменения цен в обоих направлениях, иначе говоря, игнорируются прогнозы участников рынка о направлении движения базового актива.

А что если опцион истекает через два-три месяца, а не через один? Тогда разброс цен увеличится, а вероятность прибыльности опциона в течение жизни будет расти. К примеру, вероятность попадания цены в интервал от 120 до 130 долл., т.е. близкой к текущей цене, повысится с 0,09 до 0,12. Тем самым увеличится премия долгосрочного опциона.

Сегодня для расчета премии опционов используют программы, и такого рода калькуляция представляет ценность только для понимания концепции.

|