Иные взгляды на классическую теорию полезности

Читателям следует иметь в виду, что, хотя теория полезности получила широкую поддержку, она не является единственным объяснением поведения инвестора. Например, Р. К. Венгуорт утверждает, что использование среднего значения в теореме ожидаемой полезности является неоправданным и искусственным. Он исходит из того, что игроки большее значение придают моде распределения, нежели среднему, и действуют в направлении ее максимизации.

Лично я нахожу работы Вентуорта в этой области весьма интересными. В них содержится ряд довольно любопытных положений. В первую очередь они напрямую атакуют классическую теорию полезности, что автоматически ожесточает против них всех профессионалов из исследовательских подразделений в области методов управления. Нелинейность функции полезности капитала, лежащая в основе классической теории, для этих людей священна.

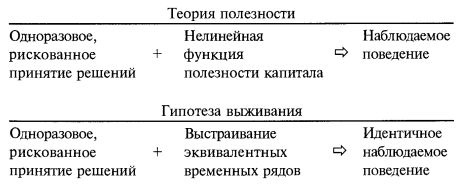

Вентуорт же проводит параллель между максимизацией моды и эволюцией. На этом он основывает свою гипотезу выживания. Краткий сравнительный обзор этих двух подходов выглядит следующим образом:

Кроме того, существуют несколько интересных биологических экспериментов, говорящих в пользу идей Вентуорта. В частности, подвергаются сомнению контрольные эксперименты со шмелями, отыскивающими нектар по канонам классической теории полезности.

Так зачем же вообще упоминать классическую теорию полезности? В рамках данной книги мы избегаем каких-либо предпосылок из области теории полезности. Вместе с тем, существует определенная взаимосвязь между полезностью и нашей новой методологией инвестирования. Те, кто следует теории полезности, увидит, как она применяется. Эта часть книги адресована тем читателям, которые не знакомы с кривыми предпочтения полезности, но никоим образом не отстаивает адекватность теории полезности, как таковой. Читатель должен учитывать существование и других, основанных не на полезности, подходов, которые могут объяснять поведение инвесторов.

|