Настройка торговой программы с помощью перераспределения

Нередко управляющие капиталом могут предпочесть динамичное f статичному, даже если количество периодов владения меньше того, что определено формулой [5.09], просто потому, что оно дает лучшее страхование портфеля.

В таких случаях важно, чтобы управляющие капиталом не проводили перераспределения портфеля ранее, чем будет удовлетворено выражение [5.09], – то есть пока не пройдет достаточно периодов владения, чтобы динамичный метод смог превосходить статичный вариант.

Ключевым моментом настройки торговых программ в соответствии с целями тех, кто управляет капиталом, в данных условиях является перераспределение инвестиций при росте счета. То есть при достижении размером активного капитала некоторой верхней точки следует произвести его перераспределение, чтобы достичь определенную цель, хотя эта точка и не превосходит некой минимальной временной грани (т. е. количества истекших периодов владения).

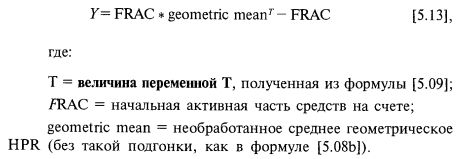

Формула [5.09] дает нам величину Т, или горизонтальную координату пересечения линий f при статичном и динамичном дроблении (см. рис. 5.1). Эта та точка, измеренная в количестве истекших периодов владения, где нам выгоднее торговать при динамичном f, чем при статичном f. Но если мы знаем Т (из формулы [5.09]), то можем определить вертикальную координату точки пересечения Y:

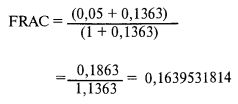

Пример: начальная доля активного капитала = 5% (т. е. 0,05), среднее геометрическое за период = 1,004171, Т = 316.

Из [5.09] получаем, что, в среднем, после 316 периодов динамичный метод начнет превосходить статичный вариант для одного и того же значения f. Это то же, что и сказать, что если начать с исходных 5% активного капитала, то после того, как счет увеличится на 13,63% (0,05 * 1,004171316 – 0,05), для одинаковых значений f динамичный метод начнет превосходить статичный метод.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Итак, мы видим, что должно пройти некое минимальное количество периодов владения, чтобы динамичное дробление f стало лучше статичного (ранее этого не имеет смысла производить перераспределение при использовании динамичного дробления f, а после этого лучше не использовать статичное дробление f). Кроме того, эта величина на горизонтальной оси может быть преобразована в вертикальную координату. То есть вместо минимального количества периодов владения можно использовать ориентир минимальной прибыли.

Перераспределение инвестиций, когда активный капитал равен этому ориентиру или больше него, обычно приводит к более гладкой кривой изменения торгового капитала, нежели при перераспределении инвестиций на основе Т – горизонтальной координаты. То есть большинство управляющих капиталом сочтут, что производить перераспределение инвестиций, исходя из продвижения вверх, лучше, чем ориентируясь на количество истекших периодов владения.

Самое интересное в этом то, что заданному уровню начального активного капитала всегда отвечает один и тот же вертикальный ориентир, каким бы ни были используемые величины среднего геометрического HPR или T! Так, при начальном уровне активного капитала в 5% динамичный метод всегда станет лучше статичного после того, как будет получена прибыль в 13,6% к исходному капиталу!

Поскольку у нас имеется оптимальный вертикальный ориентир, мы можем утверждать, что существует также оптимальная вертикальная дельта для портфеля. Но какова же формула для этой оптимальной вертикальной дельты? Ее можно вывести из выражений [5.10а, b], полагая FRAC равным той доле активного капитала, которая удовлетворяет уравнению [5.13]. Это выглядит следующим образом:

To есть если начинать с исходных 5% активного капитала, то на вертикальном ориентире в 13,6% динамичный метод стал бы лучше статичного, что было бы использовано для FRAC в [5.10а, b] при определении коэффициента хеджирования в верхней точке Y, удовлетворяющей уравнению [5.13]:

Иными словами, если начать с исходной активной доли в 5%, то, когда весь капитал вырастет на 13,6%, мы будем знать, что его активная доля составляет 16,39531814%.

|