Несколько одновременных игр

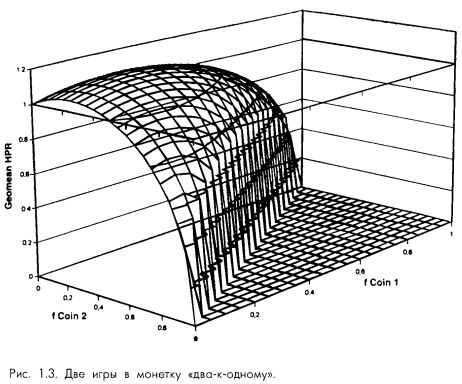

Теперь предположим, что вы собираетесь вести две точно такие же игры одновременно. В каждой из них монета будет использоваться независимо и так же, как в рассмотренной ранее игре. Сколько теперь нужно ставить на кон? Ответ зависит от того, каким образом связаны между собой эти игры. Если игры некоррелированы друг с другом, то оптимальной ставкой будет 23% в каждой из них (рис. 1.3). Но если имеется абсолютная положительная корреляция, то на кон в каждой игре следует ставить по 12,5%. Ставя в каждой игре на кон 25% или более, вы разоритесь с вероятностью, приближающейся к единице по мере продолжения игры.

Начиная использовать в торговле более одной рыночной системы, вы более не остаетесь на кривой с одной вершиной. Теперь вы располагаетесь на некоторой поверхности размерности п + 1 (где п – число используемых рыночных торговых систем), также имеющей единственную вершину! В нашем примере с метанием одной монеты вершина кривой соответствовала 25%. Тогда у нас была одна игра (п = 1) и, следовательно, двумерный (т. е. п + 1) рельеф (плоская кривая) с единственной вершиной. Когда мы ведем две таких игры одновременно, у нас получается трехмерный (т. е. п + 1) рельеф (поверхность) в пространстве рычагов, имеющий единственную вершину. Если коэффициент корреляции между играми равен нулю, то пик будет соответствовать 23% как у первой, так и у второй игры. Заметьте, что здесь по-прежнему всего одна вершина, хотя размерность рельефа увеличилась!

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Если мы одновременно ведем две игры, то имеем дело с трехмерной поверхностью, на которой нужно найти наивысшую точку. Если бы мы одновременно вели три игры, то искали бы вершину четырехмерной поверхности. Размерность поверхности, вершину которой мы должны отыскать, равна количеству игр (рынков и систем) плюс один.

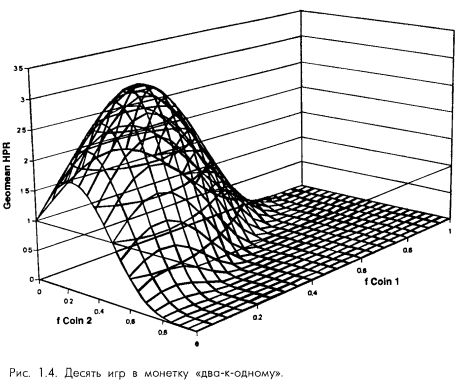

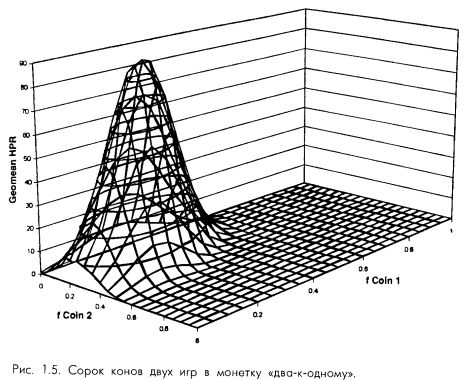

Заметьте, что с увеличением числа одновременно разыгрываемых конов вершина становится все выше и выше, а разница между вершиной и любой другой точкой поверхности – все больше и больше (см. рис. 1.3, 1.4 и 1.5). То есть, чем больше разыгрывается конов, тем больше разница между положением на вершине и в любой другой точке. Это верно безотносительно к тому, как много рынков или систем используется, даже в случае одного рынка и системы.

Не попасть на вершину – значит платить завышенную цену. Вспомните, к чему приводит отклонение от вершины при одной игре в монетку. Последствия этого не менее серьезны и в случае нескольких одновременных игр. Фактически, если вы упустили вершину (п + 1)-мерного рельефа, то разоритесь быстрее, чем в случае одной игры!

Наше согласие или несогласие с этими закономерностями никак не отражается на том факте, что они властвуют над нами. Вспомните, что в любое время мы можем сопоставить некое f любому трейдеру с любой системой и на любом рынке. Когда вы применяете одну торговую систему и не попадаете на вершину кривой от f для этой системы, вы можете, если повезет, получить некую часть должной прибыли, но при этом почти наверняка подвергнетесь большим текущим потерям, чем следовало бы. Если же не повезет, то вы непременно разоритесь даже с исключительно прибыльной системой!

Когда мы торгуем портфелем рынков и/или систем, мы просто усиливаем эффект отклонения от вершины кривой в (п + 1)-мерном пространстве.

|