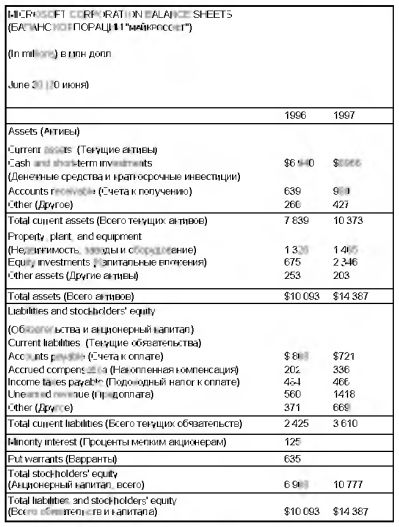

Баланс

Основным финансовым документом предприятия является Баланс (Balance Sheet), или Отчет о финансовом положения (Statement of Financial Position), который должен удовлетворять требованию FASB о предоставлении отчета фирмы о ее финансовом положении в конце отчетного периода Он описывает активы, обязательства фирмы, и ее акционерный капитал на определенный момент времени (последний день отчетного периода) в соответствии с универсальным бухгалтерским уравнением:

Активы = Обязательства + Собственный (акционерный) капитал (Assets = Liabilities + Owners' Equity)

Как отмечалось ранее, отчетный период выбирается по усмотрению управляющего, но он должен быть из года в год постоянным. Обычно за конец финансового года принимается тот месяц (дата), когда финансовое положение фирмы наиболее благоприятное, или тот сезон, который наиболее точно отражает ее типичное финансовое состояние.

Как видно из табл. 5, компания «Microsoft Corp.» выбрала концом отчетного периода 30 июня. Следует обратить внимание: заголовок показывает, что отчет представляет финансовое положение компании на определенный день, т. е. баланс – это как бы фотоснимок компании в указанный день.

Статьи баланса обычно расположены в порядке убывающей ликвидности (Liquidity). Ликвидность – это мера того, насколько просто активы, представленные в статьях баланса, могут быть обращены в наличные, денежные средства; чем выше ликвидность статьи, тем легче обратить соответствующие активы в денежную наличность. Если финансовое положение фирмы представляется в отчете более чем за один год, отчет называется сравнительным балансом (Comparative Balance Sheet). Дополнительно стоит сказать, что используемые в балансе термины «Текущие» активы означают активы, имеющие сроки погашения менее одного года или отчетного периода, я «Долгосрочные» активы – сроки погашения более одного года или отчетного периода.

|