3.3.2. Цена опционов

Цена любого опциона (put или call) – это премия, которую покупатель уплачивает продавцу опциона в момент заключения опционного контракта. Так как биржевой опционный рынок обеспечивает ликвидность обращающихся на нём контрактов, то указанная цена (премия опциона) регулярно котируется, обеспечивая тем самым возможность купли-продажи опционов в любой момент времени. Цена опциона выражается в долларах США и имеет следующую структуру:

Цена опциона = Внутренняя стоимость + Временная Стоимость (премия) (3.1)

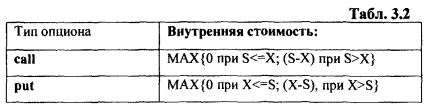

где внутренняя стоимость опционов put и call определяется соотношениями, представленными в таблице 3.2.

где:

S – спотовая цена актива;

X – цена исполнения опциона.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Временная стоимость опционов всегда больше или равна нулю, т.е.:

ВременнАя стоимость >= 0 (3.2)

До момента истечения опционного контракта временная стоимость, как правило, положительна, и по абсолютной величине она может превышать внутреннюю стоимость опциона. По мере приближения срока завершения опционного контракта временная стоимость опциона уменьшается и становится равной нулю в момент его завершения.

|