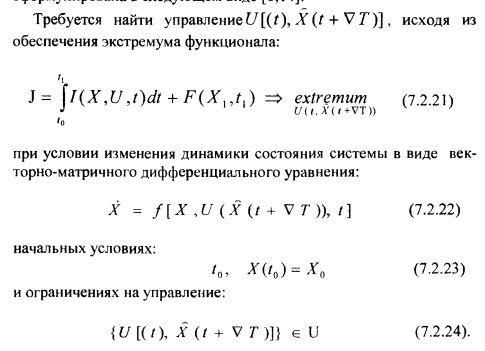

7.2.5. Оптимальное управление динамической системой с использованием прогнозирования

Задача оптимального управления динамической системой с обратной связью и прогнозированием (упреждением), может быть сформулирована в следующем виде.

Выражение (7.2.21) – это функционал, конкретное содержание и вид которого определяется целями управления.

При синтезе закона управления динамической системой с использованием предсказания её состояния на время v T достигается более высокая эффективность управления (с точки зрения «глубины» экстремума целевого функционала), чем просто оптимальное управление с обратной связью.

Остановимся теперь кратко на вопросе, какой должна быть «глубина» предсказания, и для конкретности будем иметь в виду финансовый рынок.

Ответ на этот вопрос подсказывает как здравый смысл, так и математическая статистика. Глубину предсказания ΔТ, очевидно, необходимо выбирать таким образом, чтобы прогноз финансового рынка был статистически достоверным. В указанной ситуации найденный закон управления можно будет считать оптимальным, по крайней мере, для отрезка времени ΔТ .

В разделе 7.4 мы более подробно остановимся на решении задачи синтеза оптимального управления применительно к портфелю финансовых инструментов.

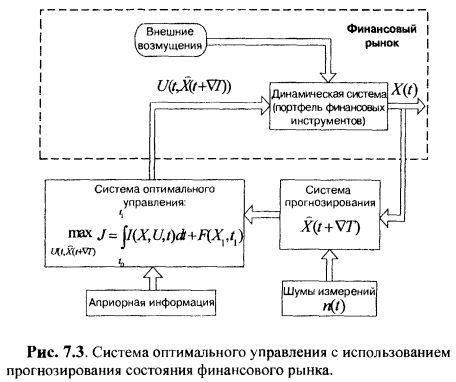

Ниже на рис. 7.3 показана блок-схема задачи оптимального управления портфелем финансовых инструментов с использованием прогнозирования.

|