Дополнение к истории. Неустойчивые дивиденды

Есть три ключевых соображения, которые вы должны принять во внимание при принятии стратегии покупки акций с высокими дивидендами. Первое заключается в том, что некоторые акции с высокими дивидендными доходами могут выплачивать гораздо больше в виде дивидендов, чем могут себе позволить. Следовательно, снижение по ним дивидендов – лишь вопрос времени. Второе состоит в том, что любая фирма, которая выплачивает существенную часть своих доходов в форме дивидендов, реинвестирует меньше и может поэтому ожидать в будущем гораздо меньших темпов роста. Таким образом, вам часто придется ради более высоких дивидендных доходов пожертвовать в будущем приростом цены. Третье соображение состоит в том, что при этой стратегии вы как инвестор можете получить гораздо более высокую сумму налога, поскольку до недавнего времени дивиденды облагались налогом по более высокой ставке, чем прирост капитала.

Неустойчивые дивиденды

Хотя инвесторы и покупают иногда акции, по которым выплачиваются высокие дивиденды как замену облигаций, между ними есть одно значительное различие. Обычная облигация предлагает обещанный купон; иначе говоря, когда вы покупаете облигацию с купонной доходностью 8% по фиксированной купонной ставке, организация, выпускающая облигации (эмитент), обещает по контракту выплачивать $80 в год во все время действия облигации.

Даже если эмитент объявляет дефолт, он не может произвольно сократить эту выплату. В противоположность этому компания, выпускающая акции, не обещает сохранять или увеличивать свои дивиденды. Таким образом, компания, которая выплачивает дивиденды в размере $2 в этом году, может сократить эти дивиденды или даже вовсе их не выплачивать, если она так решит. Хотя инвесторы могут смотреть на это действие с разочарованием или даже продать свои акции (вызвав тем самым падение цен), они не могут принудить компанию выплатить им дивиденды.

Каковы же последствия этого для инвесторов? Акции с высокими дивидендами могут быть привлекательным вложением денег, но только в том случае, если размер дивидендов будет устойчив. Но как вы можете знать, будет ли размер дивидендов устойчив? Для получения ответа на этот вопрос есть три подхода. При первом и простейшем подходе дивиденды сравнивают с доходами за самый последний период, чтобы увидеть, не слишком ли много было выплачено. Второй подход модифицирует первый, принимая во внимание изменчивость доходов. В нем сравнивается размер выплаченных дивидендов с нормализованным или средним доходом за некоторое время, чтобы вынести такое же суждение. При третьем подходе пытаются измерить, сколько компания могла бы выплатить дивидендов, принимая во внимание ту реальность, что компании часто не могут выплатить весь свой доход в форме дивидендов, поскольку им надо снова вкладывать в дело свои доходы для обеспечения роста.

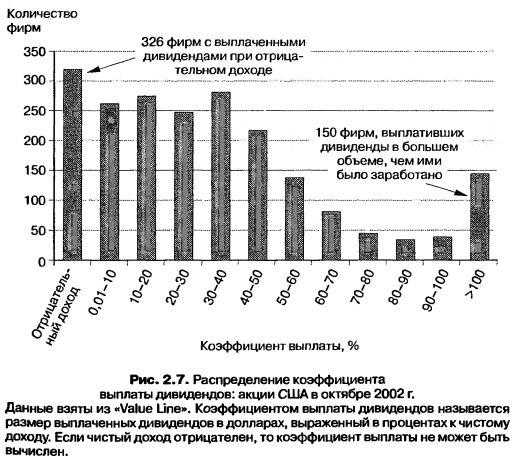

Сравнение фактических и нормализованных доходов. Первый и простейший подход к оценке устойчивости дивидендов состоит в сравнении дивидендов, выплаченных за самый последний период, с доходами за этот период. Отношение величины дивидендов к доходам называется коэффициентом выплат. На рис. 2.7 приведено распределение коэффициента выплат в США в октябре 2002 г.

Фирма, которая имеет коэффициент выплаты больше 100%, выплатила больше своих доходов в качестве дивидендов, по крайней мере в самом последнем финансовом году. Если доходы фирмы не будут возмещены в скором времени, то эта выплата будет, очевидно, не по силам для фирмы в течение длительного времени и может иметь серьезные бухгалтерские и экономические последствия. С бухгалтерской точки зрения это действие снизит балансовую стоимость активов фирмы. С экономической точки зрения это означает, что фирма не только не реинвестирует деньги в бизнес, но и снижает его обеспеченность активами, тем самым уменьшая его способность к росту в будущем.

Хотя избегание фирм, которые выплачивают в форме дивидендов больше, чем зарабатывают, и может быть принято как очевидная стратегия, вы можете принять для себя и другие, более жесткие ограничения. Например, некоторые консервативно настроенные инвесторы и финансовые консультанты предлагают, чтобы вы избегали фирм, которые выплачивают больше определенного процента своих доходов – двух третей (что соответствует коэффициенту выплаты 67%). Хотя эти ограничения являются обычно произвольными, они отражают тот факт, что доходы – вещь изменчивая и что дивиденды в фирмах, которые выплачивают их в размере, превышающем предельный коэффициент выплат, – дело рискованное.

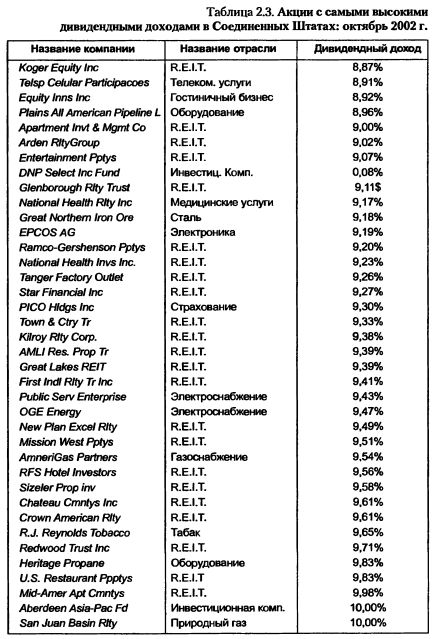

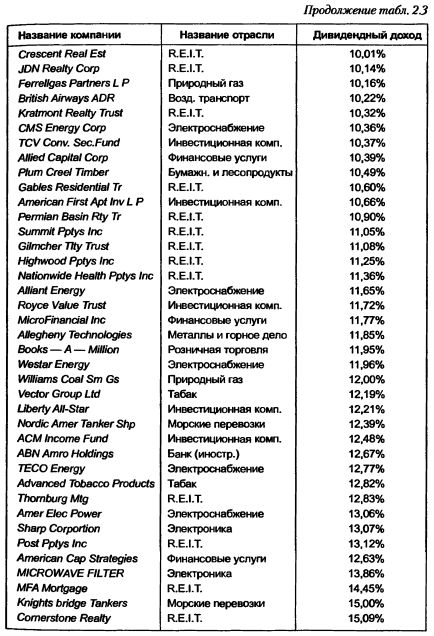

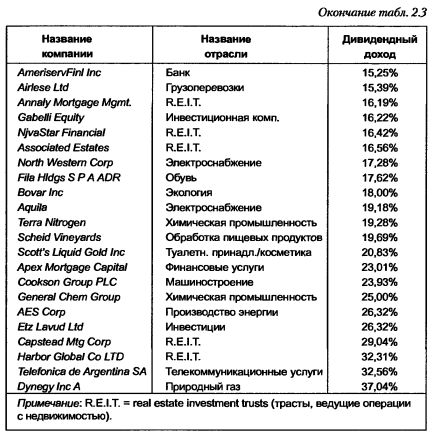

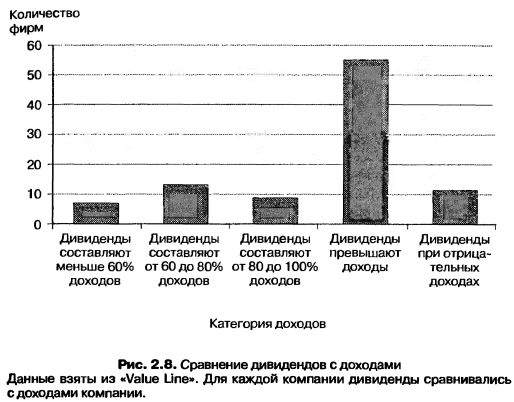

Просмотрите снова выборку 100 компаний с самыми высокими дивидендными выплатами (из табл. 2.3) и сравните ежегодные дивиденды с доходами за последние четыре квартала. Рисунок 2.8 суммирует результаты этого сравнения.

Из 100 фирм, входящих в портфель, у 57 дивиденды превышали их доходы за последние четыре квартала, а 12 фирм платили дивиденды даже при понесенных за год убытках.

Некоторые аналитики, возможно, обвинят вас в чрезмерной осторожности вашего анализа. Они укажут вам, что доходы за последние 12 месяцев занижены вследствие низкого общего экономического роста и что вам следовало бы сравнивать дивиденды с доходами в нормальном году или при устойчивых доходах. Одна из простых модификаций, которую они могут порекомендовать, состоит в том, чтобы посмотреть на средние доходы за какой-нибудь прошлый период, скажем за 5 лет. Хотя вы можете и принять логику этого довода, это консервативная инвестиционная стратегия, и, кажется, будет благоразумно применить самый жесткий тест, какой вы только сможете найти, чтобы решить, являются ли дивиденды устойчивыми.

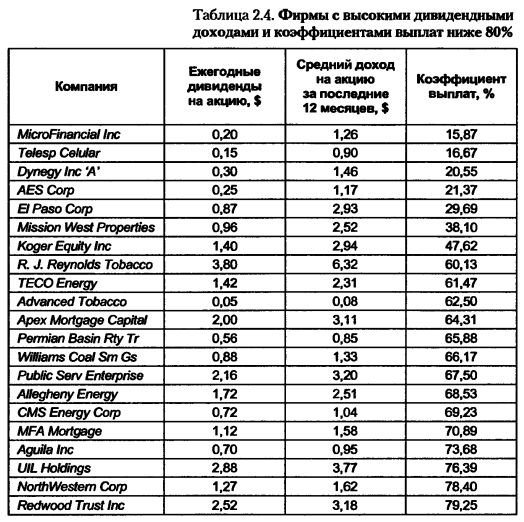

Возвращаясь к списку, становится совершенно ясно, что использование предельного значения 67% для коэффициента выплат сократит портфель примерно до 15 фирм. Даже если применить либеральное предельное значение коэффициента в 80%, это сократило бы размер портфеля до 21 компании, которые перечислены в табл. 2.4.

Даже в рамках этого примера имеется несколько тревожных сигналов, на которые следует обратить внимание. Во-первых, рассмотрим многочисленные энергетические компании, которые входят в список. Так как этот портфель создан на фоне полного бухгалтерского разгрома компании Enron, возможность того, что заявленные доходы в этих фирмах тоже могут быть фиктивными, является одной из причин, в силу которых цены акций были снижены. Если доходы в этих компаниях завышены, их дивиденды должны тоже снизиться в будущие периоды. Во-вторых, обратите внимание, что пара табачных компаний также попала в список. Для этих фирм перспектива крупных судебных процессов перевешивает доходы; несколько таких процессов вполне могут иметь следствием отмену или сокращение дивидендов. Впрочем, обратите внимание, это не доказывает, что таких акций следует избегать, но вам следует проделать определенную «домашнюю работу» перед покупкой этих акций. Практически говоря, вы должны проверить финансовые заявления энергетических компаний из этого списка, чтобы убедиться, что среди них нет признаков скрытия обязательств или фиктивных (и неустойчивых) доходов. Вы вполне можете прийти к выводу, что рыночные страхи неуместны и что эти акции являются хорошими вложениями. В отношении табачных компаний вам нужно будет проделать аналогичный анализ на наличие потенциальных судебных обязательств.

Сравнения с потенциальными дивидендами. Хотя сравнение дивидендов с доходами может дать простой способ получения ответа на вопрос, являются ли дивиденды устойчивыми, оно не может служить полным тестом по следующим двум причинам.

• Доходы не являются потоками наличных денег. Бухгалтеры определяют прибыль путем вычитания учетных затрат из доходов. Однако существуют особенности учета безналичных затрат (например обесценивание и амортизация) и отличия метода учета по поставке и реализации (который применяется в корпоративных бухгалтерских отчетах) от учета по методу наличных денежных потоков.

• Фирмы могут иметь потребность в реинвестировании. Даже если прибыли грубо соответствуют денежным потокам, фирмы могут оказаться не в состоянии выплатить их в виде дивидендов. Это происходит потому, что фирмам часто приходится реинвестировать прибыль, чтобы сохранить свои активы, и эти капитальные вложения (которые не показываются в отчетах о доходах) снижают потоки наличности.

Чтобы дивиденды были действительно устойчивыми, денежные потоки, оставшиеся после капитальных затрат, должны быть больше, чем дивиденды.

Как вы сможете измерить денежные потоки, имеющиеся для выплаты дивидендов? Одним из способов является метод «свободных денежных потоков в капитал», который измеряет наличность, оставшуюся после того, как удовлетворены потребности в реинвестировании. Чтобы измерить величину денежного потока в капитал, вы начинаете с чистого дохода и делаете следующие корректировки:

• прибавляете неденежные затраты – такие как обесценивание и амортизация;

• вычитаете капитальные затраты, поскольку они представляют утечку денежной наличности. Хотя некоторые аналитики проводят различие между обязательными и дискреционными (выполняемыми по усмотрению) капитальными затратами, вы должны учитывать все такие затраты при расчете свободных денежных потоков в капитал;

• вам следует вычесть изменение в стоимости нематериальных активов, чтобы получить величину денежного потока. Таким образом, увеличение нематериальных активов снизит денежные потоки, тогда как уменьшение увеличит их. Выполнение этой корректировки превращает в существенной степени накопленные доходы в денежные доходы;

• вычтите из полученного чистого денежного потока размер долга. Выплата долга представляет собой утечку наличных денег, тогда как новый долг является притоком наличных денег. Разность между ними должна влиять на ваш денежный поток в капитал:

Свободный денежный поток в капитал (FCFE – Free Cash Flow to Equity) =

Чистый доход + Обесценивание и амортизация – Капитальные затраты – Изменение стоимости нематериальных активов – (выплаты долгов – новые долговые обязательства).

Обратите внимание, что чистый денежный поток от долга может быть положителен, если новые долговые обязательства превышают платежи по старым долгам. Консервативные аналитики, которые не хотят, чтобы дивиденды финансировались чистыми долговыми обязательствами, часто рассчитывают консервативную версию свободного денежного потока в капитал, которая игнорирует чистые денежные потоки по долгам: Консервативный FCFE = Чистый доход + Обесценивание и Амортизация – Капитальные затраты – Изменение стоимости нематериальных активов.

Хотя вы можете вычислить величину FCFE, используя информацию из отчета о результатах хозяйственной деятельности и баланса фирмы, вы можете получить ее из отчета о денежных потоках.

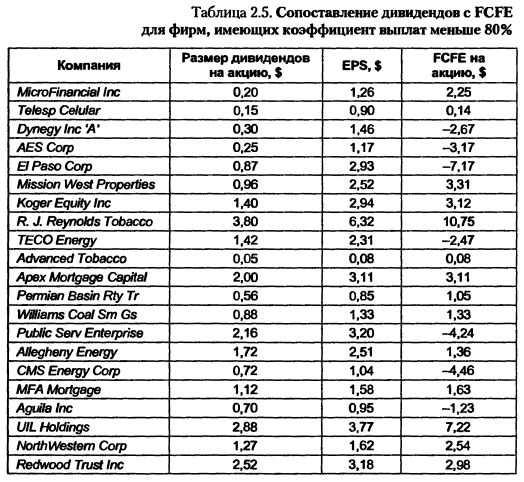

Снова рассмотрим, как выглядел бы наш список из 21 фирмы, у которых коэффициенты выплат были меньше 80%, в табл. 2.4, если бы вы сравнили дивиденды с FCFE. Чтобы получить ответ на этот вопрос, значения FCFE были вычислены при консервативном подходе (без учета новых долговых обязательств). Таблица 2.5 подытоживает результаты.

Трасты, осуществляющие инвестиции в недвижимость, а также табачные компании выглядят даже лучше в вопросе об устойчивости дивидендов, когда дивиденды сравниваются со свободными денежными потоками в капитал. Например, Р. Дж. Рейнолдс имеет свободный денежный поток в капитал, равный $10,75 на акцию, и выплачивает в качестве дивидендов $3,80, что говорит о наличии солидного запаса для дивидендных выплат. Все же беспокойство относительно судебных исков к табачным компаниям должно повлиять на ваше окончательное решение относительно инвестиций. Самое большое расхождение между доходом на акцию и FCFE мы видим у энергетических фирм. Все энергетические фирмы имеют значительно меньшие свободные денежные потоки в основной капитал; 5 из них имеют отрицательные свободные денежные потоки в капитал. Поскольку FCFE представляет собой наличность, имеющуюся для выплаты дивидендов, вы можете поинтересоваться, как они могут позволить себе выплачивать те дивиденды, которые они выплачивают? В конце 1990-х гг. энергетические фирмы занимали деньги (с занесением или без занесения в бухгалтерские книги) и осуществляли выпуск акций для финансирования выплаты дивидендов. В результате этого они оказались в большой степени зависимыми от заемных средств. Из всего этого вы можете сделать вывод, что эти фирмы не могут сохранить прежний уровень дивидендов. Это справедливо, хотя и в меньшей степени, и для компании Telesp Cellular.

|