Дополнение к истории

Допустим, вы узнали, что акции с низким отношением Р/Е дают высокие доходы, надо ли вам бросаться покупать такие акции? Хотя такой портфель может содержать и некоторое число действительно недооцененных компаний, он по ряду причин может включать и акции других, менее желательных, компаний. Во-первых, не все доходы имеют одинаковое качество. В последние годы некоторые фирмы проявили бухгалтерскую ловкость рук и использовали однократный доход, чтобы доложить об общем росте доходов. Можно ожидать, что такие фирмы будут продавать акции с более низким отношением цены к прибыли, чем другие фирмы. Во-вторых, даже если доходы не были искажены с помощью бухгалтерских приемов типа подбора лучших цифр, доходы могут оказаться изменчивыми и низкое значение отношения Р/Е может отражать этот высокий риск, связанный с вложением денег в акцию. В-третьих, низкое отношение Р/Е может также указывать на то, что перспективы роста доходов фирмы исчерпаны. Следовательно, это будет неудачным вложением.

Риск и отношение Р/Е

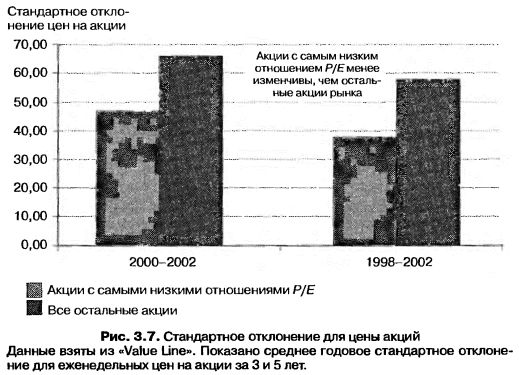

В предыдущем разделе мы сравнили доходность акций с низкими отношениями цены к доходам с другими акциями на рынке за долгий период и пришли к выводу, что акции с низким отношением Р/Е действительно дают в среднем более высокие доходы. Возможно, однако, что эти акции являются более рискованными, чем средние акции, и что избыточный доход – это просто справедливая компенсация за дополнительный риск. Простейшей мерой риска, которую мы могли бы рассмотреть, является изменчивость цены акций, ей может служить стандартное отклонение цены акции за предыдущий период. Рассмотрим портфель акций с низким отношением Р/Е, который вы создали в конце последнего раздела. Стандартное отклонение цен на акции вычислялось для каждой акции, входящей в портфель. На рис. 3.7 среднее стандартное отклонение для портфеля с низким отношением цены к доходу сравнивается со стандартным отклонением всех акций, имеющихся на рынке, для 3-летнего и 5-летнего периодов.

Как ни удивительно, но акции с самым низким отношением Р/Е являются в среднем менее изменчивыми, чем акции с самым высоким отношением Р/Е, хотя некоторые акции в портфеле с низким отношением Р/Е более изменчивы, чем средние акции.

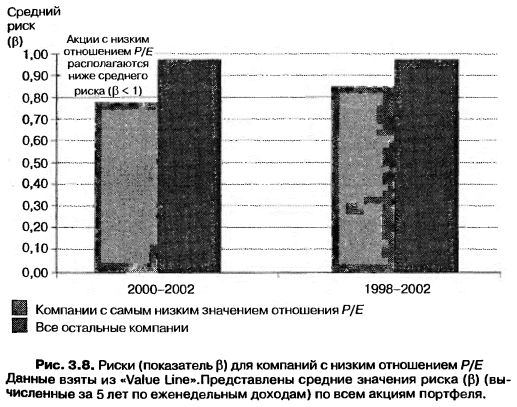

В некоторых исследованиях ученые пытаются контролировать акции по степени риска путем оценки избыточных доходов, которые компенсируют риск. Впрочем, для этого они должны использовать модель с переменными риск-доход, в которой измеряется риск в инвестициях и оценивается ожидаемый доход при данной степени риска. Например, некоторые исследователи использовали модель, в которой определяется цена капитальных активов и оцениваются риски инвесторов по показателю β для портфелей с низкими и с высокими отношениями Р/Е. Они приходят к одному и тому же выводу, что и анализы, которые не учитывают степень риска, а именно: что акции с низким отношением Р/Е дают гораздо более высокие доходы после введения поправки на риск, чем акции с высоким отношением Р/Е. Следовательно, показатель риска β вычислялся для каждой акции портфеля с низким отношением Р/Е, а среднее стандартное отклонение сопоставлялось со средним значением для всех других акций, как показано на рис. 3.7.

И с учетом меры риска портфель акций с самыми низкими отношениями Р/Е приносит хорошие доходы; при этом средний риск (β) для акций с низким отношением Р/Е оказывается ниже, чем для среднего Р/Е остальной части рынка.

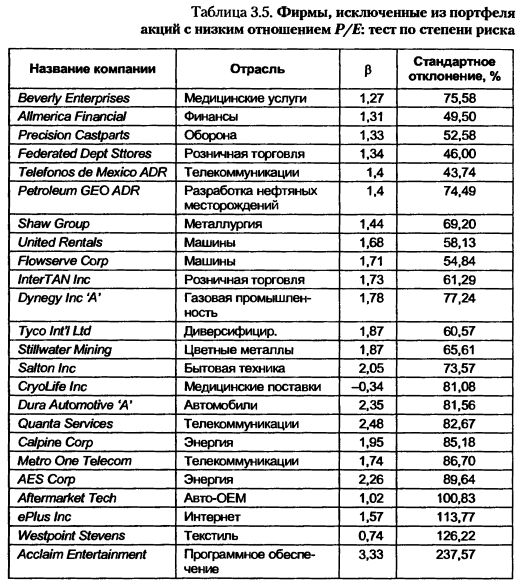

Хотя средние значения риска и стандартного отклонения для портфеля акций с низким отношением Р/Е ниже, чем средние значения для остальной части рынка, будет все же благоразумно отсеять акции в этом портфеле по степени риска (рис. 3.8). Вы могли бы, например, исключить все фирмы, которые попадают в верхний квантиль перечисленных акций, определенный по степени риска или стандартного отклонения. Для акций, зарегистрированных на октябрь 2002 г., это могло бы дать предельно допустимые значения показателя β 1,24 для риска и 80% – для стандартного отклонения. Исключение из выборки фирм с риском выше 1,24 или со стандартными отклонениями, превышающими 80%, снижает количество акций в портфеле со 115 до 91. В табл. 3.5 перечислены 24 фирмы, не прошедшие через фильтр по риску.

Обратите внимание на то, что фирмы должны пройти оба теста на риск. Таким образом, фирмы, у которых риск (β) меньше 1,25 (как, например, компания Westpoint Stevens), но стандартные отклонения больше 80%, устранены из этого портфеля.

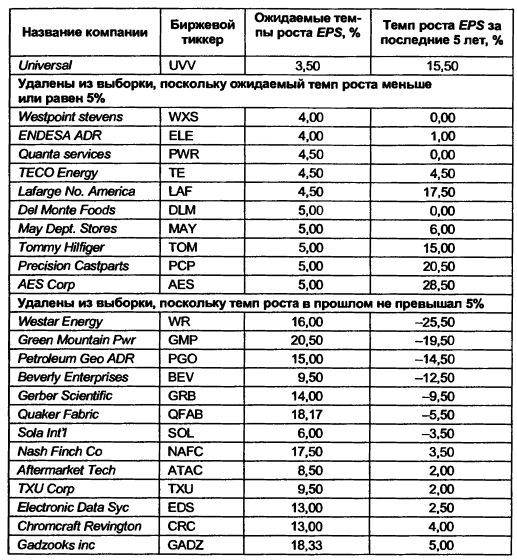

Одной из причин низкого значения отношения Р/Е для акций мог бы быть низкий ожидаемый темп роста. Многие компании с низким отношением Р/Е входят в число зрелых предприятий, для которых потенциал роста минимален. Если вы делаете вложение в акции с низким отношением Р/Е, вы берете на себя риск владения акциями со слабым или даже отрицательным темпом роста. Поэтому как инвестор вы должны подумать, а не будет ли вам на пользу некоторый компромисс между более низким отношением Р/Е и более низким темпом роста.

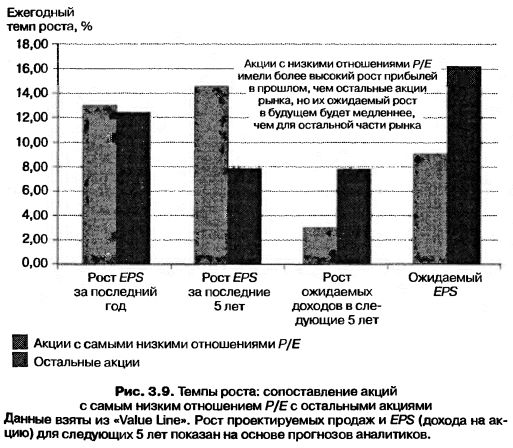

Как и риск, рост можно измерять разными способами. Вы можете оценить рост доходов за несколько последних кварталов или лет, но это будет означать взгляд назад. Имеются акции, для которых доходы установились примерно на одном уровне в течение последних нескольких лет и созрели для резкого роста, точно так же, как есть акции, доходы которых резко возросли за последние несколько лет и для которых ожидаемый рост в будущем невелик или отсутствует. Следовало бы избегать этой оглядки на прошлое, которое инвесторы часто предпочитают фокусированию на ожидаемом росте доходов в будущем. Оценки аналитиками темпов этого роста имеются для различных периодов прогноза, и часто они усреднены и суммированы некоторыми агентствами типа I/B/E/S или Zacks. На рис. 3.9 приведены для сравнения вычисленные средние темпы роста доходов на акцию, прошлые или ожидаемые, для акций, находящихся в портфеле с низким отношением Р/Е, и те же показатели для остального рынка на октябрь 2002 г.

Если оглянуться назад во времени (от 1 до 5 лет), то можно увидеть, что доходы акций с самыми низкими отношениями Р/Е выросли быстрее, чем доходы остальных акций. Тем не менее ожидаемый рост как продаж, так и доходов гораздо ниже для акций с низким отношением Р/Е, указывая на то, что это может стать потенциальной проблемой для портфеля и частичным объяснением того, почему эти акции продаются по более низкой цене. Следовательно, вам следует продумать возможность отсеивания из портфеля акций с низкими Р/Е тех акций, для которых темп роста невелик или отрицателен. Если ввести в ожидаемые доходы минимальный ожидаемый темп роста в 10%, то это снизит объем выборки акций с низкими значениями Р/Е на 52 фирмы. Введение минимального ожидаемого темпа роста в 5% снизит выборку на 27 фирм. Если вы верите, что оценки, сделанные аналитиками, имеют тенденцию быть слишком оптимистичными, и введете дополнительное ограничение, согласно которому рост доходов в прошлом также не должен был превышать 5%, вы потеряете еще 18 фирм из выборки. В табл. 3.6 дается сводка по 41 компании, которые были исключены из выборки введением двойного ограничения на темп роста: а) темп роста доходов в прошлом превышает 5% и б) проектируемый аналитиками темп роста дохода на акцию в будущем больше 5%.

Качество дохода и отношение Р/Е

Принятие инвестиционных решений на основании отношения Р/Е ставит вас в зависимость от милости бухгалтеров, которые рассчитывают доходы компаний. Если вы допускаете, что бухгалтеры, хотя и совершают ошибки, но работают в рамках установленных бухгалтерских стандартов, чтобы вычислять доходы без предвзятости, то вы могли бы использовать отношения Р/Е без сомнений. Под впечатлением скандалов с бухгалтерией, вскрывшихся в последние годы, вы могли бы возразить, что расчет доходов легко поддается манипулированию. Если доходы велики не в результате эффективной работы фирмы, а вследствие однократных обстоятельств, таких как прибыль от изъятия капиталовложений, или от спорных статей, таких как доход из пенсионного фонда, вы тем более должны не принимать во внимание эти доходы (что ведет к снижению отношения Р/Е).

Но как вы можете профильтровать акции, чтобы отсеять спорные доходы? Сделать это трудно, поскольку вы узнаете о неприятггостях после того, как они случаются. Тем не менее вы могли бы поискать признаки, которые в прошлом сопровождали манипуляции с доходами. Такими признаками могли бы быть частые подтверждения фирмами своих доходов или повторные заявления о доходах, особенно когда такие заявлеция непропорционально снижают доходы. Другим признаком может быть неоднократное использование предупреждений о снижении доходов. Например, компания Xerox в течение 1970-х гг. чуть ли не каждый финансовый год имела крупные предписания, которые снижали ее доходы. Третьим таким признаком является расхождение между ростом выручки и ростом прибыли. Хотя вполне возможно, что фирмы сообщают иногда о большом росте доходов при низком росте выручки в течение года или двух, трудно понять, как любая фирма может год за годом продолжать наращивать свои доходы на 20% в год, если рост ее выручки за этот же период составляет только 5%.

|