Рассмотрение фактов. Мелкие компании

В этом разделе мы рассмотрим факты, накопившиеся за последние несколько десятилетий, об эффективности или неэффективности инвестиционных стратегий, ориентированных на новые или мелкие компании. В первом подразделе сравниваются доходы от инвестирования в мелкие компании с доходами от инвестирования в более крупные фирмы. Во втором подразделе рассматривается вознаграждение от инвестирования в акции в то время, когда они впервые выходят на рынок. В третьем подразделе мы посмотрим, порождает ли высокие доходы инвестирование во внесписочные акции.

Мелкие компании

На крупных фондовых биржах зарегистрированы тысячи компаний, которые сильно различаются между собой по размеру. С одной стороны, есть фирмы, подобные GE или Microsoft, стоимость которых достигает сотен миллиардов долларов, но с другой стороны спектра имеются также официально действующие фирмы, стоимость которых измеряется десятками миллионов. На самом деле существуют и незарегистрированные на бирже фирмы, стоимость которых исчисляется миллионами долларов. Как же работает стратегия инвестирования в самые мелкие публичные компании?

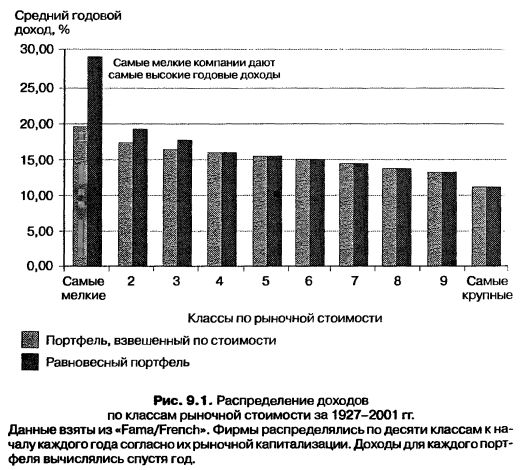

Проведенные исследования систематически показывают, что мелкие фирмы (с точки зрения рыночной стоимости капитала) дают более высокие доходы, чем крупные фирмы с равновеликим риском. Рисунок 9.1 суммирует годичные доходы акций для десяти классов их рыночной стоимости за период с 1927 по 2001 г. Эти портфели были реконструированы на конец каждого года на основании рыночной стоимости акций в этот момент и сохранялись на весь последующий год. Доходы вычислялись как для портфелей, взвешенных на стоимость (где сумма инвестиций в каждую компанию пропорциональна ее рыночной капитализации), так и для равновесных портфелей (где одна и та же сумма инвестирована в каждую компанию портфеля).

Если вы посмотрите на портфели, взвешенные на стоимость, то увидите, что за период 1927-2001 г. самые мелкие акции заработали годовой доход размером около 20% в противоположность самым крупным компаниям, которые заработали годовой доход в размере 11,74%. Если вы используете равновесный портфель, то премия малых фирм намного выше, это показывает, что премия зарабатывается самыми мелкими акциями. Иначе говоря, чтобы получить эту премию, вам придется инвестировать деньги в самые мелкие компании рынка. Тем не менее эти результаты впечатляют и дают разумное обоснование для менеджеров портфелей, которые фокусируются на покупке акций с малой капитализацией.

Можно спросить, действительно ли акции с малой капитализацией превосходили за этот период по эффективности акции с крупной капитализацией? Абсолютно, но успех от применения этой стратегии никоим образом не гарантирован для любого периода времени. Хотя акции с низкой капитализацией работали лучше, чем акции с большой капитализацией в большинстве периодов времени, были и длительные периоды, когда акции с малой капитализацией уступали акциям с высокой капитализацией. Рисунок 9.2 графически отображает премию, заработанную акциями с малой капитализацией, по сравнению с акциями с высокой капитализацией ежегодно с 1927 по 2001 г.

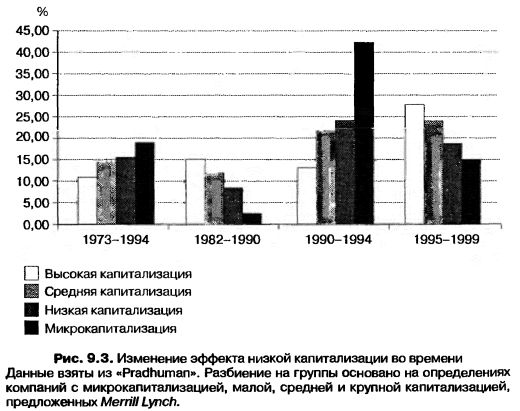

Обратите внимание, что во многие годы премия является отрицательной – в эти годы мелкие акции заработали более низкие доходы, чем крупные акции. Действительно, в течение 1980-х гг. акции с большой рыночной капитализацией значительно превосходили акции с малой капитализацией, что вызвало дискуссию о том, является ли этот сдвиг в премиях для мелких акций долговременным или краткосрочным падением. С другой стороны, Джереми Зигель (Jeremy Siegel) в своей книге о долговременной эффективности акций доказывает, что премия мелких акций может быть почти целиком объяснена эффективностью мелких акций в конце 1970-х гг. Поскольку это было десятилетие с высокой инфляцией, то спрашивается, не могла ли премия для мелких акций быть как-то связана с инфляцией? С другой стороны, менеджеры портфеля акций с малой капитализацией доказывали, что события 1980-х гг. представляют собой случайное отклонение и что премия мелких акций еще вернется. Отметим, что премия для мелких акций действительно вернулась в 1990-х гг., это видно на рис. 9.3.

Ряд исследователей пытались глубже исследовать эффект низкой капитализации, чтобы выяснить, откуда возникает премия. Вот некоторые из их выводов.

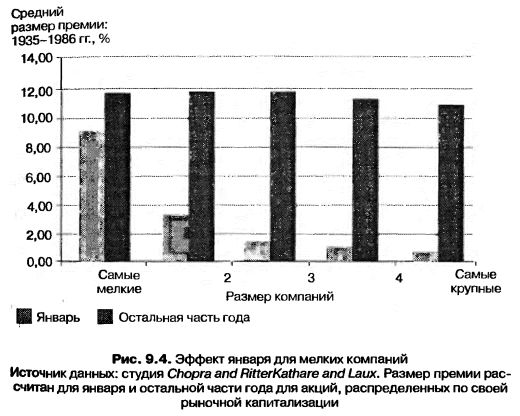

• Эффект малой капитализации является наибольшим в компаниях с микрокапитализацией, т. е. в действительно малых компаниях. И действительно, многие из этих компаний имеют рыночную капитализацию в размере $250 млн или меньше. Очень часто это также компании, которые имеют дешевые и неликвидные акции, не попадающие в поле зрения исследователей-аналитиков. • Значительная доля премии компаний с низкой капитализацией получается в январе. На рис. 9.4 сопоставляются компании с низкой и с высокой капитализацией для января и остальной части года за период между 1935 и 1986 гг.

И действительно, вы не можете отвергнуть гипотезу об отсутствии премии для компаний с малой капитализацией с февраля по декабрь.

• Имеются данные о премии для мелких фирм и на рынках вне Соединенных Штатов. Исследования обнаруживают премии для фирм с малой капитализацией около 7% в период с 1955 по 1984 г. в Великобритании, 8,8% – во Франции и в гораздо меньшем размере – в Германии, а также премию в 5,1% для японских акций в период с 1971 до 1988 г.

• Акции с низкой капитализацией, по-видимому, работают лучше, когда темпы роста краткосрочных процентов высоки, сравнительно с долгосрочными темпами роста при высокой инфляции. Это может объяснить их наивысшую эффективность в течение 1970-х гг.

Можете вы отнести возникновение премии для акций с малой капитализацией на счет того факта, что более мелкие компании не так часто попадают в поле зрения исследователей-аналитиков, как более крупные компании? Некоторые исследователи рассматривали взаимосвязь годовых доходов и интенсивности наблюдения за компанией (количество аналитиков и институциональных холдингов). Они нашли подтверждение того, что доходы имеют тенденцию возрастать но мере уменьшения количества аналитиков, следящих за движениями цен на эти акции.

|