Форвардные контракты

На рынках можно встретить форварды на различные товарно-сырьевые продукты и базовые активы, в том числе:

• на металлы;

• на энергоносители;

• на процентные ставки – соглашения о будущей процентной ставке (Forward Rate Agreement – FRA);

• на курсы обмена валюты – форвардные валютные сделки.

В общем случае форвардному контракту можно дать следующее определение.

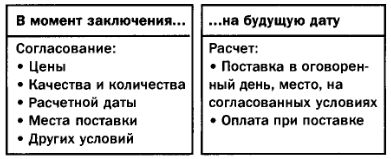

Форвардный контракт – это сделка, в которой продавец и покупатель договариваются о поставке актива определенного качества и в определенном количестве на конкретную будущую дату. Цена может устанавливаться заранее или в момент поставки.

Не забывайте, что форвардные контракты – это инструменты внебиржевого рынка.

Попробуйте перечислить различия между биржевыми и внебиржевыми контрактами.

Форвардными контрактами не торгуют на биржах, они характеризуются отсутствием стандартных, прозрачных условий. Для контрагентов форвардные контракты связаны с кредитным риском, как и сделки на наличных рынках, поэтому они могут потребовать предоставить обеспечение исполнения обязательств по контракту.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Форвардный контракт обычно не является обращающимся инструментом, в момент его заключения у него нет стоимости. Какие-либо платежи не производятся, поскольку контракт – это просто договоренность о купле или продаже чего-либо в будущем. Контракт, следовательно, не является ни активом, ни обязательством.

Итак, форвардный контракт характеризуется следующим:

Возникает вопрос: как определяются форвардные цены? В принципе, форвардная цена контракта определяется исходя из наличной цены на момент заключения сделки, к которой прибавляются накладные расходы (cost of carry).

В зависимости от актива или товара накладные расходы включают в себя плату за хранение, страхование, транспортные издержки, проценты по кредитам, дивиденды и т.п.

Форвардная цена = наличная цена + накладные расходы

Интересными примерами форвардов являются базовые контракты Лондонской биржи металлов (LME) на цветные металлы. Хотя этими 3-месячными контрактами торгуют на бирже и они до некоторой степени прозрачны, участники рынка могут открывать форвардные позиции по ним в любой рабочий день, что очень похоже на внебиржевой валютный рынок.

Почему, спрашивается, эти форвардные контракты 3-месячные? В прошлом именно столько требовалось для доставки металлов из Южной Америки в Лондон. LME – физический рынок, на котором все контракты связаны с реальной поставкой или получением металлических слитков в определенное время.

Трехмесячные контракты LME относятся к разряду возобновляемых, т.е. каждый контракт истекает ровно через 3 месяца после даты его заключения. Например, 3-месячный контракт на медь, купленный 12 июня 1997 года, истекает 12 сентября 1997 года.

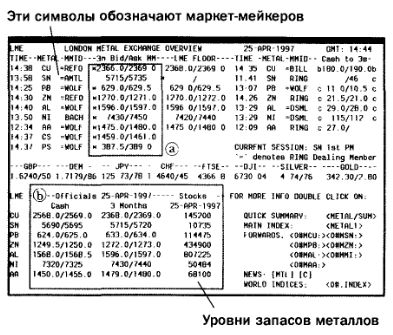

Так на экране выглядят котировки 3-месячных форвардных контрактов на цветные металлы. Обратите внимание на две области, помеченные буквами «a» и «b».

a) Лучшие трехмесячные форвардные цены покупателя/продавца маркет-мейкеров. Эти цены используются членами LME для внебиржевой торговли друг с другом.

b) Это официальные цены LME, используемые в расчетах по контрактам, заключенным в зале биржи. Обратите внимание на то, что официальные цены отличаются от котировок маркет-мейкеров.

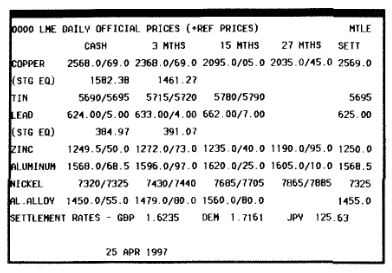

Если внимательно присмотреться к официальным ценам LME на цветные металлы, то можно заметить, что наличная цена одних металлов выше, чем трехмесячная, а других, наоборот, – ниже.

По какой причине некоторые трехмесячные цены ниже наличных? Как уже говорилось, форвардные цены основываются на наличных ценах. Если в будущем ожидается избыток товара, форвардные цены падают, поскольку снижается ожидаемая наличная цена. Если же в будущем прогнозируется дефицит, форвардная цена пойдет вверх.

Отслеживание размера запасов помогает прогнозировать изменение форвардных цен. Уровни складских запасов металлов, которыми торгуют на LME, показаны рядом с официальными на экране на предыдущей странице.

В секторе энергоресурсов существуют неофициальные форвардные рынки сырой нефти и нефтепродуктов. Форвардные рынки сформировались вокруг основных (marker или benchmark) сортов сырой нефти, таких как North Sea Brent Blend (15-дневный Brent) и West Texas Intermediate (WTI). На этих рынках во многих случаях стороны договариваются о наличном расчете, а не о физической поставке.

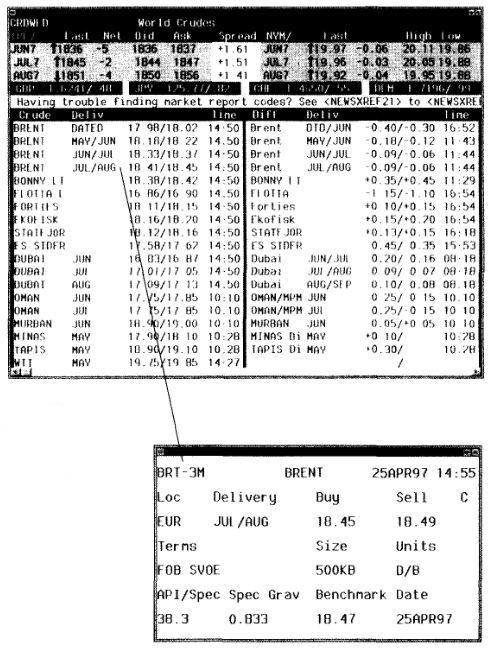

Пятнадцатидневный Brent – самый большой и значимый форвардный рынок сырой нефти в мире. Форвардный контракт Brent уведомляет покупателя за 15 дней о том, что тот должен принять поставку в порту Салом-Воу (Sullom Voe) в Северном море в течение условного 3-дневного периода погрузки. Условия либо принимаются, либо передаются другому покупателю, который может повторить процедуру, формируя «цепочку». Именно так и происходит в большинстве случаев, т.е. контракты переходят от продавца к покупателю в серии сделок до погашения наличным платежом.

Прежде чем продолжить чтение, посмотрите, как на экране информационной системы отображаются форвардные цены на сырую нефть. Ниже показаны цены на нефть сорта Brent с поставкой в июле/августе.

В приведенных выше примерах были показаны конкретные особенности форвардных контрактов на цветные металлы и энергоносители. Форварды на другие товары, например, пшеницу, кукурузу, сою, принципиально ничем от них не отличаются, хотя детали могут варьировать.

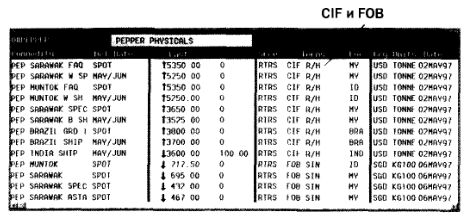

На экране ниже показаны наличные и форвардные цены на перец. В колонке «Terms» указываются условия поставки по различным контрактам – CIF и FOB.

Условие CIF – стоимость, страхование, фрахт (Cost-Insurance-Freight) – означает, что продавец несет расходы по доставке товара в порт отгрузки, его страхованию, погрузке и фрахту до порта назначения. Иными словами, совокупная стоимость контракта, включая поставку, известна. В данном случае перец будет доставлен в порт Роттердам – R/H.

Условие FOB – «франко-борт судна» (Free-On-Board) – означает, что продавец несет транспортные, страховые и погрузочные расходы вплоть до завершения погрузки товара. В этом случае покупатель организует и оплачивает транспортировку, так что транспортные издержки следует прибавить к котировке. Здесь перец поставляется в Сингапур – SIN.

Итак, форвардные контракты:

• имеют обязательную силу и являются необращающимися;

• составляются с учетом конкретных требований клиента и не являются объектом обязательной отчетности;

• предполагают определение в процессе переговоров следующих условий:

- размера контракта;

- качества поставляемого актива;

- места поставки;

- даты поставки.

Главное преимущество форвардного контракта состоит в том, что он фиксирует цены на будущую дату.

Главный недостаток форвардного контракта состоит в том, что при изменении наличных цен в ту или иную сторону к расчетному дню контрагенты не могут разорвать его. Они неизбежно получают прибыли или убытки.

Однако могут ли участники рынка, зафиксировав форвардную цену актива, получать выгоду от благоприятного изменения цены в будущем? Ответ на этот вопрос, как можно предположить, – утвердительный.

|