Покупка опционов

Для покупателя опцион служит инструментом заимствования с заранее определенным риском. Стоимость опциона выражена в его премии, которая обычно составляет лишь малую долю рыночной цены акций, лежащих в его основе. Таким образом, покупатель опциона непосредственно выгадывает или теряет на изменении цены акций, фактически не владея этими акциями, покупка которых обошлась бы ему гораздо дороже, чем покупка опциона. Более того, держателю опциона хорошо известно, что убыток, который он может понести, ни в коем случае не превысит величину премии, уплаченной за опцион.

Фактически большинство покупателей опциона надеется выгадать на повышении премии. Их привлекает не исполнение опциона и приобретение самих акций, а возможность приращения капитала за счет заемных средств при ограниченных затратах собственного капитала и риске убытков.

Ниже приводится несколько упрощенный пример того, как покупатель опциона может выгадать или потерять на его приобретении.

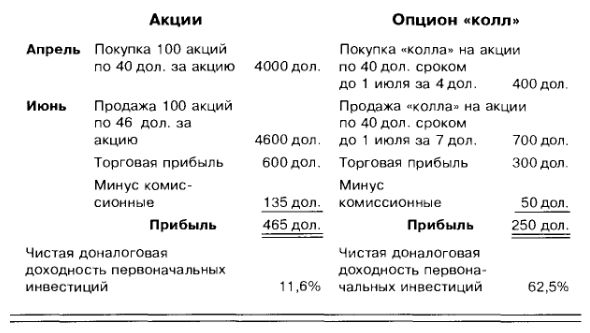

Проведя в конце апреля фундаментальный и технический анализ компании ABC, инвестор заключает, что ее обыкновенные акции значительно поднимутся в цене в течение следующих трех месяцев. В настоящий момент акции ABC продаются по 40 долл. за штуку.

Инвестор может купить либо сами акции, либо опцион на их покупку («колл»). Поскольку за 100 акций пришлось бы выложить сразу 4000 долл., не считая комиссионных, инвестор решил поберечь деньги и приобрел опцион. За опцион на покупку акций ABC ценой 40 долл. в июле он заплатил премию, равную 4 (400 долл. за 100 акций). Инвестор выбрал опцион, срок которого истекает в июле, поскольку, по его расчетам, акции ABC должны вскоре начать расти. К концу июня акции выросли на 15% до 46 долл., а цена опциона на них поднялась до 7, т.е. прирост капитала составил 75%. Возможно, на этом этапе инвестор захочет продать опцион на вторичном рынке и реализовать этот прирост его цены на 3 пункта. В представленной выше таблице сравниваются прибыли инвестора от приобретения как акций, так и опциона.

Абсолютная прибыль от покупки опциона в денежном выражении оказалась меньше, чем прибыль от покупки собственно акций; однако относительно инвестированного капитала опцион «колл» принес большую отдачу.

Если бы акции за этот срок не выросли, а упали, максимальный убыток держателя опциона составил бы 400 долл. – сумму уплаченной премии. Несмотря на то что цена акций могла бы опуститься значительно ниже уровня, на котором была изначально установлена премия за опцион, потери держателя опциона «колл» все равно не превысили бы 400 долл. Вместе с тем, хотя у покупателя всегда есть возможность для уменьшения убытка постараться продать опцион на вторичном рынке по любой цене, все же его убыток – это реальный удар по карману. С другой стороны, владелец падающих в цене акций терпит убыток только на бумаге и может воздержаться от продажи акций в надежде на их рост в будущем.

Если бы в том же примере инвестор рассчитывал на резкое падение акций ABC за тот же короткий период, премия за опцион «пут» на акции ABC ценой 40 долл. в июле увеличивалась бы по мере снижения рыночной стоимости акций. Опцион «пут» (опцион на продажу) – это «колл» наоборот. И, подобно «коллам», опционы «пут» обеспечивают заемное финансирование и позволяют ограничить потери капитала, но противоположным образом. Опционы «пут» приносят выгоду в условиях падающего рынка, конкурируя с традиционным методом получения прибыли от понижающихся в цене акций путем продажи «в короткую». Другими словами, опцион «пут» равнозначен короткой продаже, в то время как «колл» – это то же самое, что длинная покупка.

При действующем требовании 50%-ной маржи для короткой продажи 100 акций ABC по цене 40 долл. в конце апреля понадобился бы гарантийный депозит в размере не менее 2000 долл. Если бы через 2 месяца акции, как и ожидалось, упали на 15% до 34 долл., инвестор получил бы 30%, или 600 долл., прибыли.

Опцион «пут» на акции ABC ценой 40 долл. со сроком исполнения в июле, купленный в конце апреля с премией 4, принес бы за тот же период 75% прибыли (без учета комиссионных и налогов), если бы премия выросла до 7 по мере падения акций.

Опцион «пут» ограничивает потенциальный убыток покупателя суммой уплаченной премии, в то время как риск, который принимает на себя продавец «в короткую», теоретически неограничен. Более того, держатель опциона психологически более устойчив к колебаниям рынка. Например, если бы перед ожидаемым понижением акции пошли вверх, продавец «в короткую» мог бы не устоять перед искушением сразу же закрыть свою короткую позицию. С другой стороны, покупатель опциона «пут», зная, что больше 400 долл. уплаченной премии он не потеряет, спокойно пережил бы временное повышение и дождался запланированного спада рынка.

Необходимо, однако, заметить, что если бы цена акций долгое время оставалась неизменной и опустилась до 34 долл. только в августе, продавец «в короткую» все равно получил бы свои 30% прибыли, тогда как опцион истек бы еще в июле, не принеся своему владельцу никакой прибыли.

Спекулянты, будьте бдительны! У любой покупки опциона «пут» или «колл» могут быть три исхода, и два из них не сулят ничего хорошего.

|