Вертикальная шкала

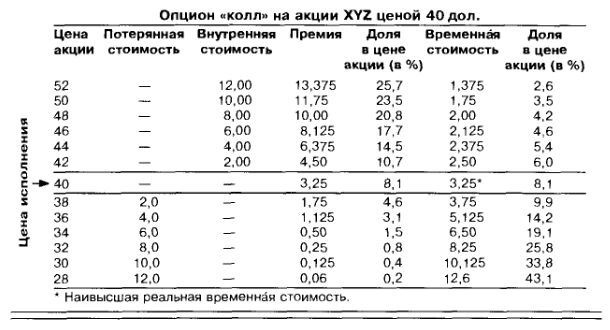

Как показано в таблице, помещенной вверху страницы, отношение цены акции к цене исполнения опциона может принимать три значения в зависимости от типа опциона: опцион «в плюсе» (или, как еще говорят, «в деньгах»), «нулевой» опцион и опцион «в минусе» («вне денег»).

Опцион «колл» находится «в плюсе», если цена акций, лежащих в его в основе, поднимается выше цены исполнения, «на нуле», если цена акций равна цене исполнения, и «в минусе», если цена акций опускается ниже цены исполнения. Для описания отношения цены акции и цены опциона «пут» применяются те же термины, принимающие, однако, в данном случае противоположное значение.

«Внутренняя стоимость» опциона «колл» «в плюсе» определяется величиной, на которую цена акций, лежащих в его в основе, превосходит цену исполнения. Как следует из вышеприведенного примера, при продажной цене акции, составляющей 44 долл., внутренняя стоимость опциона равна 4 долл. Термином «внутренняя стоимость» обозначается стоимость, которая может быть получена держателем опциона сразу при его исполнении и продаже акций.

Если понятие внутренней стоимости используется для оценки премии опционов «в плюсе», то для опционов «в минусе» используется термин «потерянная стоимость». Значение потерянной стоимости противоположно значению внутренней стоимости. Первая выражает величину, на которую цена акции опустилась ниже цены исполнения. Стоимость опциона с ценой исполнения 40 долл. «потеряет» 2 долл., если цена акции снизится до 38 долл. И внутренняя, и потерянная стоимость – величины переменные и зависят от текущей цены акций, лежащих в основе опциона, меняясь вместе с ней. Понятия внутренней и потерянной стоимости служат характеристикой и опционов «пут», но противоположным образом.

К сожалению, внутренняя стоимость и потерянная стоимость не полностью определяют значение вертикальной составляющей величины премии опциона. Инвестор, приобретающий за 5 долл. опцион «колл» на акции, продающиеся на З долл. дороже цены исполнения опциона, платит 2 долл. сверх внутренней стоимости премии. Эти 2 долл. выражают стоимость времени, оставшегося до истечения срока опционного контракта. Другими словами, разница между премией и ее внутренней стоимостью составляет его «временную (срочную) стоимость». Фактор времени становится менее значимым по мере роста цены акций и увеличения внутренней стоимости опциона. И наоборот, когда цена акций опускается ниже цены исполнения, величина премии полностью тождественна временнОй стоимости, поскольку опцион теряет внутреннюю стоимость. Несмотря на кажущийся скромный размер премии, ей присуща скрытая временная стоимость. В отличие от внутренней стоимости опциона «в плюсе», потерянная стоимость не включается в премию. Но, даже несмотря на то что потерянная стоимость представляет собой лишь теоретическую, а не реальную временную стоимость, не следует ее игнорировать.

Как видно из таблицы, помещенной вверху страницы, степень риска и выгоды для покупателя опциона «колл» снижается по мере роста цены акций над ценой исполнения. Как следует из той же таблицы, степень риска и выгоды повышается, когда цена акции опускается ниже цены исполнения. По мере наращивания опционом внутренней стоимости уменьшается связанная с ним финансовая зависимость. Относительно высокая премия снижает восприимчивость опциона к дальнейшему росту акций, лежащих в его основе (т.е. доходность опциона). В то же время наличие внутренней стоимости снижает также риск.

Точно так же по мере увеличения потерянной стоимости риск повышается, поскольку вероятность восстановления внутренней стоимости опциона уменьшается. Возможная выгода также увеличивается, потому что небольшое вложение в виде премии в опцион может принести очень высокую отдачу при хорошем росте акций, лежащих в основе опциона.

Покупка опциона оправдывает себя тем больше, чем на бОльшую величину отклоняется цена акций от цены исполнения опциона. А вероятность изменения цены акций на 10% за несколько месяцев намного выше, чем вероятность изменения на 30% за тот же срок.

Поэтому покупателю следует выбирать опцион, наилучшим образом сочетающий в себе низкую премию и низкую временную стоимость, выраженную в виде процента от цены акций, лежащих в основе опциона. Как видно из таблицы, наиболее благоприятное сочетание находится обычно в узком диапазоне, границы которого располагаются чуть выше и чуть ниже цены исполнения.

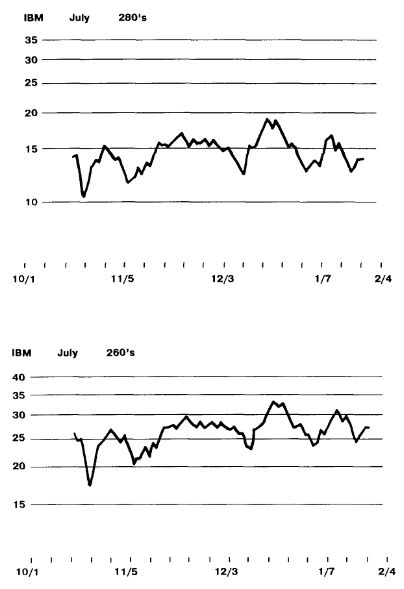

Графики на следующей странице иллюстрируют первые три месяца (с октября 1976 г. по январь 1977 г.) торговли июльскими опционами IBM с ценой исполнения 260 и 280 долл. В течение этих месяцев июльский 260-долларовый опцион был постоянно «в плюсе», а июльский 280-долларовый опцион «в минусе». За этот срок колебания июльского 280-долларового опциона в процентном выражении превышали колебания июльского 260-долларового опциона. Поскольку оба опциона хотя бы в минимальной степени обладали внутренней стоимостью, инвесторы предпочли опцион с более низкой премией, получая таким образом возможность выгадать на росте акций за меньшие деньги.

Как далеко «в минус» должен зайти покупатель опциона, чтобы получить большую отдачу? Ответ зависит от предполагаемого изменения цены акций. Возможно, инвесторы не верили в наращивание опционом внутренней стоимости, пока цена акций не приблизилась к цене исполнения. Тем временем другие опционы того же класса с ценой исполнения, еще более близкой к цене акций, оказались более выгодными, чем данный опцион. Это также объясняет, почему колебание акций является важным фактором в оценке премии опционов.

Финал опциона «в минусе» можно проследить, сравнив графики, иллюстрирующие результаты истечения сроков январского 280-долларового и январского 260-долларового опционов. Акция стоила 275 долл., когда в январе 1977 г. истекли сроки исполнения обоих опционов.

|