Обнаружение случаев наклона волатильности

Обсудив, как торговать наклоном волатильности, следует сказать, что важно еще и знать, где его найти. Похоже, простейший метод – вычислять статистическое стандартное отклонение цен отдельных опционов с разными ценами исполнения и одинаковой датой истечения. Это очень легко, что мы постоянно показываем на примерах.

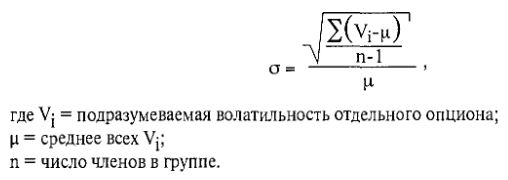

Во-первых, определим, что такое «стандартное отклонение», для тех, кто не знаком с этим термином. Чтобы определить стандартное отклонение группы чисел – в данном случае подразумеваемых волатильностей отдельных опционов, – сначала находите среднее этой группы чисел. Затем для каждого числа: (1) вычитаете из данного числа среднее; (2) возводите результат первого шага в квадрат. Затем вы находите сумму всех этих квадратов и делите ее на число членов группы, минус один. После этого из конечного результата извлекается квадратный корень. Полученное число – стандартное отклонение. В целях нахождения наклона волатильности мы сравниваем конечный результат со средней подразумеваемой волатильностью и смотрим, значительно ли это различие.

Математически, то есть в виде формулы, стандартное отклонение группы из п чисел выглядит следующим образом. Процентное стандартное отклонение обозначается знаком а:

Следующий пример показывает реальные вычисления, используемые для определения стандартного отклонения опционов на мартовский фьючерс на соевые бобы в конкретный день. Вы увидите невооруженным глазом, что в этом случае имеет место наклон волатильности. Но наша цель – доказать математически наличие этого наклона. При этом можно использовать компьютерную программу, которая будет искать для вас эти наклоны.

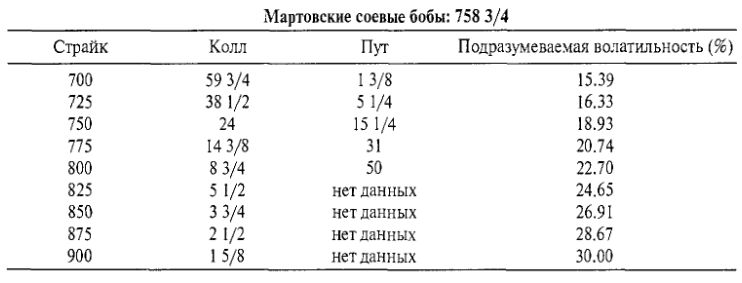

Следующий пример связан лишь с опционами на мартовские соевые бобы. Приведенные цены – цены закрытия.

В этой группе девять членов (то есть девять различных цен исполнения с одним месяцем истечения, для которых мы вычислили подразумеваемые волатильности).

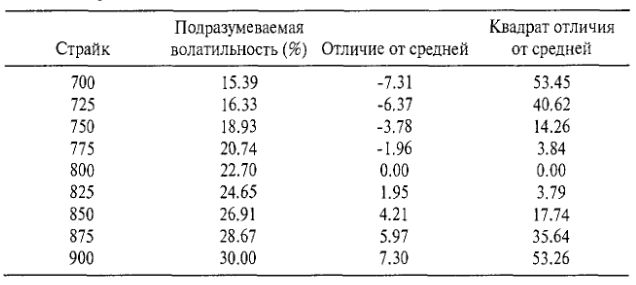

Мы вычисляем среднее этих девяти подразумеваемых волатильностей, которое оказывается равным 22.70. Теперь вычитаем это среднее из каждой подразумеваемой волатильности, а результат возводим в квадрат.

Теперь находим сумму «квадратов расхождений», находящихся в правой колонке данной таблицы, и получаем 222.61. Стандартное отклонение равно

Наконец, выражаем это стандартное отклонение в процентах от средней подразумеваемой волатильности:

5.275/22.70 = 23.2%

Мы используем вычисление стандартного отклонения, чтобы посмотреть, насколько велико расстояние между большинством подразумеваемых волатильностей отдельных опционов и средней волатильностью. «Большим отличием» обычно считается конечное значение выше 15%. В этом примере результирующее значение составляет 23%. Поэтому можно с определенностью, подтвержденной математически, сказать, что в данном случае у опционов на мартовские соевые бобы существует наклон волатильности.

Обычно вы будете находить наклоны волатильности только у опционов на индексы или на фьючерсы. У опционов на акции они встречаются весьма редко, хотя иногда вы встретите их в ситуациях, связанных с поглощением компаний.

|