6. Диапазонный форвард

Эта стратегия в наибольшей степени подходит для трейдера, убежденного в будущем направлении движения рынка, но не уверенного в том, с какого уровня цен рынок начнет такое движение. В этом случае трейдер покупает диапазонный форвард, а не базовый актив. Данная стратегия не приносит убытка до тех пор, пока рынок не достиг уровня цены страйк проданного опциона.

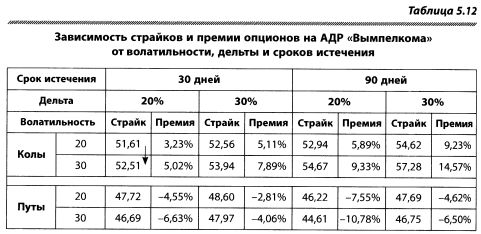

Как видно из таблицы 5.12, чем больше дельта, волатильность и срок истечения, тем дальше страйки опционов от текущего уровня для atm-страйк. Предположим, вы продаете 20-дельтовый пут как часть диапазонного спрэда. При увеличении волатильности с 20 до 30 страйк пута опустится с 47,72 до 46,69. При этом премия, которую вы получите, вырастет с 4,55 до 6,63%.

Сравнительную дороговизну путов инвестор может использовать, отдалив продаваемый страйк, что снизит вероятность потерь. Покупателей же она вынуждает покупать более близкий страйк, чтобы не платить за смайл, что также увеличит шанс заработка. Стратегия с использованием долгосрочных опционов также расширяет диапазон, отдаляя проданный страйк от текущей цены. Следует помнить, что в обмен за большую безопасность также отодвигается уровень, на котором стратегия становится прибыльной.

Опционные трейдеры часто избирают диапазонный форвард для игры на ожидаемых волатильностях. Так, если актив находится в «пологой тенденции», то страйки в противоположном ей направлении торгуются по более высоким ожидаемым волатильностям. Эта закономерность прослеживается на всех известных автору рынках, и ее очень важно учитывать каждому торгующему опционами. Поскольку инвесторы уверены в тенденции, то покупают базовый актив и хеджируют его otm-путами. Приобретение путов они финансируют продажей колов. В таких случаях 20-дельтовый пут стоит дороже в ожидаемых волатильностях, чем кол с аналогичной дельтой (или пут-опцион с большей дельтой — см. паритет пут/кол). Получается, что кривая волатильностей приобретает форму смайла.

Зная об этой его особенности, опционные трейдеры строят позицию так, чтобы в ней был максимум проданных колов и купленных путов, т. к. при коррекции вниз смайл увеличивается, и они получают дополнительную премию за свои путы.

Получается, что премия за более дорогое направление является функцией ликвидности и «страха». Если рынок ожидает коррекцию, спрос и премия увеличиваются. Измерение смайла используется техническими аналитиками как измеритель настроения инвесторов. На основании динамики смайлов они делают вывод о степени уверенности рынка в коррекции его текущего развития. Несмотря на многократные упоминания в аналитических обзорах, эффективность этого часто публикуемого индикатора сомнительна, т.к. один крупный покупатель может на короткий срок резко изменить премию (в волатильностях). Если же покупатели выступают в роли хеджеров, то они вообще не имеют точку зрения на рынок. В любом случае прогноз нескольких крупных инвесторов вряд ли отражает настроение рынка в целом.

|