8. Пропорциональный спрэд

Эта стратегия является одной из наиболее любимых «бесплатных» стратегий на рынке. Основная ее цель состоит в том, чтобы заработать на прогнозе, что рынок пойдет в определенном направлении, но не дальше некоторого уровня. Например, приобрести 10 колов со страйком 100 и продать 20 колов со страйком 120 за ту же цену.

Пропорциональные спрэды логически понятны и уже обсуждались в части 4, но многие недооценивают их возможности по причине переоценки риска этих стратегий. Попробуем объяснить их геометрическим примером. Представим задачу по вычислению площади. Предположим, прямоугольник А имеет ту же площадь, что и В. Длина прямоугольника А равна 4 см, а ширина — 3 см. Длина прямоугольника В равна 6 см. Какова ширина прямоугольника В?

1. Как вы знаете, площадь прямоугольника вычисляется как произведение длины и ширины. Таким образом, площадь А = 4 х 3 = 12 см;

2. Поскольку мы знаем, что площадь А = площадь В, то можем сказать, что площадь В = 12 см. Длина В = 6 см. Теперь мы можем посчитать его ширину, разделив площадь на длину: 12 : 6 = 2 см.

Идея внешнего различия прямоугольников, имеющих одинаковую площадь, поможет в расчете точек окупаемости спрэдов. Представим ту же задачу с акциями IBM. Вы купили один опцион 100 кол и продали три опциона 110 кол. Где находится точка окупаемости этой стратегии (точка, после которой она становится убыточной)?

Чтобы ответить на этот вопрос, вспомним, что площади прибыльной и убыточной зон должны быть равны. «Площадь» равна произведению размера позиции на пройденное акцией расстояние. Для пропорционального спрэда под «длинами прямоугольников» следует понимать размеры (номиналы) убыточной и прибыльной позиций. «Ширина» прибыльной позиции— это разница между ценами исполнения купленных и проданных опционов. Остается найти «ширину» убыточной позиции: разницу между ценой исполнения проданных опционов и искомой точкой окупаемости.

Повторим расчет площадей, проведенный для определения прямоугольников (хотя пропорциональным спрэдам больше подходит аналогия с расчетом площади треугольников).

1. Определим размер чистой короткой позиции. Для этого из размера проданной позиции (3 опциона) вычтите размер позиции, купленной вами (1 опцион). Итог: чистая короткая позиция равна 2 опционам.

2. Определим максимальный размер прибыли — «площадь прибыльной зоны»: 1 х (110 - 100) = $10. Теперь мы знаем, что потеря, равная $10, произойдет в точке окупаемости 3. Вычислим искомую «ширину» — разницу между коротким страйком и точкой безубыточности. Она означает цену, при которой чистая короткая позиция «съест» прибыль в $10: 10/2 = $5.

Таким образом, точка безубыточности на $5 выше цены исполнения короткой опционной позиции, или 110 + 5 — 115.

Заметьте, что цена исполнения короткой позиции является границей, которая разделяет прибыльную и убыточную зоны и служит базой для расчета точки окупаемости. Таким образом, данная стратегия прибыльна в диапазоне 100-115, а не на уровне страйка короткой позиции, как считают многие.

Расчеты точек безубыточности с учетом премии

Чтобы усложнить задачу, введем в расчет премию. Если вы ее получаете, то точка окупаемости отодвигается. Таким образом, полученная премия — это своего рода защита от убытков. Например, если вы получили премию в размере 4 долл. при вхождении в вышеупомянутую стратегию 1 на 3, то это отдалит точку окупаемости до 117! Подобное происходит из-за того, что теперь вы можете прибавить эту премию к прибыли, и вычисление в пункте 3. будет выглядеть следующим образом: 115 + 4/2 = 117. Другими словами, эта стратегия прибыльна в диапазоне 0-117.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Однако если вы заплатили за этот спрэд $2, то точка безубыточности приблизится! В этом случае вычисление в пункте 3 будет выглядеть следующим образом: 115 - 2/2 = 114.

Кроме того, появляется нижняя точка окупаемости! Вы должны помнить, что купленный вами опцион должен достаточно вырасти для того, чтобы покрыть инвестированные $2! В нашем случае нижняя точка окупаемости 100 + (2:1) = 102, т.е. эта стратегия прибыльна в диапазоне 102-114.

Несколько практических вопросов,

на которые дает ответы вышеизложенный материал

Дилер купил пут-спрэд 3 на 9 по январским опционам на акции XYZ с ценами страйк $60 и $45, заплатив $6. Какой у него P/L, если акция XYZ продается на уровне:

1. 0.

2. 45.

3. 35.

4. Каковы точки окупаемости этой стратегии?

5. Какова максимальная прибыль у этой стратегии?

6. Каков максимальный убыток у этой стратегии?

1. Убыток $600: $6 х 100 = $600 — из-за уплаченной премии при истечении обоих контрактов.

2. Прибыль $3900: ($60 - $45 - $6/3) х 3 х 100 = $3900.

3. Убыток $2100: $3,5 х 6 х 100 = $2100.

4. $58 и $38,5. Короткий комментарий к расчету:

— для расчета верхней точки окупаемости необходимо разделить премию на номинал ближнего опциона и отнять результат от цены исполнения $60 - ($6 : 3);

— для расчета нижней точки окупаемости необходимо найти покрывающий (синтетический) страйк: $37,5 ($45 - [ 3 х (60 - 45)]/(9 - 3)); разделить премию на номинал покрывающего страйка [($6 : (9-3)] и прибавить результат к покрывающему страйку $38,5: $1 + $37,5.

5. $3900: [3 х (60 - 45) - (6:2)] х 100

6. У стратегии две точки окупаемости: $58 и $38,50. Следовательно, максимальные потери в случае полного обесценения акции равны $23,100: 6 х ($38,50 - 0) х 100.

Влияние волатильности на пропорциональные спрэды

Сравним эффективность пропорциональных спрэдов с разным соотношением страйков.

Ниже в тексте употребляются термины «ближний страйк», «средний страйк» и «покрывающий страйк» или их синонимы — «ближний опцион», «средний опцион» и «покрывающий опцион». Если вы купили 1 млн номинала 100 кол, продали 2 млн номинала 120 кол, то фактически вы продали синтетический опцион 140 кол номиналом 1 млн, который ведет себя аналогично 1 млн 140 кола.

В этой комбинации 100 является «ближним страйком», 120 — «средним страйком» и 140 — «покрывающим страйком».

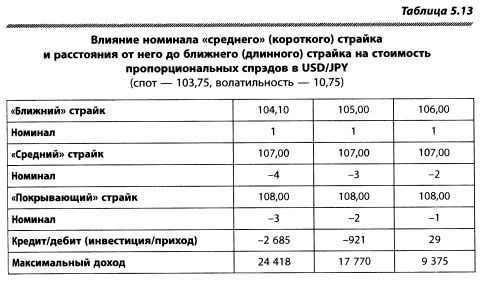

В таблице 5.13 мы видим три стратегии. Номиналы длинных опционов помечены знаком «+», а коротких — «-». Точка безубыточности, т.е. страйк синтетических опционов всех стратегий — 108,00, но размер номинала коротких «покрывающих» опционов разный: 3 млн — в случае первой стратегии, 2 млн и 1 млн — в двух других случаях соответственно.

Пример в таблице 5.13 сконструирован таким образом, что у всех трех стратегий одинаковые номиналы «ближних» и страйки «средних» и «покрывающих» опционов. В такой ситуации таблица демонстрирует, что при фиксированном объеме и уровне длинного «ближнего» страйка чем больше номинал короткого «среднего» страйка, тем

1) больше кредит;

2) дальше «ближний» страйк от «среднего»;

3) больше потенциал максимальной прибыли;

4) больше риск, т.к. стратегии подразумевают синтетическую продажу «покрывающих» страйков с номиналом, который растет по мере увеличения номинала короткого «среднего» страйка (например, в стратегии 1:3 номинал «покрывающего» страйка равен 2; в стратегии 3:8 — 5 и т.д.).

При создании стратегии обязательно следует учесть ожидаемую волатильность. Как уже говорилось, опционы «без денег» стоят дороже (в волатильностях) из-за смайла, следовательно, их продавец получает сравнительно более высокую премию.

Как правило, инвесторы предпочитают покупать опцион со страйком, близким к текущему уровню цены базового актива, и финансировать его путем продажи опциона с более далеким страйком. Однако в случаях, когда базовый актив долгое время торговался в узком ценовом диапазоне или когда очевиден прорыв технического уровня, выгодно обратное, т. е. продажа «ближнего» и покупка «среднего» страйка. Таким образом, инвестор приобретает синтетический «покрывающий» опцион.

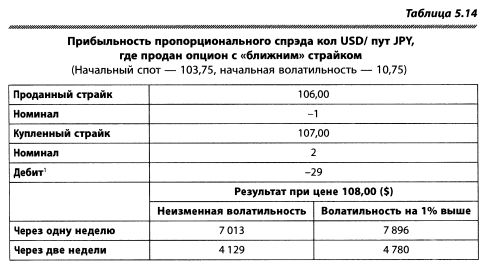

Если опционы продолжительное время находятся в устоявшемся диапазоне, волатильность падает до низкого уровня. Как уже неоднократно говорилось, понижение волатильностей ведет к тому, что дельта уже проданных otm-опционов падает, т. е. они становятся больше otm, и происходит соответствующее сближение их страйков. Таблица 5.14. демонстрирует ситуацию, когда вы продали страйк 106,00 и купили двойной номинал страйка 107,00. Поскольку вы продаете «ближний» страйк, вы заинтересованы в максимальной близости к нему купленного «среднего» страйка.

Очевидно, что, если ваш прогноз оказался правильным и в течение одной-двух недель доллар резко подорожал, вы заработали тем больше, чем больше выросла волатильность. Почему существует такая зависимость от этого показателя? Потому что вы де-факто владеете синтетическим «покрывающим» 108,00 колом, и выше длинного «среднего» страйка стоимость вашей позиции изменяется почти пропорционально стоимости 108,00 кола.

Конечно, ниже его «среднего» страйка стоимость вашей позиции изменяется почти пропорционально изменению стоимости короткого «ближнего» 106,00 кола. Т.е. вы теряете деньги, если цена в момент истечения окажется между коротким «ближним» и длинным «средним» страйком.

|