2. Использование теории поведенческих финансов для повышения эффективности инвестирования

Чтобы продемонстрировать важность психологической составляющей, приведем ответ одного чешского тренера по теннису на вопрос о том, как такая маленькая страна сумела дать столько чемпионов. Он сказал, что в большинстве государств при отборе в группы высшего уровня оценивают технические способности спортсмена, а в Чехии на первое место ставят его способность выигрывать. При таком подходе технический потенциал является второстепенным по отношению к психологическому.

Что нужно сделать, чтобы перепрограммировать свою психику на способность выигрывать? Человек, принимающий решения, — это динамичная система с эмоциональными, информационными и прочими противоречивыми составляющими. Общение со старейшинами бизнеса приводит к выводу, что многие из них уникальны именно из-за четкого понимания собственного профиля риска, что является существенным элементом способности к «трезвой оценке ситуации».

Как лучше определить «собственный профиль риска»? Исходя из теории возможностей, «профилем» является собственная функция ценности, которая включает в себя точку сравнения и восприятие «полезности» прибылей и «боли» от убытков. Теория возможностей предполагает, что у инвесторов по мере роста их профессионализма становятся более оптимальными и точки сравнения, и функции ценности.

Функция может изменяться не только в позитивном направлении, и для достижения стабильного успеха инвестор/трейдер должен иметь представление о предельных возможностях своей психики и выработать систему самоконтроля. Иначе в долгосрочной перспективе даже самый эффективный механизм анализа и реализации решений не позволит достичь предсказуемых стабильных результатов.

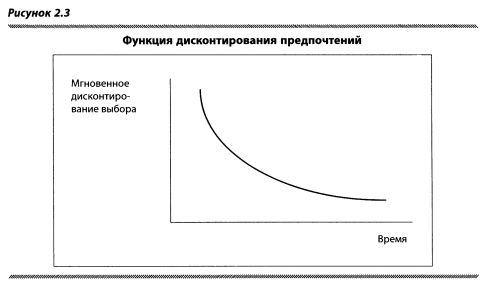

Стротц (Strotz) объяснил сложность самоконтроля функцией дисконтирования предпочтений (рисунок 2.3): краткосрочное удовлетворение более важно, чем долгосрочное. Так, люди переедают, потому что любят вкусно поесть, несмотря на свое стремление похудеть. Иными словами, они склонны игнорировать долгосрочные интересы во имя сиюминутных удовольствий.

Представляется, что эта функция дополняет теорию возможностей, поскольку она демонстрирует, как фактор времени влияет на функцию взвешивания вероятностей. Дисконтирование предпочтений как бы добавляет третье измерение к функции взвешивания. Оно показывает влияние фактора времени на веса к (р), применяемые для взвешивания вероятностей в процессе принятия решения.

Нерациональность поведения также характеризуется непостоянными (discontinuity of purpose) и непоследовательными целями (incoherence of purpose). Макинтош (Mcintosh) определил первое свойство как изменение целей во времени. Второе подразумевает конфликт между несколькими целями, которые присутствуют у каждого человека в единицу времени.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Для повышения рациональности Стротц предложил принцип предварительного принятия решения (precommitment). Он заключается в том, что заранее предпринимаются меры по ограничению нерациональности своих действий в будущем. Классическим примером предварительного планирования является поведение Одиссея. Чтобы благополучно миновать остров сирен, он залепил своим гребцам уши мягким воском, так, что они не услышали их пагубного пения, а себя приказал привязать к мачте. Чем более рациональны люди, тем более эффективные меры они способны разработать для противодействия нерациональным позывам.

Выводы Стротца и Макиноша развили Шефрин и Талер. Они предложили идею, согласно которой каждый человек, принимающий решения, состоит из двух разных личностей: планирующей и действующей. С их точки зрения, это позволит его планирующей составляющей использовать ограничивающие и стимулирующие меры по отношению к действующей. Для того чтобы быть эффективными, эти меры должны отвечать нескольким критериям. Они должны быть простыми, не предполагать исключений, редко изменяться, быть достижимыми и иметь элементы краткосрочной привлекательности. Эти критерии улучшения результатов (мотивация, ограничения и т.д.) применяются и в организациях, поэтому Шефрин и Талер предложили использовать аналогичные меры для самоконтроля.

Возможно, первым шагом на стадии их планирования является сознательный выбор точки сравнения для данного типа решений. Так, опытные трейдеры рекомендуют начинать день с вопроса: «Какой портфель я хотел бы иметь сегодня?» Дав себе ответ, они вносят изменения во вчерашний портфель. Фактически такая процедура приводит к нахождению оптимальной точки сравнения за счет снижения влияния таких типов предрасположенностей, как отклонение из-за предвзятого мнения, оптимизма и собственной шкалы оценок.

Можно также рекомендовать рассматривать каждую ситуацию с учетом разной временной перспективы. Часто после длительного периода сомнений инвесторы, стремясь увеличить прибыль, занимают значительные позиции. При этом они игнорируют поведение рынка за более существенный период, т. е. подпадают под влияние одной из форм эвристики подобия. Чтобы снизить свою зависимость от нее, в такие моменты эффективно рассмотреть рынок с точки зрения более длительного временного периода. Напоминание об опасности появления «черных лебедей» — в форме значительно более высокой волатильности — поможет заставить себя снизить размер инвестиции, предохранив от значительного убытка в момент «прорыва» устоявшегося диапазона цен.

Другим приемом использования различной временной перспективы в снижении зависимости от текущего момента является вопрос: «Что я скажу о сегодняшней возможности через год?», заставляющий рассматривать сегодняшнюю возможность в более широкой исторической перспективе. Ответ на него позволяет уменьшить влияние предрасположенности руководствоваться непредставительной выборкой и эвристикой ощущений (влиянием сиюминутных эмоций на принимаемые решения).

Этот вопрос также полезно задавать в ситуации, когда инвестор забывает о важности следования долгосрочным тенденциям, как, например, в случае отклонения из-за предвзятого отношения. Каждый раз, когда рынок начинает движение в его сторону, он закрывает позицию и пропускает значительную часть тенденции. Затем инвестор занимает позицию на «откате» и снова закрывает ее слишком рано. Очевидно, и здесь он склонен рассматривать позицию, принимая во внимание лишь краткосрочный горизонт, что снижает доходность. Поэтому полезно смещать сиюминутную точку сравнения (используемую базу сравнения) к оценке своих результатов с учетом долгосрочной тенденции.

Для преодоления внутренних противоречий в принятии решений полезно корректировать собственные оценки, исходя из эмпирического опыта. Ваша планирующая составляющая должна отмечать предыдущие промахи и достижения. Предположим, вы интуитивно предполагаете, что выполните задачу через неделю, но по опыту знаете, что раньше у вас уходило в два раза больше времени, чем планировалось. Теперь вы должны откорректировать собственную интуитивную оценку необходимого срока, удвоив его в два раза. В другой ситуации вы увеличите уровень риска, зная, что отличаетесь излишней консервативностью.

Планировать действия по увеличению рациональности решений можно с помощью визуального проецирования не только собственной функции ценностей (теория возможностей), но и функции дисконтирования предпочтений, предложенной Стротцем. Первая поможет вам оценить рациональность собственного профиля риска, а вторая — контролировать функцию полезности (и), влияющую на функцию профиля риска.

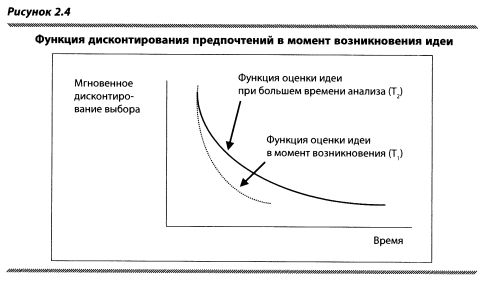

Разворачивая анализ функции дисконтирования предпочтений, предложенной Стротцем, Шефрин и Талер отметили интересный аспект: в момент возникновения идеи функция дисконтирования, как правило, более крутая, чем после первичного рассмотрения («Не следуйте своим первым порывам: они, как правило, самые благородные», — рекомендовал один из героев Бальзака). Эту идею можно графически продемонстрировать на рисунке 2.4. Из него следует, что максимальное отклонение от рационального процесса принятия решений часто возникает именно на первой стадии разработки плана инвестиций, т. е. на этапе возникновения идеи. Если решение принимается немедленно, то у вас нет времени проконтролировать собственные эвристики и отклонения, и, как следствие, возможна избыточная реакция (over/reaction). Поэтому из этого наблюдения следует рекомендация: не принимайте инвестиционных решений на острие момента.

Можно предположить, что функция дисконтирования предпочтений не является симметричной для исходных ситуаций в зависимости от того, положительные они или отрицательные. После больших потерь инвесторы склонны рассматривать положительные перспективы рынка как отдаленные, в то время как в моменты удач рассчитывают на их продолжение.

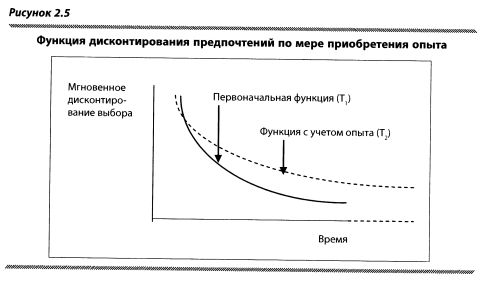

Представляется, что функцию можно дополнить еще одним наблюдением. Спроецируем ее график на свое поведение в юношеские годы и в более зрелом возрасте. Помните, как в пятнадцать лет казалось, что от решения той или иной проблемы зависит вся оставшаяся жизнь? Через несколько лет значимость подобных проблем уменьшалась, т.е. по мере приобретения опыта менялась форма функции. Аналогично проходит процесс приобретения опыта и приспособления к новым ситуациям.

Рисунок 2.5 отражает феномен «близорукого отвращения к потерям» (myopic loss aversion), когда инвесторы игнорируют события, которые могут произойти в конце текущего периода. Из рисунка видно, что по мере приобретения опыта, во-первых, увеличивается горизонт, на протяжении которого мы готовы рассматривать проблему, а во-вторых, функция становится более пологой. Первое наблюдение известно опытным трейдерам по популярным присказкам типа «Завтра будет новый день» и «Возможности повторяются». Они призывают не рассматривать текущую возможность или проблему как последнюю, а, следовательно, не относиться к неизбежным убыткам как к трагическому и бесповоротному факту.

Обе поговорки также напоминают о возможности возникновения избыточного риска в погоне за суперприбылями или об опасности в сделках с низким соотношением прибыли и риска. Поведение функции указывает на возможность коррекции собственных сиюминутных предпочтений, которые возникают, например, как следствие предрасположенности к действиям на основе недавней и яркой информации или под влиянием эвристики ощущений. Введение ограничений на объем вложений в одну сделку и другие методы управления деньгами — примеры методов корректировки функций, приведенных на рисунках 2.4 и 2.5.

Разработанные инвестором меры самоконтроля становятся дисциплинирующим фактором на стадии исполнения плана. Как известно, успешные трейдеры ставят дисциплину на первое место по важности в достижении долгосрочных прибыльных результатов.

|