2. Риск-менеджмент. Количественные аспекты риск-менеджмента

Количественные аспекты риск-менеджмента

Риск-менеджмент является приоритетным направлением в развитии финансовых и промышленных компаний. Поскольку рынки проходят через постоянную череду финансовых потрясений, в области риск-менеджмента непрерывно идет процесс расширения и уточнения функций и методов. При этом многие основополагающие концепции претерпевают серьезные изменения. Так, концепция VAR, ставшая модной в середине 1990-х, не выдержала испытаний, вызванных кризисом 1998 г. Изменялись и требования к подбору кадров риск-менеджмента: если раньше акцент делался на сотрудников со знанием, в первую очередь, финансового моделирования, а потом уже пониманием рынков, то теперь приоритеты поменялись на прямо противоположные. Таким образом, стало ясно, что риск-менеджмент является наукой и искусством одновременно.

В части 1 мы говорили о сложности создания моделей ввиду проблем с подбором информации. Поскольку в предлагаемой книге большое место уделено опционам, обратим ваше внимание на то, что типичной проблемой для анализа их риска является недоступность информации о движении цен опционов «без денег». Однако при попытке моделировать поведение портфеля опционов в критические моменты риск-менеджер должен иметь историю отклонений ожидаемой волатильности (единицы измерения цены) опционов с низкой дельтой от опционов «при своих». Так вот, этой информации практически не существует!

Так же, как и в случае фундаментального анализа, сложно создавать модели риск-менеджмента, поскольку постоянно меняются их составляющие или использованные в них удельные веса факторов. Уже созданные модели сложно «откалибровать», т.е. настроить для предсказания, а не для объяснения. Таким образом, модели, созданные риск-менеджерами, являются не более надежными, чем предложенные представителями других дисциплин.

Тем не менее следует подробнее рассмотреть два популярных подхода риск-менеджмента: предсказуемый экстремальный анализ — VAR и катастрофический сценарий (стресс-тест).

Установление лимитов риска с использованием VAR

Понимание концепции VAR поможет вам не только в управлении собственной позицией, но и в переговорах с брокерскими домами, которые исходя из нее устанавливают лимиты. VAR позволяет рассмотреть эффект влияния одновременного изменения всех ценовых параметров на рыночный портфель. К ним относятся непосредственно цена актива и стоимость финансирования, ожидаемая волатильность и несколько других параметров, если портфель состоит из производных или набора производных и базового актива. Изменения параметров в методике VAR измеряются в стандартных отклонениях.

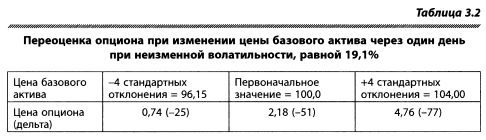

Задача VAR состоит в определении максимальной суммы потерь по данной позиции на определенный период и в рамках заданного количества стандартных отклонений (уровня доверия). Например, каков будет результат, если базовый актив и волатильность одновременно изменятся на четыре стандартных отклонения. Построим VAR для случая изменения стоимости базового актива. Его текущая цена — 100,0, а волатильность равна 19,1%. Это предполагает, что в течение одного дня отклонение рыночной цены актива составит примерно +/-1%. Если распределение базового актива нормальное, то он будет колебаться в пределах +/-1% в течение 2/3 рассматриваемого периода.

Почему четыре стандартных отклонения? Рынки не следуют закону нормального распределения, и четыре отклонения более надежно описывают вероятный максимальный диапазон изменения цен за один день. Поэтому необходимо изменить стоимость базового актива на четыре стандартных отклонения вверх/вниз и определить изменение результатов инвестиции в актив при значениях стоимости внутри диапазона 96,5-104.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Читатели, которым не приходилось иметь дело с опционами, могут пропустить дальнейшее описание VAR, перейти к рассмотрению стресс-тестов или вернуться к VAR после усвоения понятия «греки», о которых идет речь в части 4 этой книги. Тем, кто знаком с опционами, предлагаем рассмотреть пример расчета VAR для опциона кол со страйком 100, исполнением через 30 дней и процентной ставкой, равной 5%. Его текущая дельта — 0,50.

Изменим стоимость базового актива на четыре стандартных отклонения (таблица 3.2) вверх/вниз и определим стоимость опционной позиции и размер дельты в этих пределах {96,5, 104}.

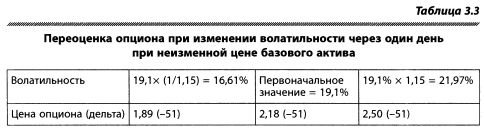

В случае опционов цена базового актива не является единственной переменной. Ожидаемая волатильность опциона (рассматривается в части 4 данной книги) может расти или падать. Добавим в нашу модель изменение результатов позиции для разных уровней ожидаемой волатильности. На практике ее изменения обычно ограничиваются 15%. Это означает, что, если на данный момент ожидаемая волатильность составляет 19,1%, то на следующий день она будет в пределах {16,61%, 21,97%}. Переоценим наш портфель с учетом новых ограничений (таблица 3.3).

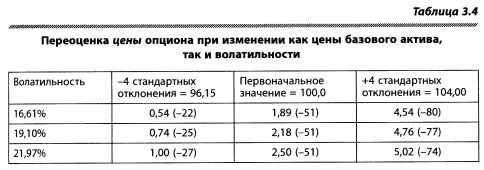

Следуя той же логике, мы можем осуществить расчет стоимости опциона или портфеля опционов при одновременном изменении цены базового актива и ожидаемой волатильности через один день (таблица 3.4).

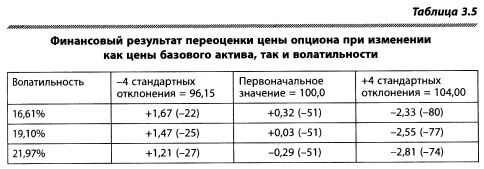

Вычитая нынешнюю стоимость портфеля из полученных результатов, мы получаем ряд переоценок для всех вариаций за рассматриваемый период (таблица 3.5).

Среди этих данных худшей переоценкой (при которой фиксируются максимальные потери) является -2,81 при цене базового актива = 104 и 21,97% волатильности.

Этот метод переоценки называется параметрической VAR. Метод не требует большого объема исторических показателей, а также элегантных, но дорогих расчетов по методу Монте-Карло. Подход позволяет на основе здравого смысла просчитать многочисленные вариации и на базе имеющихся данных определить максимальные потери.

Рассмотрим параметрический VAR. Многие продукты имеют не только цену спот, но и форвардные кривые, которые колеблются даже при устойчивом споте. На валютном рынке, например, форвардные кривые являются результатом соотношения процентных ставок двух валют. В случае с товарными фьючерсами форвардные кривые являются результатом прогноза будущей конъюнктуры рынка. Например, форвардная кривая видоизменяется при изменении ожиданий о дефиците предложения товара на дату истечения контракта (backwardation).

Кроме форвардных кривых базового актива (структура срочных цен) существуют форвардные кривые волатильности (структура волатильности). Большинство компьютерных программ переоценивают кривые исходя из параллельных сдвигов цен всех периодов. Такой подход приемлем для измерения риска спота, но он игнорирует независимый риск форвардных кривых. Для начала этого достаточно, но риск изменений кривой должен быть учтен при совершенствовании методологии.

Для более правильного расчета параметрического VAR мы рекомендуем видоизменить форвардную цену каждого периода при помощи соответствующего параметрического стандартного отклонения (волатильность опциона по сроку его погашения).

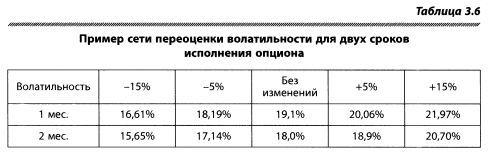

По аналогии рекомендуется варьировать волатильность вдоль всей форвардной кривой в форме отношения. Так, например, если волатильность одного месяца составляет 19,1%, а волатильность двух месяцев — 18%, то простая матрица переоценки волатильности будет выглядеть следующим образом (таблица 3.6):

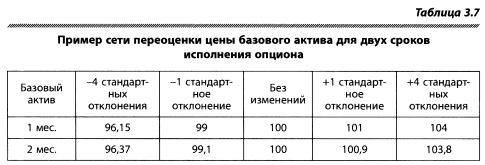

Для товарных рынков мы оценили границы цены колебаний базового актива в пределах 1% в рамках одного дня, в соответствии со сроком (таблица 3.7).

Комбинируя кривые базового актива и волатильности, мы получим поисковую матрицу для базового актива, его волатильности и форвардных кривых.

Стресс-тесты

Стресс-тест — не просто способ измерения, отвечающий на вопрос «Как плохо было недавно?» или «Как плохо может быть на основе расчетов?» В наибольшей степени этот метод дает представление о сценарии кошмара. Во время собеседований со многими риск-менеджерами, работавшими в российских банках, на вопрос о стресс-тестах, проведенных до кризиса 1998 г., они постоянно давали один и тот же ответ, свидетельствующий о занижении ими степени риска. После дефолта это стало очевидным. Для целей стресс-тестов лучше ошибаться в сторону консервативности оценок и завышать риск сценариев.

Следует напомнить, что VAR — способ вероятностного измерения того, как плохо могут идти дела в заданный отрезок времени (временной горизонт), если предположить неизменность позиции на данном рынке с определенным уровнем доверия. В стресс-тестах мы не рассматриваем наихудшее колебание нынешней динамики рынка, а создаем сценарии стрессовых ситуаций, соответствующих наихудшим динамикам данного рынка в прошлом. Более того, при изучении нормального VAR мы предполагаем эмпирически наблюдаемый уровень корреляции между различными позициями в портфеле, а в условиях сценария стресс-теста можем отказаться от наблюдаемых корреляций, что приводит к возрастанию возможных потерь.

Подобным же образом при использовании обычного VAR мы берем уровень доверия, равный 99%. Такой интервал предполагает, что для однодневного временного горизонта мы ожидаем увидеть потери по рассматриваемой позиции, превышающие VAR, не чаще двух раз в год. Стресс-тест, проведенный как в рамках базового сценария, так и в рамках предположений об экстремальности событий (например, 10 стандартных отклонений + 100% корреляции), даст результат, который кажется невозможным и который никогда не хотелось бы видеть. Тест на стресс, в отличие от VAR, дает ответ на вопрос «Как плохо может быть?»

Эффект левериджа (торгового плеча)

Обсуждая принципы риск-менеджмента, мы говорили о неправильности бытующего мнения о том, что потери, вызванные ошибками риск-менеджера, — это недозаработанная прибыль, а трейдера — это потери капитала. Исходя из того, что инвесторы требуют конкурентоспособный возврат на капитал, для операций с разным уровнем риска он должен быть примерно одинаковым. Одни это делают, используя более рисковые стратегии, другие — дополняя собственный капитал заемными средствами под низкорисковые операции (увеличивая леверидж). Иными словами, банк со стоимостью фондирования, равной ставке ЛИБОР, может вложить 1 млн долл. в еврооблигации Бразилии, зарабатывающие 3,5 ставки ЛИБОР, или 6 млн в облигации 30-летнего займа США, зарабатывающие, скажем, 1,6 ставки ЛИБОР. Можно с уверенностью сказать, что, хотя риск инструментов разный, реальный рыночный риск двух позиций при таком объеме заемных средств отличается несущественно. Для примера можно взять повышение ставок в США в 1994 г. Тогда инвесторы потеряли несоразмерно больше, чем при кризисе в России или Мексике.

Иными словами, существует дилемма: что тяжелее — килограмм гвоздей или килограмм ваты? Что лучше: маленькая позиция на более рисковом рынке или большая — на менее рисковом? VAR позволяет привести рынки к единому знаменателю, взвешивая объемы позиций на волатильность.

|