Глава 4.1. ОСНОВНЫЕ ПОНЯТИЯ ОПЦИОНОВ. 1. Ключевые термины

Опционы — это финансовые контракты, аналогичные страховым. Премии опционов определяются с помощью стандартных математических моделей. Как и в любом контракте, здесь оговариваются сумма сделки, цена исполнения, срок исполнения, права и обязательства сторон. В этой главе мы рассмотрим все основные понятия опционов. Важно обратить внимание не только на специфику опционных контрактов, их разные типы и стили, элементы цены, комбинации опционов, но и на практические моменты, например, такие как рыночная терминология.

Большинство из нас привыкли к информации о курсах акций, валют, облигаций и других активов. Часто у нас возникают предположения по поводу того, вырастет или упадет цена определенного актива. Допустим, вы производите украшения из золота и через месяц вам следует закупить его очередную партию. Поскольку вы ожидаете рост цены на золото, то покупаете страховку, гарантирующую компенсацию потерь, если, например, 10 ноября его цена будет превышать 430 долл. за унцию. На языке финансового рынка подобная страховка называется опционом.

Приведенный пример подтверждает, что, чем ближе цена золота к уровню, с которого начинается выплата страховки, тем дороже сама страховка, т.к. вероятнее выплата по ней. Другими словами, цена страховки зависит от цены золота. Поскольку опцион является финансовым инструментом, цена которого зависит от цены некоего другого актива (в нашем примере — золота), опцион также называется производным финансовым инструментом (derivative instrument). Естественно, вы можете обладать опционом на акции, облигации, нефть и даже погоду. Актив, от которого зависит стоимость данного опциона, называется базовым.

С юридической точки зрения опционная сделка является официально оформленным контрактом, который, по сути, мало чем отличается от любого другого. В нем оговаривается цена, он действует на протяжении определенного периода времени, по истечении которого прекращает свое действие. Цена, уплаченная покупателем опциона или полученная его продавцом, называется премией (premium — так же, как в страховании), или ценой опциона.

Итак, «время жизни» опциона ограничено: оно заканчивается на дату истечения (expiration date), определенную в контракте. В этот день по условиям опционного контракта покупатель получает право совершить сделку (купить или продать) с базовым активом. Продавец (подписчик опциона), подписывая (продавая) опцион, принимает на себя обязательство удовлетворить право покупателя. Цена, по которой может быть совершена сделка по желанию покупателя по истечении срока опциона, называется ценой исполнения (strike).

При наступлении даты истечения (и времени дня по установленным контрактом правилам) покупатель может не воспользоваться опционом, и тогда он истекает (expire). Если же покупатель воспользуется правами, данными ему опционным контрактом, то он его исполнит (exercise).

ОПРЕДЕЛЕНИЯ ОПЦИОНОВ КОЛ И ПУТ: КОЛЫ

Опционы делятся на две группы: опционы на покупку (колы) и опционы на продажу (путы). Если вы покупатель, то

кол (call) — право (но не обязанность) купить базовый актив в заранее

определенное время по заранее определенной цене;

пут (put) — право (но не обязанность) продать базовый актив в заранее определенное время по заранее определенной цене.

Предположим, акции IBM торгуются по цене 120 долл. за акцию, а у вас на руках купленный когда-то IBM $100 кол. По опционному контракту вы имеете право купить акцию за 100 долл. в день истечения опциона. Т.е., исполнив опцион, вы купите акцию за 100 долл. и, немедленно продав ее за 120 долл. на рынке, получите 20 долл. прибыли.

Если сегодня день истечения, какие действия вы предпримете, чтобы исполнить опцион? Позвонив его продавцу, вы потребуете исполнения опциона, и он продаст вам акцию за 100 долл. При исполнении опциона он прекращает свое действие (аналогия со страховкой — контракт выплачен и прекращен).

В этом примере, если вы заплатили за опцион премию 8 долл., ваша чистая прибыль составит 120 долл. (текущая цена акции) - 100 долл. (цена исполнения) - 8 долл. = 12 долл.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Теперь предположим, акции IBM торгуются по 90 долл. за акцию. В этом случае, если вы исполните свой опцион и купите акции по 100 долл., то сможете продать их на рынке только по 90 долл. Таким образом, вы потеряете 10 долл. Поскольку опцион является правом, а не обязательством, зачем вам торговать себе в убыток?

Вот почему покупатель не станет исполнять опцион, если цена акции (или другого базового актива) ниже, чем цена исполнения опциона (цена, по которой вы можете купить акции по опционному контракту). В таких ситуациях опционы истекают неисполненными (expire), и покупатель теряет деньги, вложенные в премии за опцион.

Опционы разделяются на два вида: право на покупку — кол (происходит от английского call) и право на продажу — пут (от английского put). Поэтому в случае кола (права на покупку) продавец принимает обязательство на продажу данного актива по требованию покупателя. А при продаже пута продавец принимает обязательство на покупку данного актива по требованию покупателя.

Использование колов

Примеры

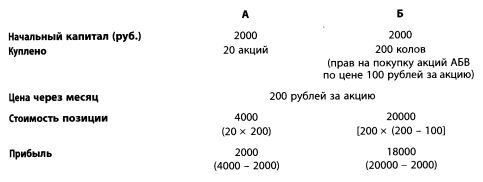

У вас есть 2000 рублей, и вы хотите стать владельцем акций АБВ, которые сейчас стоят 100 рублей за акцию.

Потратив 2000 рублей, вы приобретете 20 акций.

Допустим, на рынке котируются одномесячные опционы (колы) на акцию АБВ. Напомним: кол — это право, но не обязательство на покупку.

Предположим, что право на покупку через месяц одной акции АБВ по цене 100 рублей стоит 10 рублей. На 2000 рублей вы можете купить 200 колов, т.е. прав на покупку.

Сценарий 1

Предположим, через месяц цена АБВ достигла 200 рублей за акцию. В день исполнения контракта вы предъявите продавцу ваши опционы, и он должен будет продать вам акции по 100 рублей.

Сравним финансовые результаты двух стратегий:

Этот пример демонстрирует одно из основных преимуществ опционов — большой эффект по сравнению с затратами, если прогноз оказывается правильным.

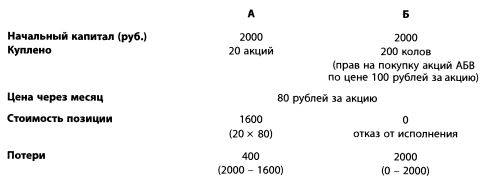

Сценарий 2

Предположим, через месяц цена АБВ упала до 80 рублей за акцию. В день исполнения контракта вы не предъявите продавцу ваши опционы: у вас есть право, а не обязательство на покупку! Поскольку на тот момент акции АБВ будут стоить на рынке 80 рублей, вам будет невыгодно покупать их по 100 рублей (посредством исполнения опциона), и вы просто откажетесь от их предъявления. Сравним финансовые результаты двух стратегий:

Этот пример демонстрирует, что вы не будете использовать ваши права, если вам это невыгодно, а также обнаруживает один из ключевых недостатков опционов: они имеют конечный срок годности.

Заметьте: хотя рынок пошел вниз, позиция в варианте «А» сохранила остаточную стоимость, а в варианте «Б» все деньги были потеряны из-за того, что срок действия опционов истек.

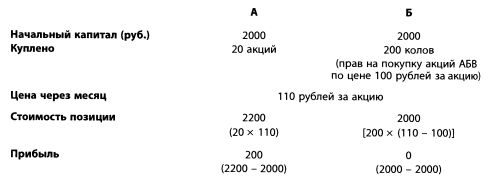

Сценарий 3

Предположим, через месяц цена акции АБВ достигла 110 рублей. В день исполнения контракта вы предъявите продавцу опционы, т. к. их цена на рынке выше той, по которой вы можете ее купить, воспользовавшись опционом.

Сравним финансовые результаты двух стратегий:

Этот пример демонстрирует, что кол становится прибыльным выше страйка (цена исполнения опциона, или цена, по которой продавец опциона обязан купить/продать оговоренную акцию). Точнее, кол становится прибыльным выше уровня страйка плюс премия (плата) за опцион. Иными словами, если страйк — 100 рублей, а уплаченная цена опциона — 10 рублей (200 колов куплено за 2000 рублей), то точка окупаемости 110 рублей (100 + 10), и чем выше цена АБВ (свыше 100 рублей), тем выше прибыль.

ОПРЕДЕЛЕНИЯ ОПЦИОНОВ КОЛ И ПУТ: ПУТЫ

Обычно считается, что разобраться с опционами пут (пут) сложнее, чем с опционами кол (кол). Представьте, что вы приобрели право продать ваши акции GM по 80 долл. На дату истечения опциона они торгуются по 60 долл. за акцию. Поскольку вы можете купить ее по цене ниже 80 долл., то сделаете это. Одновременно вы исполните свой опцион и продадите акцию, которую только что купили за 60 долл., продавцу опциона по 80 долл.

Вы никогда не исполните этот опцион (не продадите акцию по 80 долл.), если цена акции на рынке выше 80 долл., потому что вам придется откупать ее по более высокой цене, таким образом, теряя деньги. Поскольку покупатель опционов не имеет никаких обязательств, он не будет делать что-либо противоречащее его интересам. Если на дату истечения покупатель решит не исполнять опцион (и не продаст акции GM), опцион истечет, не будучи исполненным.

Обобщим случаи, когда покупаются опционы

Вы купите опцион кол, когда ожидаете, что рынок пойдет вверх.

Вы купите опцион пут, когда ожидаете, что рынок пойдет вниз.

Использование путов

А теперь давайте рассмотрим поведение путов. На наш взгляд, есть четыре уровня сложности понимания концепции опционов. Простейшим является покупка колов (она похожа на покупку акций). Более сложной является покупка путов (она похожа на продажу акций). Еще более сложна идея продажи колов (она похожа на продажу акций). И, наконец, самой сложной для усвоения является идея продажи путов (она похожа на покупку акций).

Поскольку эта тенденция универсальна, мы предлагаем вам быть готовыми к тому, что вы столкнетесь с некоторыми трудностями при ознакомлении с предметом обсуждения.

Примеры

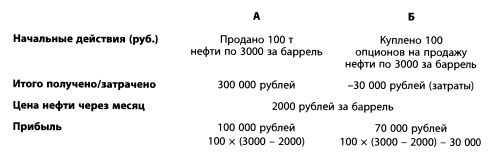

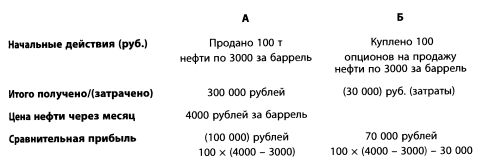

Через месяц нефтедобывающая компания должна будет продать 100 баррелей нефти. Сегодняшняя цена барреля нефти с поставкой через месяц — 3000 рублей за баррель.

Допустим, на рынке котируются одномесячные опционы (путы) на нефть. Напомним, что с точки зрения покупателя пут — это право, но не обязательство на продажу.

Предположим, пут на продажу барреля нефти по цене 3000 стоит 300 рублей в месяц.

Сценарий 1

Через месяц нефть стоит 2000 рублей за баррель.

Сравним финансовые результаты двух стратегий:

В этом примере предполагается, что вы воспользуетесь своим путом — правом продажи нефти по 3000 рублей за баррель, в то время как нефть стоит 2000 рублей. Вы это сделаете потому, что вам выгоднее продать продавцу пута нефть по 3000 рублей, предъявив ваше право (опцион), чем продать его на рынке за 2000 рублей.

Второй пример отличается от первого тем, что вы не покупаете опционов на всю сумму выручки (т.е. меньшее количество опционов), таким образом, отказываетесь от значительной суммы плеча. Это происходит потому, что в примере 1 вашей целью было получение дополнительной прибыли, тогда как в этом — максимальная защита от убытков!

Как видим, опцион оказался не лучшей защитой, поскольку он был использован без плеча, то есть захеджировал ровно столько нефти, сколько было. Более того, результаты начальной продажи по 3000 рублей оказались лучше (300 000), чем продажи по 3000 рублей посредством опциона (270 000), поскольку последний потребовал 30 000 рублевых затрат на приобретение. Это показывает, что в случае правильного прогноза продажа непосредственно базового актива всегда дает лучший результат, чем использование производного инструмента.

Сценарий 2

Через месяц нефть стоит 4000 рублей за баррель.

Сравним финансовые результаты двух стратегий.

Этот пример отличается от примера 1 тем, что цена нефти поднялась. Поскольку обладание путом не обязывает вас продавать по цене 3000, вы реализуете ее по цене 4000 рублей. При этом вы заработаете на 100 000 рублей больше, потеряв сумму, использованную на покупку опционов (30 000). В сумме вы заработаете на 70 000 рублей больше, чем если бы изначально продали месячные фьючерсы/форварды.

Выводы

1. В случае значительных изменений цен базового актива использование опционов открывает большие возможности получения прибылей.

2. При необходимости заранее закрепить результат хозяйственной деятельности лучше использовать фьючерсы (как базовый актив), так как они заблаговременно фиксируют будущую цену.

Продажа опционов

Вначале понять мотивацию продавца опционов непросто, ведь, получая относительно незначительное вознаграждение (премию), он несет почти неограниченный риск! Чтобы упростить эту задачу, представим позицию, противоположную покупке:

Вы продадите опцион кол, когда ожидаете, что рынок пойдет вниз.

Вы продадите опцион пут, когда ожидаете, что рынок пойдет вверх.

Например, если вы ожидаете, что цена акций XXX упадет («медвежий» прогноз, игра на понижение), у вас нет необходимости обладать правом на покупку акций (опцион кол), поэтому вы продадите его.

Однако если вы ожидаете подъем рынка («бычий» прогноз, игра на повышение), у вас не будет необходимости обладать правом на продажу акций (опцион пут), поэтому вы продадите его.

Принципиальная разница между покупателями и продавцами опционов состоит в том, что продавцы опционов (те, кто их выписывают) обязаны делать то, что приказывают им покупатели опционов, в то время как последние вольны выбирать, исполнить опцион или нет!

Другими словами, продав покупателю право продать вам акцию GM за 80 долл., вы не оставляете себе иного выхода, кроме как купить ее у покупателя опциона за 80 долл., даже если ее рыночная цена составляет 60 долл.! И это несмотря на то, что вы теряете 20 долл.! Конечно, если акция котируется выше 80 долл., покупатель не использует опцион. Он останется неисполненным, и ваша прибыль будет равна премии, полученной за его продажу.

НАЧАЛЬНЫЕ НАВЫКИ ПРИМЕНЕНИЯ ОПЦИОНОВ

Опционы чрезвычайно ценны тем, что предоставляют большие возможности для комбинаций, позволяющих достичь профилей финансового поведения позиций, невозможных при использовании других финансовых инструментов. Перед тем как проиллюстрировать этот тезис, хотелось бы напомнить, что:

Еще раз отследим логику этих заявлений.

Покупая кол, вы надеетесь, что цена актива пойдет вверх, то есть ваши цели при покупке нефти и колов на нефть одинаковы: заработать на росте рынка.

Покупая пут, вы надеетесь, что цена актива пойдет вниз, то есть ваши цели при продаже нефти и покупке путов на нефть одинаковы: заработать на падении рынка.

Продавая кол, вы рассчитываете, что цена актива пойдет вниз, то есть ваши надежды при продаже нефти и продаже колов на нефть одинаковы: если рынок идет вниз, вы зарабатываете. Это происходит потому, что в случае, если цена на рынке падает ниже цены исполнения опциона (strike price), по которой вы обязались продать актив, покупатель опциона не захочет реализовывать свое право, поскольку он сможет купить нефть на рынке дешевле. В этом случае ваша прибыль будет равна премии, уплаченной вам за опцион.

Продавая пут, вы рассчитываете, что цена актива пойдет вверх, то есть ваши надежды при покупке нефти и продаже путов на нефть одинаковы: если рынок идет вверх, вы зарабатываете. Это происходит потому, что в случае, если цена на рынке выше цены, по которой вы обязались купить актив, покупатель опциона не захочет реализовывать свое право, поскольку он сможет продать нефть на рынке по более высокой цене. В этом случае ваша прибыль будет равна премии, полученной вами за проданный опцион.

ПРЕИМУЩЕСТВА ОПЦИОНОВ ПЕРЕД БАЗОВЫМИ АКТИВАМИ

Рассмотрим следующую ситуацию: если цена акции составляет 100 долл., а опциона кол с ценой исполнения 100 - 10 долл., то на 100 долл. вы можете купить либо 1 акцию, либо 10 опционов с ценой исполнения 100 (10 долл. х 10). В случае если цена акции резко вырастет, опционная позиция принесет во много раз больший доход, чем одна акция. Например, при росте рынка на 20 долл. доход от одной акции составит 20 долларов, а прибыль = доход - премия опциона = 10 долларов (20 - 10). На десяти опционах прибыль равна 100 долл. [10 х (20 - 10)]. Из примера становится очевидно, что опционы — это дешевый способ занять желаемые позиции.

Такая высокая прибыль по отношению к вложениям — также одно из основных преимуществ опционов, поскольку они обеспечивают значительное плечо (leverage), иначе говоря, приносят больший доход при том же размере инвестиций в базовый актив.

Другие преимущества опционов, такие как ограниченность риска (при покупке) и гибкость построения инвестиционных стратегий, будут подробно рассмотрены в следующих главах.

Однако эти преимущества не даются даром. Поскольку срок действия опциона ограничен, если в примере, приведенном выше, цена акции резко не вырастет, вы полностью потеряете свои инвестиции, т. к. ваш опцион прекратит свое действие с наступлением даты истечения. При этом акция будет по-прежнему обладать определенной стоимостью. Другими словами, опционы хуже сохраняют стоимость (быстро обесцениваются).

Вышеизложенное поможет вам ответить на следующие вопросы:

1. Какой опцион соответствует пари о том, что цена серебра вырастет?

Если вы готовы поспорить, что цена серебра вырастет, можете купить опцион кол на серебро.

2. Какой опцион соответствует пари о том, что цена серебра упадет?

Если вы готовы поспорить, что цена серебра упадет, можете купить опцион пут на серебро.

3. Если вы готовы поспорить, что цена серебра не вырастет, что бы вы сделали с опционами?

Если вы готовы поспорить, что цена серебра не вырастет, можете продать опцион кол на серебро.

4. Если вы готовы поспорить, что цена серебра не упадет, что бы вы

сделали с опционами?

Если вы готовы поспорить, что цена серебра не упадет, можете продать опцион пут на серебро.

5. Если вы полагаете, что цена акции вырастет, что бы вы купили и/или продали?

Если вы полагаете, что цена акции вырастет, покупайте опцион кол или продавайте опцион пут.

6. Если вы полагаете, что цена акции упадет, что бы вы купили и/или продали?

Если вы полагаете, что цена акции упадет, покупайте опцион пут или продавайте опцион кол.

7. Что произойдет, если у вас есть опцион кол на акции Nokia с ценой исполнения 40 долл., а акция продается по цене

а) 42 долл.;

б) 38 долл.

Если куплен опцион кол на акции Nokia с ценой исполнения 40 долл., а акция продается по цене

а) 42 долл., вы можете исполнить опцион и купить акцию за 40 долл., а затем продать ее на рынке за 42 долл. и получить прибыль 2 долл.;

б) 38 долл., вы не исполните опцион, потому что на рынке можно купить акцию по более выгодной цене.

8. Что произойдет, если у вас есть опцион пут на акции Nokia с ценой исполнения 40 долл., а акция продается по цене

а) 42 долл.;

б) 38 долл.

Если у вас есть опцион пут на акции Nokia с ценой исполнения 40 долл., а акция продается по цене

а) 42 долл., вы не исполните опцион, потому что, если вы продадите акцию за 40 долл., вам придется откупать ее на рынке по

42 долл.!

б) 38 долл., вы можете исполнить опцион и продать акцию за 40 долл., а затем купить ее на рынке за 38 долл. и получить прибыль

2 долл.

|