Дельта стратегий

Дельта (которая также называется коэффициентом хеджирования) определяет размер хеджа для опционов. Опцион хеджируют для того, чтобы защитить его стоимость от риска движения цены базового актива в неблагоприятном направлении. Другими словами, хеджируя опционы, мы уравновешиваем вероятность заработать или потерять деньги при одинаковом изменении цены в любом направлении. Например, для опциона с дельтой 20 потребуется хедж, равный 20% его номинала. Или, чтобы захеджировать длинный опцион кол на 10 млн долл. с дельтой 20, необходимо продать 2 млн долл. Другими словами, чтобы рассчитать размеры хеджа, необходимо умножить номинал опциона на его дельту.

Номинал опциона х Дельта = Размер хеджа

Чтобы вычислить размер дельты для данной стратегии, нужно произвести те же действия, что и для расчета премии. Об этом мы уже говорили ранее.

Чтобы понять направление хеджа, вы должны помнить, что оно противоположно направлению опционной стратегии. Другими словами, вы хеджируете «бычью» стратегию «медвежьей», а «медвежью» — «бычьей».

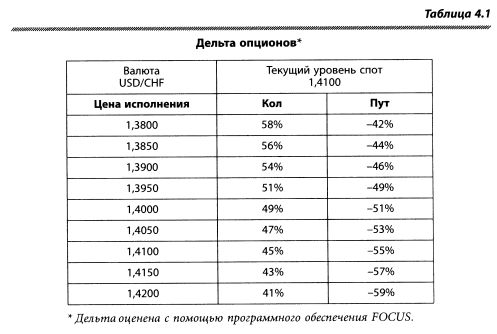

Кол — чтобы захеджировать длинный опцион кол («бычья» стратегия), надо продать базовый актив («медвежья» стратегия). Если спот пойдет вверх, вы заработаете на опционе, а если он пойдет вниз — на короткой спот/cash позиции. Например, чтобы захеджировать длинный опцион кол на 1 млн долл. с ценой исполнения 1,3800, вам надо продать 0,58 млн долл. (таблица 4.1). Если вы придерживаетесь «бычьей» стратегии (длинный опцион кол), вы захеджируете ее, продав спот. Однако, если вы продали «бычью» стратегию (продали опцион кол), вам придется хеджироваться, покупая спот.

Пут — чтобы захеджировать длинный опцион пут («медвежья» стратегия), надо купить базовый актив («бычья» стратегия). Если спот пойдет вверх, вы заработаете на позиции спот, а если рынок пойдет вниз, — на опционе. Например, чтобы захеджировать длинный опцион пут на 1 млн долл. с ценой исполнения 1,3800, вам надо купить 0,42 млн долл.

Для того чтобы научиться хеджировать стратегии, необходимо сначала рассчитать хедж для каждого опциона, входящего в стратегию, а затем их сложить.

Стрэдл — эта стратегия состоит из длинного опциона кол и длинного опциона пут с одинаковой ценой исполнения. Вам надо отдельно рассчитать размер спот, чтобы захеджировать кол и захеджировать пут. Затем вы вычитаете меньшую сумму из большей. Например, если вы купили 1,4200 стрэдл (таблица 4.1), проделайте следующие шаги:

а) рассчитайте, сколько вы должны продать, чтобы захеджировать 1,4200 кол (0,41 номинала);

б) рассчитайте, сколько вы должны купить спот, чтобы захеджировать 1,4200 пут (0,59 номинала);

в) вычтите из большей суммы меньшую (0,59 - 0,41= 0,18);

г) определите, что нужно делать с хеджем (покупать или продавать):

поскольку у опциона пут дельта больше, вам надо совершить нетто-покупку.

Таким образом, чтобы захеджировать 1,4200 стрэдл, вам надо купить 18% номинала опциона пут (а не всего размера стрэдл).

Стрэнгл — эта стратегия состоит из опциона кол «без денег» и опциона пут «без денег» с разными ценами исполнения. Чтобы рассчитать дельту для стрэнгл, вам следует проделать те же шаги, что и для стрэдл.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Диапазонный форвард — эта стратегия включает в себя покупку опциона кол (пут) и продажу опциона пут (кол). Чтобы получить совокупную дельту, вам надо сложить дельты плеча покупки и плеча продажи. Например, чтобы вычислить хедж диапазонного форварда 1,3800-1,4200 (таблица 4.1), где вы покупаете 1,4200 кол и продаете 1,3800 пут, вам надо проделать следующие шаги:

а) рассчитайте, сколько вам надо продать, чтобы захеджировать длинный 1,4200 кол (0,41);

б) рассчитайте, сколько вам надо продать, чтобы захеджировать короткий 1,3800 пут (0,42);

в) сложите оба хеджа (0,41 + 0,42 = 0,83);

г) определите, что делать с хеджем (продавать или покупать): поскольку вам надо продавать по обоим плечам сделки, вы продадите всю сумму хеджа.

Таким образом, чтобы захеджировать 1,3800-1,4200 диапазонный форвард, вам надо продать 83% суммы, эквивалентной номиналу одного плеча (а не суммарного номинала двух ног диапазонного форварда).

Вертикальные и горизонтальные спрэды («6ычий»/«медвежий» и календарный)

— Вертикальные спрэды подразумевают покупку/продажу опциона кол (или пут) и продажу/покупку опциона кол с более высокой ценой исполнения (или опциона пут с более низкой ценой исполнения). Например, рассмотрим 1,4100-1,4200 кол-спрэд. В случае вертикального («бычьего»/«медвежьего») спрэда оба опциона имеют одинаковый срок. В случае горизонтального (календарного) спрэда опционы имеют разный срок.

Чтобы получить дельту, вы вычитаете из дельты покупаемого опциона дельту продаваемого опциона.

Например, если вы покупаете 1,4100-1,4200 кол-спрэд (см. таблицу 4.1), то должны проделать следующие шаги:

а) рассчитайте, сколько вам надо продать, чтобы захеджировать длинный 1,4100 кол (0,45);

б) рассчитайте, сколько вам надо купить, чтобы захеджировать короткий 1,4200 кол (0,41);

в) вычтите из большего числа меньшее (0,45 - 0,41 = 0,04);

г) определите, что делать с хеджем (продавать или покупать): поскольку дельта купленного опциона кол больше, вам надо продать хедж.

Таким образом, чтобы захеджировать 1,4100-1,4200 кол-спрэд, вам придется продать 4% от номинала одной ноги (а не всего размера спрэда).

Пропорциональные спрэды, бэк-спрэды

— Аналогично вертикальным и горизонтальным спрэдам пропорциональные спрэды обычно состоят из опционов с различными ценами исполнения и разными номиналами, но с одинаковым сроком, в то время как бэк-спрэды включают опционы с различными ценами исполнения, разными номиналами и сроками.

Пример пропорционального спрэда — покупка $1 млн 1,4100 кол и продажа $2 млн 1,4200 кол. Пример бэк-спрэда — покупка $1 млн мартовского 1,4100 кол и продажа $2 млн июньского 1,4200 кол.

Чтобы получить дельту, вы должны проделать практически те же шаги, что и в предыдущем случае:

а) рассчитайте, сколько вам надо продать, чтобы захеджировать длинный $1 млн 1,4100 кол ($0,45 млн);

б) рассчитайте, сколько вам надо купить, чтобы захеджировать короткий $2 млн 1,4200 кол ($0,82 млн = 2 х $0,41 млн);

в) вычтите из большего числа меньшее ($0,82 млн - $0,45 млн = $0,37 млн);

г) определите, что делать с хеджем (продавать или покупать): поскольку хедж купленного опциона кол меньше, чем хедж двух проданных опционов кол, чтобы захеджировать эту стратегию, вам следует купить спот.

Таким образом, чтобы захеджировать 1,4100-1,4200 1:2 млн пропорционального спрэда, вам необходимо купить $0,37 млн.

Последнее замечание: все хеджи, рассчитанные выше, используются для так называемого «дельта-нейтрального» хеджирования. Другими словами, они делают ваш P/L безразличным к незначительным колебаниям курса спот в любом направлении на уровне текущей цены базового актива. Если произойдет значительное изменение курса спот, вам придется пересчитать размер хеджа, чтобы получить «дельта-нейтральную» позицию. Более подробно мы обсудим эту тему после изучения параметра «гамма».

Вышеизложенное поможет вам ответить на следующие вопросы:

На базе таблицы рассчитайте:

1. а) какая дельта у опциона 1,3900 кол? Если вы купили этот опцион номиналом $10 млн, что вам надо сделать, чтобы его захеджировать?

б) какая дельта у опциона 1,3900 пут? Если вы купили этот опцион

номиналом $10 млн, что вам надо сделать, чтобы его захеджировать?

в) какая нетто дельта у 1,3900 стрэдл? Если вы купили эту стратегию номиналом $10 млн ($10 млн кол и $10 млн пут), что вам надо сделать, чтобы ее захеджировать?

а) 54, продать $5,4 млн ($10 млн х 0,54);

б) 46, купить $4,6 млн ($10 млн х 0,46);

в) 8, продать $0,8 млн (продать $5,4 — купить $4,6)

Шаг 1: вычислить дельту опциона кол: продать $5,4

шаг 2: вычислить дельту опциона пут: купить $4,6;

шаг 3: вычислить общую дельту ($5,4 - $4,6 = $0,8 млн);

шаг 4: определить направление хеджа (поскольку у опциона кол дельта больше, вы продадите размер хеджа; таким образом, вам надо продать $0,8 млн)

2. Вы купили 1,4000 стрэдл номиналом $10 млн. Какая у него дельта? Что вам надо сделать, чтобы его захеджировать?

2% (0,51 - 0,49); купить $200 000 (купить $5,1 млн, продать $4,9 млн)

3. Какая дельта у 1,3950-1,4200 пропорционального кол-спрэда номиналом $10:$20 млн? Что вам надо сделать, чтобы захеджировать стратегию?

31%; купить $3,1 млн (продать 1 х $5,1; купить 2 х $4,1)

|