Введение в портфели с оптимальным f

Помимо прочего в книге 1990 г. был дан способ определения оптимальных величин f для компонентов портфеля.

Начнем с того, что, когда мы работаем с компонентами портфеля, нужно использовать одинаковые периоды владения. То есть период владения нельзя более отождествлять с продолжительностью сделки. Теперь это должен быть какой-то единый период времени – день, неделя, месяц, квартал или год. Я предпочитаю использовать день, но от вас этого не требуется. Нужно лишь, чтобы вы использовали стандартный период времени при определении всех HPR, и его продолжительность должна быть неизменной от одного рынка к другому, от одного метода торговли к другому. Поэтому, если длительность вашего периода владения равна, скажем, одному дню, значит, вы определяете значения HPR, исходя из изменений счета от торговли единицей актива за день.

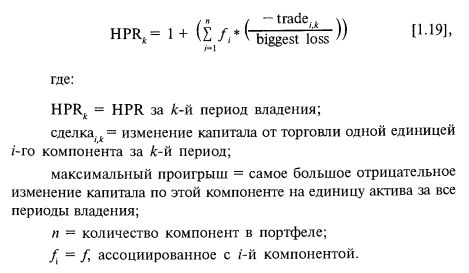

Для применения формул 1990 г. к портфелю нужно изменить только выражение [1.05], чтобы учитывать более одного компонента:

Таким образом, вам нужно найти п оптимальных значений f, по одному на каждый компонент. Заметьте также, что хотя значения f не могут быть меньше нуля, каждое из них может быть больше единицы. Причина этого в том, что если между двумя компонентами имеется достаточно высокая отрицательная корреляция, то соответствующие им значения f будут стремиться к бесконечности.

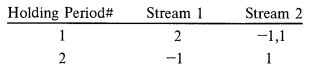

Чтобы продемонстрировать это, рассмотрим два потока исходов. Первый из них приносит два доллара в первом исходе и теряет один доллар во втором исходе. Второй поток теряет 1,10 доллара в первом исходе, но приносит один доллар во втором. То есть:

Обратите внимание, что вы можете назначить оптимальное f для этих двух потоков, равным бесконечности (тогда f$ будет бесконечно мало, и у вас будет бесконечное количество единиц), ибо суммарно нет ни одного убыточного периода владения. Заметьте также, что торговля этим портфелем много агрессивнее торговли первого потока с оптимальным f, равным 0,25. Наконец, отметьте, что хотя поток 2 имеет отрицательное математическое ожидание, благодаря отрицательной корреляции с потоком 1, торгуя ими одновременно, вам следовало бы задействовать бесконечное количество единиц актива! То есть иногда подключение компонента с отрицательным математическим ожиданием повышает общую эффективность портфеля.

Приемы работы, описанные в книге 1990 г., имели эмпирический характер. То есть при определении портфеля они опирались на реальные данные. В книге 1992 г. было показано, как можно работать с оптимальными f для компонентов портфеля в рамках E-V-модели. Оба эти подхода, эмпирические методы 1990 г. и E-V-модель 1992 г., имеют свои недостатки. Они настолько серьезны, что заставили меня взяться за эту книгу.

Прежде чем продолжить, следует упомянуть еще одно обстоятельство, касающееся портфелей. Предположим, что у нас есть счет в 50000 долларов и портфель, состоящий из двух компонентов. Оптимальное инвестирование в эти компоненты, или оптимальные f$ для компонентов, – это 5000 и 10000 долларов, соответственно. Спрашивается, как нам поделить 50000 долларов между двумя этими компонентами, исходя из их f$?

Ответ очень прост. Во-первых, разделите все 50000 долл. на первую компоненту f$. Это даст 50000/5000 = 10. Это означает, что нужно торговать десятью единицами первой компоненты. Во-вторых, возьмите ту же сумму, 50000 долл., и разделите ее на f$ второй компоненты. Это даст 50000/10000 = 5. То есть, нам нужно было бы торговать пятью единицами второй компоненты. Другими словами, в случае портфеля все компонентные f$ делят один и тот же счет, что отражает элемент пересечения инвестиций, объективно свойственный процедуре определения количества контрактов (формула [1.09]) при формировании портфелей.

|