Преимущества новой методологии

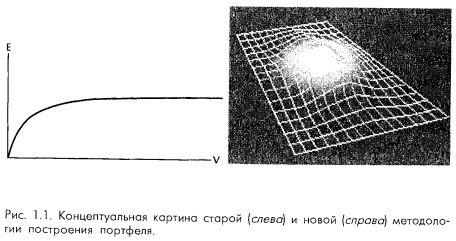

В течение почти сорока лет построение портфеля изображалось на двумерной плоскости, где доход измерялся по вертикальной оси, риск же, а фактически некий его суррогат (ибо кто знает, что в действительности есть риск), измерялся по горизонтальной оси. Основная идея состояла в том, чтобы добиться возможно большего дохода при данном уровне риска или наименьшего возможного риска при заданном уровне дохода, что укладывалось в возможности такого двумерного представления (см. рис. 1.1). Этот подход долгое время считался столь же безупречным, как жена Цезаря.

Новая методология, которая будет изложена далее, – это совершенно новый взгляд на построение портфеля, отличный от двумерного представления в контексте противоборства между доходом и риском. Имеется несколько причин, по которым новый подход предпочтительнее старого.

Новый подход лучше, так как исходные данные теперь уже не располагаются вдоль линий ожидаемых доходов и (достаточно расплывчатой) дисперсии ожидаемых доходов или какой-то другой эрзац-меры риска. Аргументами новой модели являются различные сценарии возможных исходов инвестирования (более точная аппроксимация реального распределения дохода). Теперь, в отличие от оценок таких величин, как ожидаемые доходы и их дисперсии, исходная информация гораздо ближе к тому, чем может мысленно оперировать менеджер по инвестициям, например, 5%-ная вероятность выигрыша или потери в х%, и т.д. Теперь за аргументы новой модели менеджер по инвестициям может принимать даже неестественно маловероятные сценарии.

То, что менеджер по инвестициям использует в качестве аргументов новой модели, представляет собой спектры сценариев для каждого рынка или рыночной системы (заданный метод торговли на данном рынке). Новая модель определяет оптимальное инвестирование для каждого сценарного спектра при торговле по многим сценарным спектрам одновременно.

Более того, и это, возможно, гораздо важнее, новая модель пригодна для любого распределения дохода! Ранние модели портфелей чаще всего предполагали нормальное распределение при оценке различных исходов, к которым могут привести инвестиции. При этом хвосты распределения – самые благоприятные и неблагоприятные исходы – оказывались много тоньше, чем должны были быть в случае реального, отличающегося от нормального, распределения. Следовательно, самые хорошие и самые плохие возможные исходы инвестиций этими ранними моделями обычно недоучитывались. В новой модели различные сценарии входят в хвосты распределения исходов, и вы можете назначить им любые вероятности по своему усмотрению. Даже непостижимо устойчивое распределение доходов Парето можно описать с помощью различных сценариев, на основании чего построить оптимальный портфель. Любое распределение можно смоделировать в виде сценарного спектра; кривая плотности вероятности сценарных спектров может принимать любую желаемую форму, и сделать это совсем несложно. Вместо вопроса «Какова вероятность оказаться на расстоянии х от моды распределения?», нужно задавать другой: «Какова вероятность реализации наших сценариев?»

Таким образом, новый подход можно применить к любому распределению дохода, а не только к нормальному. Поэтому можно использовать реальные распределения с тяжелыми хвостами, ведь сценарный спектр – это просто другой способ задания распределения.

Но важнее всего то, что новая методология, в отличие от ее предшественников, в большей мере нацелена не на структуру портфеля, а на его динамику. Это относится к использованию рычага и к тому, как вы меняете размер позиции со временем по мере изменения собственных средств на счете.

Примечательно, что все это – различные проявления одного и того же. А именно рычаг и то, как вы со временем увеличиваете размер позиции, по сути, представляют собой одно и то же.

Обычно кредитование трактуется следующим образом: «Сколько нужно занять для того, чтобы располагать определенным количеством инвестиционного актива?» Например, если я хочу иметь 100 акций корпорации ABC, стоимостью по 50 долл., то это обойдется мне в 5000 долл. Так, если на моем счете имеется менее 5000 долл., то сколько мне нужно занять? Таково традиционное понимание финансового рычага.

Но понятие рычага применимо и к заимствованию своих собственных денег. Предположим, что на моем счете имеется 1 миллион долл. Я покупаю 100 долей акции ABC. Предположим далее, что эта акция поднимается и мои 100 акций приносят прибыль. Теперь я хочу иметь 200 акций, хотя прибыль на мои 100 акций еще не достигла 5000 долл. (т. е. акция ABC еще не выросла до 100 долл.). Однако я все равно покупаю еще 100 акций. План моих будущих покупок (продаж) по ABC (или по любой другой акции, пока я владею акциями ABC) основывается на кредитовании – займу ли я чужие деньги для выполнения этих операций или использую собственные. Именно этот план, это продвижение вперед является тем, что называется рычагом в данном смысле. Если вам понятны эти соображения, то вы вполне разберетесь и с новой методологией инвестирования.

Итак, мы видим, что финансовый рычаг – это термин, обозначающий либо уровень, до которого мы заимствуем средства для того, чтобы занять позиции по некоторому активу, или план, согласно которому мы открываем последующие позиции при инвестировании (занимаем мы для этого или нет).

Из сказанного ясно, что поскольку новая методология сфокусирована на финансовом рычаге, она ориентирована на спекулятивные операции в том же смысле, в каком рычаг означает уровень заимствования для открытия позиции по какому-либо (спекулятивному) активу. Впрочем, новый подход, акцентируя использование рычага, пригоден для всех активов, включая самые консервативные, в том смысле, в каком рычаг означает продвижение вперед, или план, согласно которому мы открываем (закрываем) последующие позиции по активу. В конечном счете финансовый рычаг в обоих смыслах ничуть не менее важен, чем тайминг сделок. То есть продвижение вперед в накоплении актива или освобождении от него даже для самого консервативного облигационного фонда столь же важно, как тайминг рынка облигаций или процесс их выбора.

Следовательно, понятие оптимального f во всей своей полноте касается не только фьючерсных и опционных трейдеров, но и любых инвестиционных схем, не ограничиваясь распределением средств между типами инвестиционных инструментов.

В результате произошедшего в последнее время резкого увеличения торговли производными инструментами биржевой мир сегодня очень сильно изменился по сравнению с тем, что было всего несколько десятилетий назад. Как правило, основной чертой многих производных инструментов является привнесение рычага, который негативно влияет на торговый счет. Старая методология – двумерная E-V-модель – плохо приспособлена для разрешения связанных с этим проблем. Современная среда требует новой методологии инвестирования, сфокусированной на результатах применения рычага. Именно на это и ориентирован излагаемый далее подход.

Такое акцентирование рычага лучше всего другого говорит о том, почему новая методология лучше своих предшественников.

Подобно им, новая методология указывает оптимальное распределение средств между активами. Но, кроме того, она дает и многое другое. Она динамична, ибо описывает непрерывную череду проигрышей и выигрышей от вложения и изъятия средств согласно принятому плану, реализующемуся во времени. Она задает рамки, или карту, указывающую, каких убытков и прибылей мы можем ожидать, действуя по тому или другому плану. Определенные точки на этой карте могут иметь не одинаковую привлекательность для разных людей, нужды и интересы которых различаются. Оптимальное для одного может быть не оптимальным для другого. Тем не менее, эта карта позволяет увидеть, что мы получаем и теряем, действуя по определенному плану – такого старые методологии не давали. Данное свойство, а именно карта пространства рычагов (не забудьте, что рычаг понимается здесь двояко), отличает новую методологию от прежних, что, само по себе, определяет ее предпочтительность.

Наконец, новая методология лучше старых еще и тем, что применяющий ее может легко представить себе последствия своих действий. Вместо того, чтобы как раньше гадать, что будет, если немного увеличить V при данном Е, теперь вы можете точно видеть ту высоту, на которую вас вынесет движение изображения, то есть на какой именно коэффициент прирастет ваш начальный торговый счет (относительно вершины изображения) при операциях с различным уровнем кредитования (не забывайте, что в книге это понимается двояко), или, что то же самое, вы будете точно знать, каких минимальных потерь следует ожидать при операциях с различными уровнями кредитования. Следуя новой методологии, вы сразу же поймете, насколько тесно связана функция инвестирования с результатами вашей торговли и вашим болевым порогом.

Подытоживая, повторим, что новая методология лучше старой, основанной на двумерном противопоставлении риска и дохода, в первую очередь потому, что она фокусируется на динамике кредитования. Она предпочтительнее еще и потому, что ее аргументы – сценарии – первичны в информационном плане и позволяют работать с любым распределением дохода. И, наконец, последователи нового подхода смогут отчетливее осознавать позитивные и негативные последствия своих действий.

|